2018年是我国新《环保法》、新版《农药管理条例》以及农药化肥零增长行动等政策持续贯彻之年,可以说2018年是上述政策的执行、兑现期。目前来看,农药市场和企业基本消化政策对行情的影响程度,致使农药整体行情冲高回落中,政策对行情的弹性边际减弱。但是以连云港为代表的环保问题频发,进一步促发环保核查和督查的压力,第2次全国污染源普查全面启动,加上2018 年6 月底前完成长江沿岸一公里化工企业清理整顿工作,环保“组合拳”力度持续加大,农药产业集中度将继续上升,在农药整体行情回调路途中,政策的预期,仿佛无形中给行情回调中的农药市场来一脚急刹车,致使市场出现分化,博弈趋重,主动补库存有望在三季度展开。

整体需求偏弱,环保"回头看"

加速去产能,产业集中度进一步提高

随着我国新《环保法》在农药产业中的贯彻实施,其中包括排污费的征收变更为环保税名录,目前我国农药排污许可证派发和许可进入尾声阶段,后期管理部门要跟进前期的企业派发质量、改进和落实状况;新版《农药管理条例》进一步规范企业的生产、流通以及终端经营行为,政策逐渐落地,地方上退城入园计划基本尘埃落定,可以说2018年是上述政策执行和兑现期,目前来看,农药市场和企业基本消化政策对行情的影响力,农药整体行情冲高回落过程中。

连云港爆炸事件以及非法排污现象频发。今年4月20日辉丰股份出现严重的环保违法事件,加快了中央环保督察“回头看”的进程,包括2018年第八届全国环保大会和排污许可证核查等,农药作为高污染行业将成为监管重点,小企业环保成本陡增,预计大量农药和中间体小企业将关停。

安徽中农纵横农化信息咨询有限公司张波研究员认为,农药供给侧进一步去产能,第2次全国污染源普查全面启动,2018 年6 月底前完成长江沿岸一公里化工企业清理整顿工作,环保“组合拳”力度持续加大,不达标的企业产能有望退出,农药产业集中度继续上升,在农药整体行业回调路途中,政策预期仿佛无形中给价格回调中农药市场来一脚急刹车。

今年农药旺季不旺,交投博弈趋重

2017年农药市场整体震荡攀升至高位,而2018年以来市场出现旺季不旺,尤其是春耕启动和上海CAC对市场刺激力度不如往年好,农药交投表现差强人意,行情在冷冷清清的观望氛围中缓慢下探。目前为止,下游拿货热情仍未唤起,近期下游新单跟进不畅,厂家普遍反映新签订单减少,市场供需双方仍在寻找平衡点。

2018年农药上半年市场已经定调:农药旺季不旺,交投博弈趋重,追涨不买跌。利尔化学市场研究部李宏经理认为,目前整体农药比较弱势主要受4方面的因素所致:一方面是由于前期原药价格偏高,下游产生抵触情绪;另一方面是2017年下游制剂企业以及贸易商低价备货充足,随着市场不断推涨,渠道货源获利可观,纷纷抛货变现,随着市场货源增加,下游需求支撑不足,市场高位回调,甚至追涨不买跌,交投博弈趋重;第三,我国北方大部分地区,受低温冻害的影响,春耕启动晚,市场需求有减弱、有滞后;第四是外贸订单跟进未能放量,原材料以及中间体供货不稳,外商对国内变幻莫测的市场难以把握,下单节奏放缓。此时,内外贸利空因素集中,对原药市场拖累较大。

整体市场行情分化,部分品种开工依旧不稳货紧价扬

目前市场处于订货淡季,下游备货需求支撑不畅,行情高位回调,涨少跌多,从安徽中农纵横农化信息咨询有限公司监测的96个大宗原药来看,82个品种价格回落,持平为6个,上涨为8个。

从大类看,除草剂普遍出现回落,草甘膦从高位的28,500元/吨,回调到目前的24,000元/吨,降幅达15.80%,国内个别大型生产企业开工受限,导致市场观望情绪浓厚,行情调整步伐放缓。加之甘氨酸到货价格维持稳中偏强,黄磷弱势平稳,短期内草甘膦利润空间存在,短期内企稳迹象存在。卓创资讯分析师认为,预计短期内草甘膦行情保持横盘整理。

杀虫剂行情回落中继,毒死蜱原药市场延续弱势运行,下游基本无采购行为,行情暗淡。毒死蜱原药主流价格参考4.70万~4.75万元/吨,连云港地区农药企业开工依旧不稳,但毒死蜱货源相对充足,即使中间体货源紧张,也难以提振市场,商家整体心态偏淡,观望气氛浓厚;吡虫啉、啶虫脒原药市场弱势难改。市场整体交投寡淡,贸易战心理和市场弱势,加重了市场渠道货源抛售,商谈空间较大,下游买盘仍存顾虑,市场实单交投有限;阿维精粉、甲维盐现阶段市场交投气氛不佳,外贸订单几无跟进,内贸市场观望情绪浓厚,整体心态偏空。

杀菌剂行情严重分化,代森锰锌、多菌灵原药市场延续弱势盘整运行,下游需求清淡,厂商新单交投缓慢。苯醚甲环唑、丙环唑原药市场延续疲软运行,部分货源供应前期订单,现阶段原药市场需求不畅,供应端利好提振不足,整体行情清淡。嘧菌原药市场弱势难攻,但目前厂家生产98%含量为主,低含量货源供应有限。现阶段个别厂家交付预收订单,其余多数厂家接单空间较大,实单可谈。

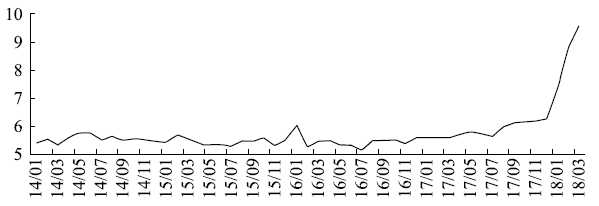

原药市场开工依旧不稳,近期市场亦有因为开工下滑而导致货紧价扬的现象,如咪鲜胺开工仍旧不足,近期辉丰股份环保问题被曝光影响其6,800吨产能开工,占行业总产能的一半。根据笔者走访调研,目前正常开工仅江西仁和的2,000吨,且生产维持原订单为主,结合厂家库存低位,加上今年有水稻纹枯病、稻瘟病、稻曲病病害和柑橘炭疽病防治的压力,预计全年国内需求在7,000吨以上,加上出口2,000吨,短期7,000吨市场缺口,产品替代性差,目前价格在11.5万元/吨,相比同期上涨超过1倍,导致供不应求加剧,价格将会进一步冲高。

图1 咪鲜胺原药出厂价格(万元/吨)

(数据来源:华通纵横数据部)

结 语

虽然近期整体市场开工压力仍存,但新单跟进不畅,现货充足的前提下,行情难以得到提振,预计短期原药市场整体开工提升有限,尤其是生态环境部开展新一轮的环保督查行动,连云港环保问题频发,地毯式排查成为新的方向标,相关中间体供应受限使原药产能释放远远低于市场预期,加上环保、安全检查不断,对后期原药价格形成有力支撑,行情分化仍为趋势主导。制剂市场的抵触情绪较重,与原药的高成本矛盾日益突出,市场逐步消化渠道库存为主,经过一个周期性终端消耗,内外市场主动补库存有望在三季度展开。

农药快讯, 2018 (10): 56-57.

|