1 �ҹ��������г��ع˷���

1.1 �������ļ۸����ҵӯ����λ����

�������ǵ¹��ݶ���˾���ձ�ũҩ��ʽ���繲ͬ������ʵ�ֲ�ҵ����һ�����̼������ɱ��������Ч���Ͷ������ס��Ի����Ѻá���Ч�ڳ������д�ɱ��θ���������ȶ������ã�����Ӵ�ҩ���������������������裬ʹ�������������Ʒ��Ч�Ժã�ҩ��1�켴�нϸߵķ�Ч�������ڳ���25�����ҡ�ҩЧ���¶ȳ�����أ��¶ȸߣ�ɱ��Ч���ã���Ҫ���ڷ��δ���ʽ�������棨���桢��ʭ�ȣ�������ˮ����С�����ס���������϶ࡣ

�¹��ݶ���˾���ձ�ũҩ��ʽ�����������һ���Ƴ������ü���ɹ���Ѹ��ռ���г�����������һֱ����������ɱ���Ʒ��֮һ�����ڴ�1992�꿪ʼ�з�������������ݶ���˾ͬ�������г���������2011����ȫ�����۶�ڶ����ɱ����������۶�ͻ��10����Ԫ���ﵽ10.2����Ԫ��ͬ������4.1%��

2009���̼���ɱ���ȫ�����۶�Լ16����Ԫ�������������������Ǹ���ɱ�������������Ʒ�֣�Լռ����ɱ�����������80%��2011�꣬ȫ����������������Լ2��֣��й�����Ҫ����������Ӧ����2011���������������Լ1��֣�ռȫ������������50%���ң����ڲ���Լ2��֣�������װ��һ���С��ת���IJ�������ͳ�ƣ�������������50%����Ҫ������ҵΪ���տ�ʤ���ൺ������������ɷݡ����ճ�¡�ȣ������1������������װ�ÿ����ʽϸߣ���̫����ɳ¡�����ҵ��Ȼ��������װ�ã������괦�ڹ�ͣ״̬��

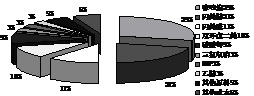

��1 ������������ҵԭҩ���ֲܷ�

|

�� ˾ |

����ռ�� |

|

�� ˾ |

����ռ�� |

|

���տ�ʤ |

12% |

|

��̫�� |

4% |

|

�ൺ������ |

10% |

|

����� |

3% |

|

����ɷ� |

9% |

|

��ũ���� |

3% |

|

���ճ�¡ |

8% |

|

��Զ���� |

2% |

|

�����л���ѧ |

8% |

|

��ũũҩ |

2% |

|

��ũ���� |

8% |

|

�γ�˫�� |

2% |

|

�������� |

6% |

|

ɳ¡�� |

2% |

|

���շ�ɽ���� |

5% |

|

���� |

12% |

|

���ǻ��� |

4% |

|

|

|

������ԭҩ2012�����������2011���ů���������ȸ������ݾ�������ͬ��������������̭�л�����߶�ɱ����IJ����ӿ켰ԭҩ���������ոĽ����۸����ں����������������г�������2001���500���������2012���Լ8,000�֣���Ӧ�긴�����ٳ���30%�����ֽϺõķ�չ��ͷ�����ͬʱ���������������¼����ڵ��º���������õķ���Ч�����������ѿ�ʼ���ҹ������ƹ�Ӧ�ã���Ϊ�ҹ�������ƹ����¼��Ļ�����Ʒ��չ��δ������Ȼ���ں��濹�Ե�ԭ������������ˮ�����������������½�������С������ˮ�����߲˵���������ѽ������ȶ������������¼���Ʒ����Ϊ���µ����������㣬��������������������ﵽǧ�ּ�ˮƽ������Ԥ��δ�������������������Խ�������10%���ң����������г�����

1.2 �й���ȫ����Ҫ������ԭҩ������

���������������Ҫ�����ڰݶ���˾��6,000�ֲ�����Ŀǰ�����������Ǽ���ҵ��55�ң����У�����֤����ȫ����33�ң���������19�ң�����֤����ȫ����ҵ��������ԼΪ3.2��֣�������19����ҵ����ԼΪ2.2��֣������2����������4��5�ҡ���֤�����Ǻ���ȫ��������ȫ�����������Ϊ1.8��2.0��֣����ڲ���Ϊ1.2��1.4��֣�����2/3���ڳ��ڣ���������4,000�����ң���ˣ��������IJ�����ȫ������������

��2 ������Ҫ������������ҵ

|

�� �� |

��ҵ���� |

����(��) |

�� �� |

��ҵ���� |

����(��) |

|

1 |

���տ�ʤ |

3,000 |

10 |

��̫�� |

1,000 |

|

2 |

�ൺ������ |

2,500 |

11 |

����� |

720 |

|

3 |

����ɷ� |

2,200 |

12 |

��ũ���� |

700 |

|

4 |

���ճ�¡ |

2,000 |

13 |

��Զ���� |

600 |

|

5 |

�����л� |

2,000 |

14 |

��ũũҩ |

500 |

|

6 |

��ũ���� |

2,000 |

15 |

�γ�˫�� |

500 |

|

7 |

������ѧ |

1,500 |

16 |

ɳ¡�� |

500 |

|

8 |

���շ�ɽ |

1,200 |

|

���� |

3,080 |

|

9 |

���ǻ��� |

1,000 |

|

�ϼ� |

25,000 |

1.3 2012����������������

����2012���������ļ�����������������60%���۸�����40%��������Ϊ�Ƕ������ص��ӵ��ۺϽ����һ���г��������ӣ����¼������Ӵ���������������Լ1,000��/�ꣻ����ȥ��ͣ���˼װ��ף�����4,000�֣���Ӧ����������������Լ2,000��/�ꣻ���ڳ溦���أ�������桢��������ʭ�������浼�¹����������������ӡ����Dz��ֲ���������Ǩ������ͣ������ҵ���ж��������������ǹ�����ҵ������ó����һ���Ȳ�������ء�������������2009�꿪ʼ�������������2012���Ǽ�Ҳ�м۸�ع�����ء�����ԭ����2-��-5�ȼ���़۸������ƶ���

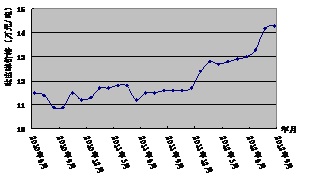

���������ļ۸�仯���Ϊ��2008�꣬��������Ʒ�۸��10����/�����ǵ�20����/�֣�֮�����ž���Σ���ı������Լ�����ˮ��Ӧ���Ϻ��濹��Խ��Խ���ԣ�2009���������۸���ֱ����������ǻ��ڳɱ��߸�������ͼ۸�һ�Ȼ�����8��Ԫ/�֡�2010����ֱ����ֺ������ӷ�����ΪС�꣬�ݶ�Ϊ�Ĺ�����������ҵ��ȥ����ͬʱ���ҹ�������ԭҩ���������ѳ���2.5���/�꣬�������ع�ʣ���������۸������λ�ǻ���2011����ȥ��һ���ȣ��������۸�����߳��ȡ��ر��Ǽ۸��2012���һֱ�����12.7��Ԫ/����������ߴﵽ15.5��Ԫ���ң����ͼ1����Ŀǰ�ȶ���15��Ԫ���ҡ�Ŀǰ�����������г���������Ϊ147,000��150,000Ԫ/�֣�������ԭ�ϼ۸����ǡ�����ѹ��������Ӱ�쿪�����ͣ�����ӡ��ԭ��2-��-5-�ȼ�����������̼���ɱ����������һ��Ӱ�졣���βɹ����������г��仯Ѹ�٣�������ԭҩ�۸��ǡ�ळ��ߣ�Ԥ�Ƽ۸����������������۸������ԭҩ��ҵҵ������Ҳ��һ���������á�

ͼ1 2012���������۸�������

��Լ����������Ҫ�����ǻ����Ϳ������⡣2010��1�£��й�ũҩ��ҵЭ���ڱ������������������ƷЭ���飬ּ��������ҵ���Ծ�����������ҵ�߳��ȣ�Э�����ƶ�����������ҵ��������������2011��7��1������ʽʵʩ���á�����������������ԭҩ������ҵ���������֡�����װ����������ģ���ܺ��뻷���ȷ�������˾���Ҫ�������������½�װ�õ�ԭҩ������ģ����ﵽ���2,000�֣�����98%���ϣ����Ӷ���������ҵ����ݣ���֤����ҵδ������������Ϊ���ӳ�������ʹ��������������������ҵ����������Ľ����շ������˺ܶ����������ҵĹ�ͬŬ����ʹ���ʺ��������˺ܴ���ߣ��ر����������ϣ������˹̹�գ������豸����һЩ�Ľ���

1.4 �ҹ���������ҵ�����Ȼ����Ͽ�

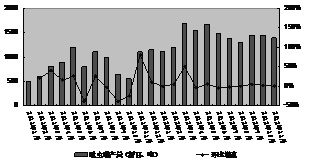

���������������Ȼ�������Ҫԭ�������¼������棺һ�ǹ�����Ч�������٣�����2��۸�Ⱥ��ڶ�������ԭҩ������ҵ����ͣ��������2010����ҼӴ�������ȣ���֮2011��7��1�ա���������ҵ��������ִ�к��ٻ���������������ԭҩ������С��ҵ�ر�����װ�ã�ʹ�ù�����������Ч�������٣�����Ŀǰ�ҹ��������ǼDz���Ϊ2.5������ң�����Ч��������֤����ҵ��Ϊ23�ң����ڲ�����ҵ�����鱨��Ϊ��ʵ�ʲ���Ӧ��2������ң�ʵ�ʲ���Ϊ1.2������ң����ͼ2����������Ϊ50%��Ԥ�ƽ�������г�����������������ԼΪ7,000��8,000�֣�ԭҩ����Ϊ8,000�����ң���Ŀǰ���ڲ������㣬��Ӧ��Ȼ��Ϊ���š�

ͼ2 2012����������������Լ60%

Ŀǰ�г���Ҫ���IJ��ܹ�ʣ�ı����£���һ�۸��ܷ������������Ϊ�������ֹ�һ�㡣���ȣ��������������������Ժ����ͷ�ָ�������������Щ��ҵһ�㶼Ҫ��ߴ�������������ֻ��2��3����ҵ�ܹ�������һ�����IJ�Ʒ�����ڵĴ���ҵ�������ܶ����dz��ִ��������á���Σ�������Ȼ��50����ҵ���������������ǽ���23����ҵ�߱���Ч��������֤��ʵ�ʿ�����ҵ����15�ң�����ɱ�������������Щ��ҵ�ж����ܹ���������һ�����⡣�ٴΣ�ũҩ����װ��һ��ͣ���������������ڳ�����Ʒ��������Ҳ��Ҫʱ�䣬û���㹻�Ķ����������Ḵ������ЩС������װ�óɱ��ϸߣ���Ŀǰ�ļ۸��£�ë����Լֻ��10%��15%�����ͳ�������������ա����ϡ��ŷűȽϿɹۣ�����Ҳ�в�С���Ѷȣ����Ż����������ȵļӴ���Щ��С��ҵ��������������������ѹ����

2 2013����������ҵ��չԤ�����

���������������г��ľ������й���������������������������ӣ�Ԥ��2013��2015��ĸ�����������ά����6%���ң����ͬʱ��������������ҵ�ij�����ռ�ܲ����ķݶ��������ӣ����ǹ�����������ҵ���ٵ�ѹ��Ҳ�dz���һ��ѹ�����ǻ���ѹ�����ر���ִ���µ��ӻ�����涨�����������ѹ���Ƿdz���ġ��ڶ���ѹ����ͬ���Ʒ�ľ������̼����Ʒ����������������������ã����������າ�Ʒ�������۶���8�ڡ�9��ŷԪ����2013��ר�������ڣ����ʾ����������������Ʒ��Ӱ�졣��һ��ѹ���ǹ���ϩळ氷����������������������г����Ӱ�졣���⣬�������̼����ע��һ�������Ƕ��۷�ĸ߶����⣬��������ͣ�������ຣ������������������ມ��������ȣ�����һ��δ֪����ҲȷʵӰ���������ķ�չ���ܶ���֮���������ķ�չ�ǹ���ƽ�⣬��չ�������ƽ����������¼���Ʒ����ʩҩ���ٶ��۷��Ӱ�죬�����ǻ������ͷ��������Щ�·�չ����Ϊ���ڽ�������������ڷ��������������·������ڼ�ͥ���������ΰ��Ϸ�������и��õ��г���

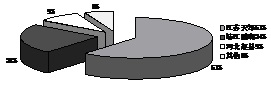

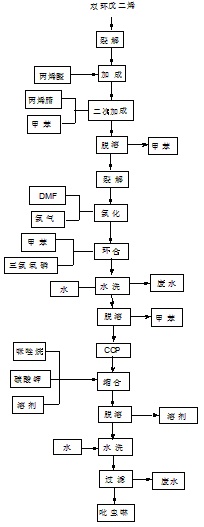

�ҹ�������ԭҩ������·����Ҫ���������������ϩ·�ߣ����ͼ5�����а��C����ȩ·�����ըC����ȩ·�ߡ����ſƼ��������Լ�ԭ�ϼ۸�Ͳ�Ʒ�������ɱ���������أ�

Ŀǰ������������ҵ����û����ϩΪԭ�ϣ����ͼ3����ͨ���ػ���Ӧֱ����2-��-5-�ȼ���ण�������ҵֱ�Ӳɹ�2-��-5-�ȼ������Ϊ����ԭ�ϡ�Ŀǰ�ҹ�������ԭҩ�����ֲ��û����ϩ·�ߣ�������Ҫԭ���У���������֮�⣬��Ϊ��Ӧ��Ϊ����Ĵ��ڻ�����Ʒ����������ڵ���Ҫ�������Ұ�����������������ʯ��ׯ���غϳɵȣ����ͼ4������Ӧ��Ϊ���У��ӱ����ػ�����������ըͣ����ɹ��������鹩Ӧ���š��۸����ǣ�������������ҵ���ͣ����������ɷݹ�˾�������ģ�ϴ�Ľ���������������г��ں�����ϵ����ԭ�ϵĹ�Ӧ���ͼ۸�����б��ϣ�������δ�ܵ�Ӱ�졣

ͼ3���ڻ����ϩ·�������������ɱ�����

ͼ4 ���������鹩Ӧ���

2012�곤��ɷݹ�˾ʵ������������Ϊ2,300�����ң����ڼ����������ܣ�Ԥ��2013������������ʵ��2,500���������������۸�������пռ䲻��2013�깫˾������ӯ��С��������

Ԥ��2013�������������״����������Ϊ��������������г�ƽ������Ҫ��Ӱ�����ã�һ�����о�ָ�����̼���ɱ������۷�Σ����������ͣ�����ຣ����������ô�Ҳ���������ມ���氷���������ȣ������������û��������������ƣ���ר��2013�굽�ڣ����������������г����һ�����������Ŀǰ������ԭҩ��ë����ˮƽ������30%���ң���ǰ��������������������С����2013��ĸ������Ҳ��������ӯ���ܷ�ά�ֵ�һ����Ҫ���ء�

ͼ5 ������������������ͼ

|