��Phillips McDongall��ѯ��˾ͳ�ƣ�2011�꣬ȫ��ũҩ�г���ģ�״γ���500����Ԫ���ﵽ503.05����Ԫ��ͬ������14.5%���г�����������������ʢ��ʹ2009���2011��Ŀ�����Ĵ������г��Ŀ�������Ҳ�����˲ɹ��̵����ĺͲɹ�Ը�����ҹ�ũҩ��ҵ�ܴ�Ӱ�Σ�2012�����������Ч����ߡ�����һ�꣬�ݸ���г��ھ���2008�����Σ��֮������3����ԣ����ڳʻ�ů̬�ơ��ݸ�좼۸��ڵڶ����ȿ�ʼ�������ǣ������������ռ伤���������̵Ļ����ԣ�2012��IJݸ���г�������Ŀ��

ȫ���г����

2012��ȫ��ũҩ�г���ģ�ﵽ536.35����Ԫ������Ϊ6.6%������1�������Ǽ�2011��ũҩ�г���ģ�״γ���500����Ԫ֮�����Ͽ�����������һ����ѯ��˾�����ݿ���2012��ũҩ�г���ģͬ��ʵ������������Ϊ8.2%���ӽ�500����Ԫ�����У����ݼ���ռ�ݶ��ȶ���44%���ң�����������ũҩ����1 ������ȫ��ũҩ�������������Ԫ��

|

�� �� |

2012 |

2011 |

2010 |

2009 |

|

ũҵ��ҩ |

472.55 |

440.15 |

383.00 |

378.60 |

|

�����ʣ�%�� |

+7.40 |

+14.90 |

+1.16 |

-6.46 |

|

��ũ��ũҩ |

63.80 |

62.90 |

60.55 |

58.60 |

|

�����ʣ�%�� |

+1.40 |

+7.00 |

+3.33 |

+3.63 |

|

�ܼ� |

536.35 |

503.05 |

443.55 |

437.20 |

|

�����ʣ�%�� |

+6.60 |

+13.80 |

+1.16 |

-6.46 |

���ܰ���������ݼ���������ͣ����Ǿ���ֵȴ��ңң���ȵġ��Ӹ�����ݼ���������������ݼ���ֵ��61.6����Ԫ��ռȫ���г���1/8���ң�����ռ��ͷ�ѽ��Ρ�

��2 ��������ݼ�2012���������������Ԫ��

|

�� �� |

2012 |

2011 |

2010 |

|

�������� |

23.0 |

21.5 |

18.6 |

|

����� |

8.0 |

7.5 |

6. 8 |

|

�������� |

61.6 |

56.8 |

41.9 |

|

������� |

7.4 |

7.0 |

5. 1 |

|

������ͪ�� |

6.2 |

5.8 |

4.9 |

|

���������������� |

16.5 |

13.0 |

12.8 |

�ٴӸ���˾2012������ҵ�������ݸ��ҵ��ֱ�ռ�����������ũ����ɽ����˾ũҩҵ���5%��9%��80%���ң������ܵ��ݸ���г���ů��������ɽ����˾��ҵ���������������˾Ҳʵ�ֽϿ�����������������Ψһһ��ũҩ���۶��100����Ԫ�ľ�ͷ����ȫ����λ������˾���۶�֮��ռȫ���г���71.3%���Ը���2011�ꡣ

��3 ��������������˾ũҩ�������������Ԫ��

|

�� ˾ |

2012 |

������ |

2011 |

������ |

2010 |

������ |

2009 |

|

������ |

103.2 |

+6.6 |

101.6 |

+14.5 |

88.8 |

+4.6 |

84.9 |

|

�ݶ� |

96.4 |

+6.5 |

89.6 |

+9.9 |

81.6 |

-2.6 |

83.8 |

|

��˹�� |

63.6 |

+3.7 |

58.0 |

+8.3 |

53.6 |

+5.3 |

50.9 |

|

���� |

50.4 |

+10.0* |

56.6 |

+16.1 |

48.7 |

+7.3 |

45.4 |

|

��ɽ�� |

37.2 |

14.7 |

32.4 |

+12.8 |

28.7 |

-34.7 |

44.3 |

|

�� |

31.7 |

+9.4 |

29.0 |

+16.0 |

25.0 |

+4.2 |

24.0 |

* 2012��������ũ�״���¶����ũҩ���۶��ǰ��������۶�������Ӻ���״��Ʒ�������10.0%��������ũ2012��ũҩ���۶������ʡ�

�ҹ��г����

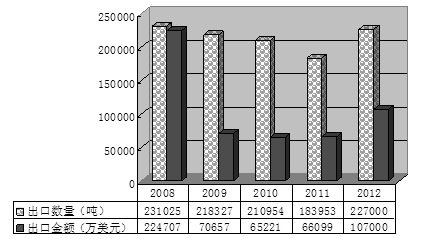

��2012��ȫ��ũҩ�г��Ͽ������ı����£��ҹ�ũҩ��ҵ�߳���2009��2011����������С�꣬���ֳ���ů̬�ƣ�����������Ч����ߡ��ӽ�������ۿ���������Ȼռ����������λ��ռ�����۶��2/3ǿ��2008�����Σ��֮���ҹ����ڶ����»��������г�Ҳ��������ֱ��2012�꣬�ҹ�ũҩ���ڶ�ų���2008���ˮƽ������¼�شﵽ78.63����Ԫ����һ�꣬�ڶ������Ʒ���г�������ʢ����������������£�Ͷ������ֻ��6.7%��˵��һ����ũҩ��ҵ���ż�������ߣ���һ��������2008����ҵͶ�ʹ��������һ�����¡�

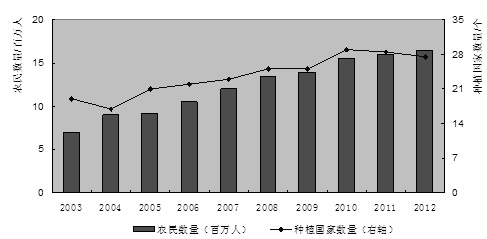

ͼ1 �������й�ũҩ��ҵ�����г��ͳ������

��4 �����й�ũҩ�������������������Ԫ��

|

�� �� |

2008 |

2009 |

2010 |

2011 |

2012 |

|

�������� |

1,190.0 |

1,280.4 |

1,589.6 |

1,973.0 |

2,363.4 |

|

���� |

130.1 |

76.0 |

86.9 |

126.0 |

175.3 |

������Դ������ͳ�ƾ֡�

��5 2012����Ҫũҩ������й�˾��ҵ��������Ԫ����ң�

|

�� �� |

�� ˾ |

֤ȯ���� |

ũҩ���� |

����ͬ�� |

ͬ�ȣ�%�� |

������ |

|

1 |

����ӱ̩�ɷ�����˾ |

002004 |

3,023.10 |

�� |

�� |

3,877.40 |

|

2 |

�Ͼ���̫���ɷ�����˾ |

000525 |

2,725.00 |

1,281.80 |

+112.60 |

7,175.00 |

|

3 |

�㽭�°��������Źɷ�����˾ |

600596 |

2,443.00 |

2,135.90 |

+14.38 |

4,853.00 |

|

4 |

����ɳ¡��ɷ�����˾ |

000553 |

2,335.80 |

2,039.10 |

+14.55 |

2,345.00 |

|

5 |

������ũ�����ɷ�����˾ |

600486 |

2,056.60 |

1,738.00 |

+18.33 |

2,219.00 |

|

6 |

��ͨ��ɽũҩ�����ɷ�����˾ |

600389 |

1,759.00 |

1,492.00 |

+17.90 |

3,008.00 |

|

7 |

����ŵ����ũ���ɷ�����˾ |

002215 |

1,585.40 |

1,534.80 |

+2.70 |

1,597.50 |

|

8 |

���ջԷ�ũ���ɷ�����˾ |

002496 |

1,368.00 |

924.60 |

+47.94 |

1,667.00 |

|

9 |

���ճ���ũ���ɷ�����˾ |

002391 |

1,259.60 |

992.30 |

+26.94 |

1,270.00 |

|

10 |

������ѧ�ɷ�����˾ |

002258 |

1,215.00 |

934.10 |

+30.07 |

1,278.00 |

|

11 |

���Ϻ����������ɷ�����˾ |

600731 |

1,185.10 |

872.20 |

+35.87 |

1,189.10 |

|

12 |

�����������ﻯ���ɷ�����˾ |

002513 |

977.00 |

836.60 |

+16.80 |

1,269.00 |

|

13 |

���ջ��ǻ����ɷ�����˾ |

002018 |

875.10 |

841.40 |

+4.01 |

942.70 |

|

14 |

�ӱ���Զ���ﻯѧ�ɷ�����˾ |

600803 |

614.60 |

563.40 |

+9.08 |

1,769.90 |

|

15 |

�㽭�����ݿ�����ɷ�����˾ |

600226 |

571.00 |

592.10 |

-3.57 |

1,651.80 |

|

16 |

�㽭Ǯ�����ﻯѧ�ɷ�����˾ |

600796 |

263.40 |

310.40 |

-15.16 |

439.50 |

|

|

�� �� |

|

24,256.70 |

�� |

�� |

36,551.90 |

������ݸ���г��ع�

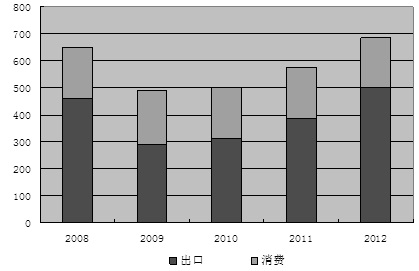

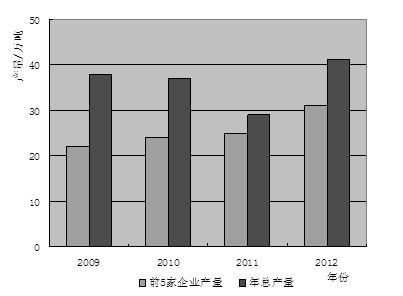

2008��������������ܵ�Ͷ�����ҹ��ݸ��2009��2010������ڸ�λ�ȶ������ܼ��жȽϵͣ�ǰ5�Ҵ���ҵ�����°���������ͨ��ɽ����ũ�ɷݡ�����Ĵ�����5����ҵ�IJ���֮��ռȫ�������ı���ֻ��58.1%��67.37%���Ӻ��س���������ʾ���˼�������Խϴ����ڼ۸������»�����ҵ��ҵ����ȫ�����Ρ���Գ��������������ڶ���½��IJ�����������2010��7��ȡ���˲ݸ��ԭҩ�ij�����˰���൱һ����С��ҵ�ڿ���Ӵ������²��ò��˳��г���2011����ҵ�����»�����2008�����������״ε���30��֣�����Ҳ��֮��һ���½���ԭҩ�����״ε���20��֡����������г����ԽΣ�5�Ҵ�����ҵʼ�ձ����˽ϸߵĿ����ʣ���ҵ���жȲ�����ߡ���2011����5����ҵ�IJ���֮��ռ�ܲ�����85.5%������ʷ��ߡ���ҲΪ2012����ҵŤ��ΪӮ�����˻�����2012��ݸ��ԭҩ�۸�������ǣ���ʹ������ҵ���������ж������½���Ϊ78.3%����һ����ڻָ��������۸��������Ƽ�����������

ͼ2 ������ݸ���������

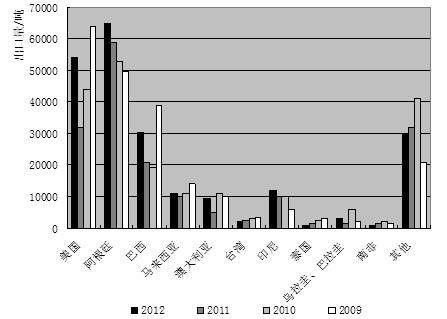

ͼ3 ������ǰ5�ҹ�˾�ݸ�좲���ռȫ���ݸ�좲���֮��

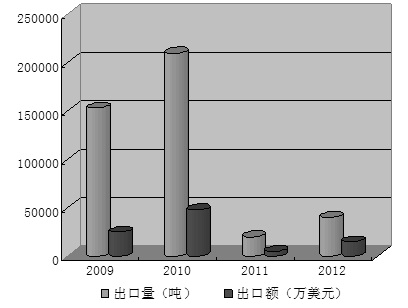

ͼ4 ������ݸ�좳������

ͼ5 �ҹ��ݸ����Ҫ�����г����

˫����г��ع�

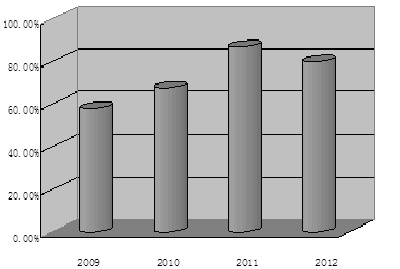

��ݸ�좵�������ƣ�����һʱ��Σ�˫�����ҵͬ�������˴�����䡣�ӳ������ݿ����ڲݸ��ԭҩ������˰ȡ���ı����£�˫���2010����ڴ���¼�س���20��֣��ӽ�����ݸ�좵ij�������������ڲݸ���г��IJ��ȶ����֣�˫��좵ij��ڴ���»���

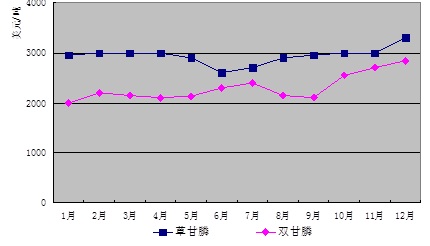

ͼ6 �������ҹ�˫��좳����г����

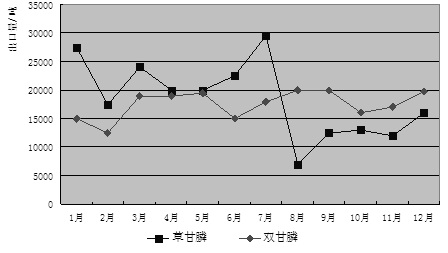

ͼ7 2010��˫��좺Ͳݸ�좳��������ݶԱ�

ͼ8 2010��˫��좺Ͳݸ�좳��ڼ۸����ݶԱ�

Ŀǰ���ڵ�����

��Ȼ�ҹ��ݸ����ҵ��������������⣬���磺�������⡣�����������������ǿ��������ܵ���ʱ�䡢�������������������������۵ij��ţ�����Ҳ֪�����ڶԻ���Ҫ������ж�֮�ߡ�����PX��Ŀ���Ѿ���Ϊ�˹�������������֮����ũҩ��ҵ��������ѹ������ҵ��չ������Զ��Ӱ�죬�ܶ���ҵͣ���������������������ı����£���̨���й���Ⱦ�ŷŵ���˾�����͡��ݸ�좻����˲�ȡ��⽫���ҹ�����ȫ��ݸ���г�������ԶӰ�졣���ڸʰ��Ṥ��Ϊ���ڲݸ�좵������������գ�ÿ����1�ֲݸ��Լ����4.5�ֵIJݸ��ĸҺ��10��12�ֵĺ���ˮ���÷�ˮ������Ⱦ��Ũ�ȸߡ����Դ������ߡ��ѽ��⻯���ﺬ���ߡ���Ⱦ��ɷָ��ӡ������Ѷȴ���ص㣬�����ڴ�ũҩ��ҵ�Ĺ�ģ��С��û���㹻���ʽ������Ƚ��Ļ����豸����ʹ���й��ݸ����ҵ��ˮ��Ⱦ�����Ϊ���ء���ͨ������ˮ�ŷ�������������̭���ֲ��߱���ˮ������������ҵ����6 2012������������ݼ���Ч�ɷֵ��г�����

|

�� �� |

��Ч�ɷ� |

�������֣� |

��������Ԫ�� |

|

1 |

�ݸ�� |

121,679 |

549.53 |

|

2 |

�ݸ�좼��� |

26,105 |

138.11 |

|

3 |

�в�¡�����ͪ |

7,635 |

82.85 |

|

4 |

��f��ͪ |

3,546 |

82.47 |

|

5 |

ݬȥ�� |

17,448 |

71.66 |

|

6 |

�Dzݰ� |

1,461 |

61.65 |

|

7 |

��f���ͪ |

290 |

53.90 |

|

8 |

�����ͪ |

1,200 |

48.55 |

|

9 |

����¡ |

3,400 |

47.12 |

|

10 |

tembotrione |

275 |

46.96 |

|

11 |

����¡ |

1,314 |

46.10 |

|

12 |

�ٲݿ� |

4,124 |

39.35 |

|

13 |

�ײ����� |

215 |

36.34 |

|

14 |

2,4-D |

7,242 |

34.62 |

|

15 |

�вݿ� |

3,725 |

34.59 |

|

|

�� �� |

240,865 |

1,958.67 |

���ϱ��ɼ��������г���ô��ĵ����ܷ�������ҵ�õ��Ľ�ѵ�Ѿ��㹻�࣬���һҪ���ⷴ��������Ҫ����������ʱ����ƶ�����������Ӧ��Ԥ�����ơ�

�ݸ���г�Ԥ��

�ܵ�ת����������ֲ���������������������ݸ���г������һ��������

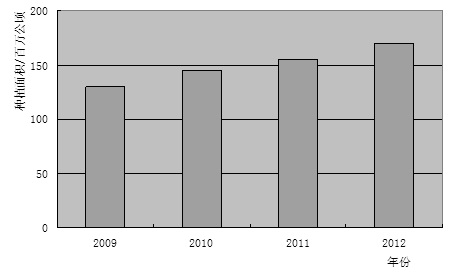

ͼ9 ȫ��ת����������ֲ���Һʹ�����Ա��չͼ

ͼ10 ������ȫ��ת����������ֲ�����������

|