2013年,中国农药行业效益大幅提升,明显好于历史高峰2008年,产量稳步增长,行业主营业务收入和利润再创历史新高,国内农药进出口数量和金额均实现增长,贸易顺差强势攀升,整个行业呈现满堂彩。

1 行业运行情况

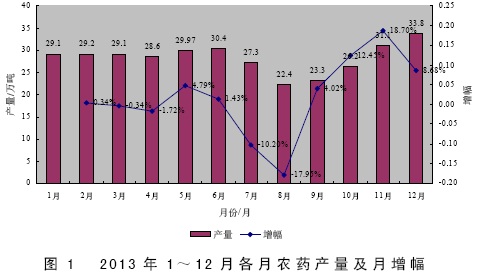

1.1 产量微增趋稳

根据国家统计局统计,2013年1~12月,335家规模以上农药企业产量达到319.0万吨,同比小幅增长1.6%。杀菌剂和除草剂产量均增加,其中,杀菌剂大幅增长33.8%,69家生产企业累计产量为20.3万吨,占农药总产量的6.4%(去年同期为4.8%);除草剂产量增加8.6%,达到180.0万吨,占农药总产量的56.4%(去年同期为52.8%)。同时,杀虫剂产量同比下降9.0%,为61.3万吨,占农药总产量的19.2%(去年同期为21.4%)。行业重心向除草剂和杀菌剂转移的趋势较为明显。

表1 2013年1~12月全国农药产量汇总表(万吨)

|

企业数(个) |

12月 |

1~12月累计 | ||||

|

本月 |

上年同月 |

同比(%) |

本年累计 |

上年累计 |

同比(%) | |

|

化学农药(335) |

33.8 |

30.2 |

+11.9 |

319.0 |

313.8 |

+1.6 |

|

杀虫剂(135) |

6.0 |

6.2 |

-4.0 |

61.3 |

67.3 |

-9.0 |

|

杀菌剂(69) |

1.7 |

1.5 |

+11.8 |

20.3 |

15.2 |

+33.8 |

|

除草剂(109) |

18.6 |

16.3 |

+14.4 |

180.0 |

165.7 |

+8.6 |

1.2 进出口贸易活跃,际市场需求旺盛

根据海关总署统计,1~12月累计进出口贸易总额44.37亿美元,同比增长28.5%,远高于2012年的水平。贸易顺差为30.5亿美元,同比大幅增长34.7%。

表2 2013年1~12月全国农药行业进出口贸易总额及贸易差(万美元)

|

行业及产品名称 |

进出口贸易总额 |

贸易顺(逆)差 | ||||

|

1~12月累计 |

上年同期 |

同比(%) |

1~12月累计 |

上年同期 |

同比(%) | |

|

农药 |

443,717 |

345,189 |

+28.5 |

305,383 |

226,781 |

+34.7 |

|

其中杀虫剂 |

105,839 |

90,215 |

+17.3 |

75,788 |

64,159 |

+18.1 |

|

杀菌剂 |

66,776 |

60,000 |

+11.3 |

8,064 |

7,335 |

+9.9 |

|

除草剂 |

254,099 |

181,228 |

+40.2 |

220,798 |

153,297 |

+44.0 |

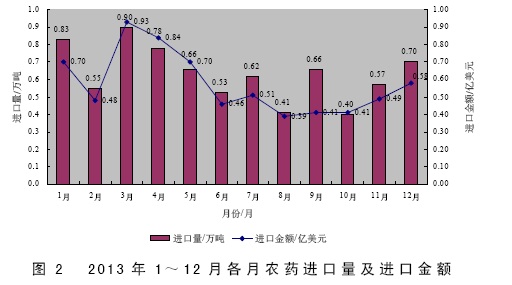

1.2.1 进口平均单价大幅上涨

表3 2013年1~12月全国农药行业进口统计表(万吨,万美元)

|

行业及产品名称 |

12月 |

1~12月累计 | ||||||

|

数量 |

同比(%) |

金额 |

同比(%) |

数量 |

同比(%) |

金额 |

同比(%) | |

|

农药 |

0.7 |

-10.7 |

5,849 |

+7.4 |

7.6 |

+10.6 |

69,167 |

+16.8 |

|

其中杀虫剂 |

0.1 |

-40.0 |

598 |

-48.7 |

1.0 |

+17.9 |

15,025 |

+15.3 |

|

杀菌剂 |

0.2 |

+21.0 |

2,378 |

+45.4 |

2.7 |

+12.1 |

29,356 |

+11.5 |

|

除草剂 |

0.3 |

-27.2 |

2,256 |

+3.7 |

2.4 |

-4.1 |

16,651 |

+19.2 |

根据海关总署统计,2013年1~12月,中国共进口农药7.6万吨,同比增加10.6%,进口金额达到6.9亿美元,同比增加16.8%。其中,杀虫剂进口量为1.0万吨,同比增加17.9%,进口金额为1.5亿美元,增幅达到15.3%;杀菌剂进口量为2.7万吨,增幅为12.1%,进口金额为2.9亿美元,同比增加11.5%;除草剂进口量2.4万吨,同比减少4.1%,进口金额1.7亿美元,同比增长19.2%。杀菌剂在进口产品中所占比例最大。

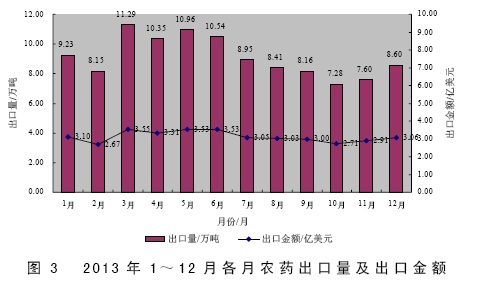

1.2.2 全年出口量首次突破百万吨

表4 2013年1~12月全国农药行业出口统计表(万吨,万美元)

|

行业及产品名称 |

12月 |

1~12月累计 | ||||||

|

数量 |

同比(%) |

金额 |

同比(%) |

数量 |

同比(%) |

金额 |

同比(%) | |

|

农药 |

8.6 |

+13.5 |

30,581 |

+19.3 |

109.5 |

+22.1 |

374,550 |

+31.0 |

|

其中杀虫剂 |

1.6 |

-1.9 |

6,696 |

+6.0 |

22.5 |

+16.9 |

90,814 |

+17.7 |

|

杀菌剂 |

0.6 |

+8.6 |

3,192 |

+11.0 |

7.2 |

+1.7 |

37,420 |

+11.1 |

|

除草剂 |

6.0 |

+17.2 |

19,854 |

+25.3 |

75.6 |

+26.3 |

237,448 |

+42.0 |

2013年1~12月,中国共出口农药109.5万吨,同比增长22.1%,这也是我国农药出口量第一年超过100万吨。出口金额达到37.5亿美元,增幅高达31.0%。其中,除草剂出口量和金额仍保持大幅增长,出口量75.6万吨,出口额23.7亿美元,增幅分别达到26.3%和42.0%;杀虫剂出口量为22.5万吨,同比增加16.9%,出口金额达到9.1亿美元,同比增加17.7%;杀菌剂出口量呈现小幅增长,为7.2万吨,出口金额为3.7亿美元,同比增长11.1%。与上年同期相比,农药出口量和出口金额的增幅均出现大幅上升。出口金额的增长超过了数量的增长,说明我国农药出口结构继续进一步合理化,附加值高的制剂产品出口继续增加。

从出口品类来看,杀菌剂仍是我国农药的薄弱环节,杀菌剂的出口量只占到农药总出口量的6.6%,出口金额占比不足10%,远低于全球农药市场杀菌剂26%左右的份额,是我国农药行业需要突破的环节。

1.3 经济运行情况

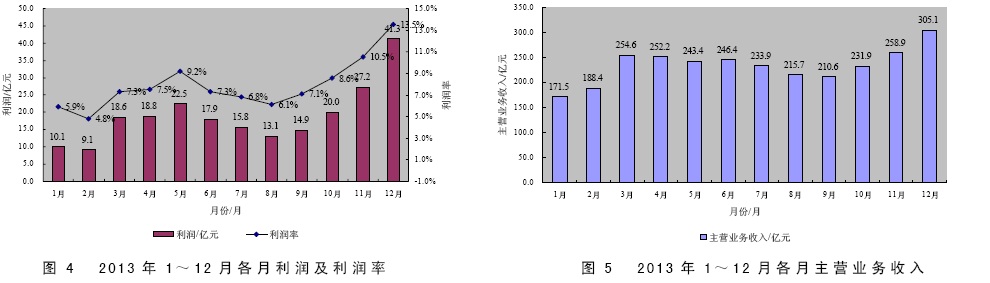

1.3.1 行业利润大幅提升

2013年1~12月,全国农药行业834家规模以上企业主营业务收入达到2,812.6亿元,同比增长19.1%;利润总额达到229.3亿元,同比大幅增长30.8%,再创历史新高。行业平均销售利润率达到8.2%。

表5 2013年1~12月全国农药行业经济指标情况(亿元)

|

行业类别 |

企业数(个) |

资产总计 |

主营业务收入 |

利润总额 |

利税总额 | ||||

|

1~12月累计 |

同比(%) |

1~12月累计 |

同比(%) |

1~12月累计 |

同比(%) |

1~12月累计 |

同比(%) | ||

|

化学农药制造业 |

828 |

1,914.4 |

+16.9 |

2,812.6 |

+19.1 |

229.3 |

+30.8 |

308.5 |

+32.0 |

|

化学原药制造 |

699 |

1,762.2 |

+17.3 |

2,525.4 |

+18.7 |

207.5 |

+32.8 |

271.3 |

+31.0 |

|

生物化学农药及微生物农药制造 |

129 |

152.2 |

+12.6 |

287.2 |

+22.3 |

21.8 |

+13.7 |

37.2 |

+40.0 |

1.3.2 企业亏损额大幅下降

我国农药行业发展态势良好。农药行业经济效益大幅提升的同时,其亏损面有所下降。2013年1~12月,834家农药企业亏损企业数同比下降5.0%,亏损额为4.91亿元,同比下降14.8%,亏损面也从上年同期的9.6%下降到9.1%。

表6 2013年1~12月全国农药行业的亏损情况

|

行业类别 |

企业数 |

|

|

亏损面(%) | |||||

|

1~12月累计 |

上年同期 |

同比(%) |

1~12月累计 |

上年同期 |

同比(%) |

1~12月累计 |

上年同期 | ||

|

化学农药制造业 |

834 |

76 |

80 |

-5.0 |

4.91 |

5.76 |

-14.8 |

9.1 |

9.6 |

|

化学原药制造 |

702 |

69 |

67 |

+3.0 |

4.66 |

5.30 |

-12.1 |

9.8 |

9.5 |

|

生物化学农药及微生物农药制造 |

132 |

7 |

13 |

-46.2 |

0.26 |

0.47 |

-45.0 |

5.3 |

9.8 |

1.4 行业投资完成情况

行业投资增长大体平稳。行业投资继续向新产品、次新产品的开发和建设倾斜;环保设施投入、自动化设备投入不断加大。据统计,1~12月,农药行业实际完成投资增幅达到15.6%,其中化学农药完成投资增幅高达27.3%,占行业完成总投资的65.5%。受市场情况等诸多因素影响,生物源农药实际完成投资同比下降1.5%,该方面仍需加大投入力度。与此同时,一些老品种、过剩产品投资受到抑制,落后产能逐步淘汰,行业整合稳步进行。

表7 2013年1~12月全国农药行业固定资产投资完成情况

|

行业类别 |

计划投资(万元) |

同比(%) |

实际完成(万元) |

同比(%) |

施工项目(个) |

同比(%) |

|

农药制造 |

8,166,916 |

+15.9 |

4,031,868 |

+15.6 |

513 |

-0.4 |

|

其中化学农药 |

4,612,430 |

+13.0 |

2,641,154 |

+27.3 |

348 |

+6.4 |

|

生物源农药 |

3,554,486 |

+19.9 |

1,390,714 |

-1.5 |

165 |

-12.2 |

1.5 兼并重组持续,行业整合有序进行

农药行业新增企业收紧,行业更多关注的是整合。2013年行业整合有序进行。根据工信部公告,2013年全年共有12家农药企业并购完成,其中包括4家原药企业和8家制剂企业。

表8 2013年全国农药行业兼并重组情况汇总

|

序号 |

企 业 |

事 件 |

类型 |

点 评 |

|

1 |

河北赛瑞德化工有限公司 |

兼并天津市迎新农药有限公司 |

制剂 |

省外扩张 |

|

2 |

安徽华星化工股份有限公司 |

兼并安徽喜洋洋农资连锁有限公司 |

原药 |

扩张终端市场业务 |

|

3 |

安徽佳田森农药化工有限公司 |

兼并常州市植物药品厂 |

制剂 |

省外扩张 |

|

4 |

上海沪联生物药业(夏邑)有限公司 |

兼并上海艾科思生物药业有限公司 |

原药 |

原药企业并购制剂企业 |

|

5 |

河南波尔森农业科技有限公司 |

兼并呼和浩特市绿邦农药有限责任公司 |

制剂 |

省外扩张 |

|

6 |

湖南东永化工有限责任公司 |

兼并益阳市润野化工有限公司 |

制剂 |

省内并购 |

|

7 |

江苏景宏生物科技有限公司 |

兼并四川华丰药业有限公司 |

原药 |

制剂企业兼并原药企业转型为原药生产商 |

|

8 |

重庆树荣化工有限公司 |

兼并四川福达农用化工有限公司 |

制剂 |

省外扩张 |

|

9 |

广西兄弟农药厂 |

兼并广西贵港市恒泰化工有限公司 |

制剂 |

|

|

10 |

陕西恒田化工有限公司 |

兼并山西宝元化工有限公司 |

制剂 |

省外扩张 |

|

11 |

陕西先农生物科技有限公司 |

兼并陕西加仑多作物科学有限公司 |

原药 |

企业合并,转型为原药生产商 |

|

12 |

山东澳得利化工有限公司 |

兼并百农思达(山东)农用化学品有限公司 |

制剂 |

省内扩张 |

2 行业存在的问题

2.1 产能过剩

部分品种产能过剩没有得到有效遏制,特别是比较新的品种,一哄而上的现象依然存在(嘧菌酯登记企业超过40家,噻虫嗪登记企业超过20家),造成产能严重过剩,市场竞争剧烈,利润空间被极大压缩,造成资金、资源和能源的浪费。

2.2 环保问题依然突出

环保问题主要集中在农药生产过程,农药生产废弃物的处理仍是困扰企业的一大难题。草甘膦(双甘膦)环保核查对整个行业的影响巨大,进一步引起了企业对环保问题的重视。农药的使用对农业生产和粮食安全来说是不可或缺的,但其对环境生态和人体健康也是一个不可忽视的潜在威胁。

3 政策建议

3.1 给予环保核查合格企业财政支持

草甘膦(双甘膦)环保核查自2013年5月启动,半年多的时间里对行业产生了重大影响。大型企业在环境法规遵守、环保设施投入和执行方面都做了很大努力,也取得了不错的效果,“三废”处理工艺技术有了很大的提高,排放指标达标情况得到不同程度的改善,中小型企业一般则处于观望状态。目前,环保部已经收到各省草甘膦企业的上报材料,审查工作依然在进行,环保部将审查意见反馈至各省环保厅并由各省环保厅进行补充收集材料。草甘膦环保核查首批名单将于今年3月后公布。在环保核查方面,建议政府针对环保核查通过企业给予一定的财政支持,例如增值税减免、出口退税等等,同时对于未进行核查的、新上的以及迁址变更的企业严格把关,按要求进行环评。环保核查不仅局限于草甘膦上,更应该逐步扩大到整个行业,以实现整个行业的可持续发展。草甘膦环保核查在农药行业中属首例,对推动行业整体健康规范发展具有十分重要的作用。

3.2 加大对产业结构调整目录产品的限制力度

由于农药生产企业对较有亮色的产品一哄而上、盲目扩张已成了通病,2,4-D、草甘膦、吡虫啉、阿维菌素等十余个品种产能呈现严重供大于求状况。从需求来看,近几年来由于国内可耕作面积的缩小和高效低毒低用量药剂推广面积进一步加大,农药的使用量不增反降。因此,不鼓励继续扩大这类农药的产能。建议从控制准入和淘汰落后两个方面着手,从产品登记、生产许可等方面着手严把准入关,控制产能过剩品种新上项目;政策与市场相结合严控生产关;加速兼并重组,行业整合,淘汰落后产能和过量产能。

3.3 鼓励推行高效、低毒、低残留化学农药

近年来,因农药生产和使用不当造成的农产品质量安全和环境污染事件时有发生,刺激着公众对食品安全的敏感神经。随着无公害农产品生产在我国的大力推行实施以及人们健康、环保安全意识的逐步提高,生物农药备受关注。然而由于生物农药存在见效慢、技术流程复杂等先天不足,农民往往不愿意使用生物农药。另外,主导品种偏少、制剂水平低、成本偏高、防治效果不稳定、应用主体培育不够等诸多问题也在很大程度上制约了生物防治技术和生物农药的推广应用。就世界范围而言,生物农药占农药的市场份额不足5%。就国内而言,虽然我国是农药生产、使用和出口大国,但生物农药的生产量和使用量却处于较低水平。目前我国已登记生物农药有效成分仅占农药登记总数的12%左右;制剂产品数量占整个农药登记产品数还不到10%,无法满足我国农业生产需要和保证我国粮食安全。高效、低毒、低残留的化学农药同时满足防治病虫草害需要以及保证用药安全和降低食品安全风险,将成为市场首选的主导品种和未来发展方向。目前,多个地区已采取高效、低毒、低残留农药补贴政策,希望能够将合理的经验进行推广。

4 结语

总体而言,我国农药行业仍处于上升的大周期内,预计2014年我国农药产量仍会稳中有升,上升幅度减小趋稳。我国农药行业任重而道远,仍需克服成本增加、环保压力增加、开发创新能力弱等问题,加速产业调整和兼并重组,实现转型升级。

|