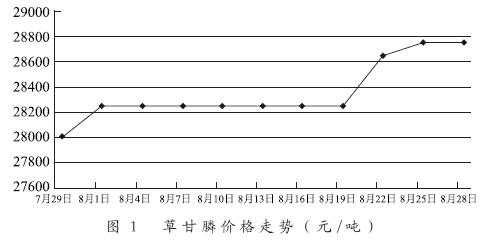

8月25日,草甘膦价格达到28,750元(吨价,下同),与7月31日相比上涨750元左右。8月15日草甘膦板块以近3.7%的涨幅位居板块首位,其中新安股份涨停,扬农化工、江山股份也有6%以上的涨幅。业内人士指出,受海外需求旺季刺激,草甘膦市场出现反弹,价格逆势上涨,初露复苏端倪。

海外需求提振

草甘膦是中国农药生产领域一个标志性产品,去年农药行业在整体化工行业低迷的情况下仍保持较快速度的增长,草甘膦起到了重要的引领作用。今年以来,随着环保要求的趋严,草甘膦生产企业开工率持续不足,供求一直处于紧平衡状态,市场预期未来价格仍可能上涨。

今年8月,沉寂多时的草甘膦迎来采购旺季,特别是南美地区需求启动,提振了厂商的信心。生意社草甘膦分析师胡启凤表示,每年的9月和10月为南美地区草甘膦的需求旺季,对中国市场的大幅采购也将逐渐开启。实际上,由于运输时间的缘故,通常针对草甘膦的采购最早从7月底和8月就开始,而当前往往被视为行业反转的关键节点。因此,未来价格的上涨幅度需看海外的采购力度。

根据机构研究报告显示,目前全球草甘膦实际需求在70万吨左右,国内草甘膦行业持续开工及可能复工的产能下降至55万~60万吨。受环保因素影响,近几年草甘膦产能增长有限,尤其是在需求旺季,全球种植转基因作物的27个国家的采购将开启,届时将拉动草甘膦市场,具备持续涨价动力,后市有望继续走高。

价格止跌回升

回看上半年,草甘膦市场整体呈阶梯式下跌走势。一季度延续2013年草甘膦市场利多行情,工厂订单排满,货源偏紧,市场基本无库存,至4月初达到最高36,000元。然而,4月中旬来,受自然灾害、国外需求不足等多种因素影响,草甘膦价格一路下探,一度跌至27,000元左右,逼近成本价。

衢州海达化工经营部徐经理认为,由于南方地区受持续降雨等影响,导致用药量大幅减少;海外市场需求不振,上半年采购量较往年减少40%左右,出口方面的受阻导致价格持续出现下滑。中信建投分析师罗婷表示,受价格下降影响,4月以来草甘膦行业的月度产量同比大幅下降,基本维持在3.6万吨的产量水平,当前库存处于中下水平。

目前,受草甘膦利好信号刺激,上游原料甘氨酸价格持稳,工业级甘氨酸价格在13,500元附近,由于货源偏紧,部分草甘膦企业提前采购储备库存,以供后市生产所需。此外,由于高温季节企业多处于停车检修状态,加上受制于环保压力,草甘膦供应偏紧,价格在震荡中前行。

市场供应偏紧

去年以来,处于环保浪尖的草甘膦行业可谓“压力山大”,市场的关注焦点在于环保核查力度。7月3日,环保部发布《关于公布符合环保核查要求的草甘膦(双甘膦)生产企业名单(第一批)的公告》,在10家备案企业中仅镇江江南化工有限公司、南通江山农药化工股份有限公司、江苏优士化学有限公司和湖北泰盛化工有限公司4家通过了首批环保核查。据了解,国家对第二批草甘膦生产企业的环保核查即将启动,各地相关部门也都加强了环保核查力度,这无疑会使草甘膦的供给收缩更为明显。

从行业供需关系看,新增产能低于市场预期。据了解,未来3年计划建设的草甘膦产能有40万~50万吨,江苏、内蒙古等地都有5万~10万吨的新建扩建计划。但受环保压力,今年能够投放市场并产生影响的或许只有和邦股份的5万吨产能,其他绝大部分的装置目前均没有进入实质性的阶段。

|