一、2014年我国农药行业进入新的经济周期

1 农药行业呈现“增收、利减”

2014年我国农药行业进入高速发展的拐点,主要表现为行业增速减缓,利润收窄。2014年全国农药行业843家规模以上企业主营业务收入达3,008.41亿元,同比增幅为7.54%;利润总额达225.92亿元,同比减少1.17%。从农药行业经济运行季度累计数据来看,行业经济回落趋势更为明朗,2014年一季度营收增幅为12.38%,全年回落到7.54%,一季度利润增幅25.40%,全年利润增幅为-1.17%。主营业务收入、利润增幅下滑严峻,我们认为主要原因是:一是传统化学农药产业发展趋于饱和,我国农药产能高度过剩,开工率趋高导致产成品增幅高于上年同期;二是国际需求疲软导致出口受阻,企业价格竞争激烈;三是环保和安全生产成本进一步提升,以及农药相关原料等资源性价格波动也对企业盈利产生重要影响。

表1 2013―2014年我国农药产销和盈利情况

|

季度累计 |

产成品(千元) |

同比 (%) |

营业收入(千元) |

同比(%) |

利润(千元) |

同比(%) |

|

2013年 |

13,118,600 |

+11.33 |

281,260,419 |

+19.08 |

22,925,764 |

+30.76 |

|

2014年 |

14,023,220 |

+13.84 |

67,410,602 |

+12.38 |

4,585,848 |

+25.40 |

|

2014年 |

14,399,123 |

+16.91 |

146,039,149 |

+8.99 |

10,281,536 |

+5.98 |

|

2014年 |

14,161,938 |

+17.00 |

219,221,253 |

+8.86 |

14,870,672 |

+5.56 |

|

2014年 |

14,864,949. |

+12.12 |

300,841,328 |

+7.54 |

22,592,189 |

-1.17 |

数据来源:国家统计局,北京华通纵横整理。

2 外商和港澳台企业营收和利润下滑最大

2014年我国农药总体利润总额达225.92亿元,同比下降1.17%,在规模以上843家企业中,国有和股份合作企业继续表现良好,利润增幅逾28%;私营企业利润幅和其他企业利润小幅增长,股份制和集体企业利润分别下降为7.65%和2.38%;外商及港澳台商投资企业营收增幅最小,增幅为4.09%,其利润下滑最大,利润下降28.38%。外商及港澳台商企业盈利大幅回落,我们分析主要原因为,包括我国环保、安全以及原料成本高企,农药价格竞争更为激烈外,还有此类企业在行业低谷时期进行产品结构调整,增加研发投入,多重因素叠加,表现此类企业盈利下滑明显。

表2 2014年我国农药企业分注册资本发展情况

|

注册资本属性 |

企业数个) |

主营收入(千元) |

同比(%) |

主营成本(千元) |

同比(%) |

利润(千元) |

同比(%) |

|

国有企业 |

17 |

10,052,994.00 |

+4.15 |

8,189,178.00 |

+5.14 |

927,959.00 |

+28.95 |

|

集体企业 |

2 |

190,116.00 |

+12.77 |

142,750.00 |

+16.28 |

16,806.00 |

-2.38 |

|

股份合作企业 |

11 |

1,184,032.00 |

+17.62 |

976,169.00 |

+19.77 |

78,444.00 |

+28.38 |

|

股份制企业 |

63 |

35,848,582.00 |

+6.71 |

29,030,678.00 |

+8.48 |

3,066,213.00 |

-7.65 |

|

私营企业 |

467 |

115,771,804.00 |

+8.14 |

99,734,724.00 |

+9.06 |

8,302,139.00 |

+5.04 |

|

外商和港澳台 |

63 |

32,051,369.00 |

+4.09 |

27,808,273.00 |

+5.99 |

1,897,847.00 |

-28.38 |

|

其他 |

220 |

105,742,431.00 |

+8.47 |

90,379,599.00 |

+10.51 |

8,302,781.00 |

+1.4 |

数据来源:国家统计局,北京华通纵横整理。

3 农药子产业利润分化明显

2014年我国农药行业利润是2008年来首次出现下降。其中化学原药利润总额下降3.6%,而生物农药及微生物农药利润总额逆势强劲增长23.7%,形成明显两极分化格局,生物农药虽然出现了可喜的利润增长势头,但其整体规模不大,发展较慢,利润总额占整个农药行业的比例为1.1%,与发达国家相比存在很大的差距。可喜的是,2014年我国生物农药的需求不断攀升,生物农药的出口出现了量价齐升的局面,我们分析认为,国内随着农产品质量安全重要性的显现,绿色农产品的市场前景看好,生物农药的应用出现强劲上升势头,井冈霉素、苏云金杆菌、赤霉素、蜡质芽孢杆菌、阿维菌素、春雷霉素、白僵菌、绿僵菌等品种获得越来越多的推广应用。特别是国家对生物农药实行政府补贴试点,起到了很好的示范推动作用,拉动了生物农药产业的发展。

表3 2014年我国农药子产业利润增长情况

|

产业 |

利润总额(千元) |

同比(%) |

|

农药制造 |

22,592,189 |

-1.17 |

|

化学原药制造 |

2,009,369 |

-3.6 |

|

生物化学农药及微生物农药 |

249,850 |

+23.7 |

数据来源:国家统计局,北京华通纵横整理。

二、2014年我国农药供需情况以及预测分析

1 2014年我国农药供应状况以及预测

2014年全国367家规模以上企业实现农药原药产量为374.5万吨,增幅相比上年同期的17.89%,大幅回落到1.49%,而农药供应仍充足,供应大于需求,充分满足农作物病虫草鼠防治需求;从大类产量来看,2014年我国140家规模以上企业杀虫剂产量为56.07万吨,同比下降4.8%;77家规模以上企业杀菌剂产量为22.95万吨,同比下降1.2%;118家规模以上企业除草剂产量为180.35万吨,同比增长2.8%。供应的特点具体表现为,杀虫剂、杀菌剂产量小幅下降,除草剂产量小幅上升,农药供应总体上保持平稳的态势。

表4 2014年我国农药供应结构

|

类别 |

产量(万吨) |

同比(%) |

|

农药 |

374.5 |

+1.49 |

|

除草剂 |

180.35 |

+2.8 |

|

杀虫剂 |

56.07 |

-4.8 |

|

杀菌剂 |

22.95 |

-1.2 |

数据来源:国家统计局,北京华通纵横整理。

以我国农药2014年以前14年的历史数据为样本做回归分析。基本模型为Y=24.72X+6.737,R2=0.945,说明拟合得很好,即农药产量和年度的高相关性成立。2015年的年份取值为15,带入函数Y=24.72X+6.737,将计算所得,2015年农药产量为377.54万吨。

表5 2001―2015年我国农药产量变化情况

|

年份 |

农药总产量(万吨) |

同比(%) |

|

2001年 |

72.09 |

+11.30 |

|

2002年 |

82.17 |

+13.98 |

|

2003年 |

86.3 |

+5.03 |

|

2004年 |

87.12 |

+0.95 |

|

2005年 |

103.92 |

+19.28 |

|

2006年 |

129.6 |

+24.71 |

|

2007年 |

173.06 |

+33.53 |

|

2008年 |

190.26 |

+9.94 |

|

2009年 |

226.23 |

+18.91 |

|

2010年 |

217.95 |

-3.66 |

|

2011年 |

264.87 |

+21.52 |

|

2012年 |

313 |

+18.17 |

|

2013年 |

369 |

+17.89 |

|

2014年 |

374.5 |

+1.49 |

|

2015年E |

377.54 |

+0.81 |

注:我国农药行业统计口径有所不同,农药行业年产量数据也会有所差异,例如,2013年统计规模以上企业数为335家得到年产量为319万吨,而以367家即为369万吨,统计2014以367家企业来统计,2014年产量为374.5万吨。2015年E为预测。

数据来源:国家统计局,北京华通纵横整理。

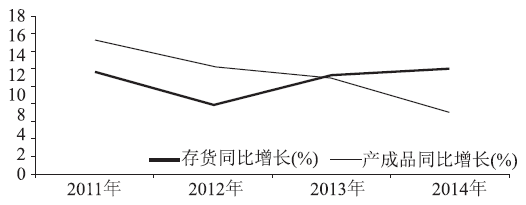

从2011―2014年我国农药行业库存和产成品的增幅来看,产成品增幅明显,而存货增幅下降明显,一增一降体现存货的流动性及存货资金占用量趋于合理,促使企业在保证生产经营连续性的同时,提高资金的使用效率,增强企业的短期偿债能力。

图1 2011―2014年中国农药产成品库存变化情况

(数据来源:工信部,北京华通纵横整理)

2 2014年我国农药需求状况以及预测

根据华通纵横监测的农药前30种产品使用量来看,使用量涨跌互现,总体表现基本和上年持平。具体大类来看,2014年杀虫剂需求减少,用量降低;杀菌剂用量增加,如杀螨、种子保护等细分领域强势增长,因为国内水果蔬菜种植扩大,品种繁多,对杀菌剂需求维持两位数增长;除草剂需求相对平淡,用量有所下降;植物生长调节剂用量显著增加。

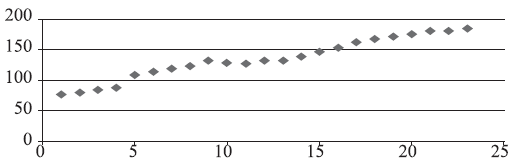

根据历年全国农业统计提要得到数据,我们分析认为,农药使用量已经进入高位稳定期,特别是从2012年以来,我国农药使用量维持在180万吨(商品量)左右,对历年(1991―2014年)数据我们做回归的预测,预计2015年我国农药商品使用量为189.24万吨。

预测的过程为:

农药商品使用量和年度的相关性判断。观察散点图,判断点列分布是否具有线性趋势。只有当数据具有线性分布特征时,才能采用线性回归分析。从图中可以看出,本例数据具有线性分布趋势,可以进行线性回归。

图2 2015年我国农药使用年度商品总量

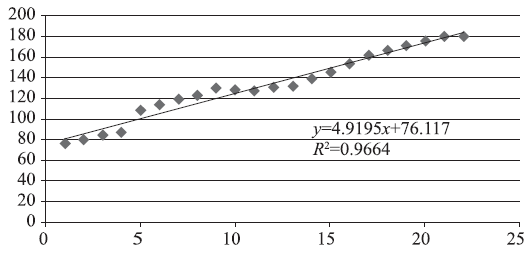

拟用y代表我国农药年度使用商品总量,x代表我国自1991年开始的年份的数量,R2=0.966是拟合优度,R的取值范围是[0,1],R=0.982,其值接近1,说明回归直线对观测值的拟合程度越好;反之,R的值越接近0,说明回归直线对观测值的拟合程度越差。R2是0.966,说明拟合得很好,即农药商品使用量和年度的高相关性成立,一元函数为:y=4.919x+76.11。2015年的年份取值为23,带入函数y=4.919x+76.11,将计算所得,2015年农药使用年度商品总量为189.24万吨。

图3 2015年我国农药使用年度商品总量预测(万吨)

(来源:北京华通纵横据《2013年中国农业发展报告》及《历年全国农业统计提要》整理所得)

随着人口的增长,小麦、稻谷和玉米三大粮食作物仍保持供需平衡状态,对农药产品的刚性需求基本面不会改变,预计2015年农药市场还将继续保持平稳的态势,预计2015年我国农药商品使用量为189.24万吨。根据华通纵横预测,分大类来看,2015年杀虫剂的总需求量同比将有所减少,但某些品种用量增加;杀菌剂市场需求有较大增长;除草剂需求量看涨,市场潜力很大;植物生长调节剂在作物抗逆、增产、提高品质和产量上效果很好,逐步得到农民认可,使用量显著增加;此外,种子处理剂成为新的增长点。

跨国公司产品在中国市场的占有率会继续呈现不断扩大之势,而且跨国公司之间,跨国公司与国内企业之间的竞争也会越来越激烈。2015年呈现出经济作物,如特色蔬菜、苗木花卉、林木、食用菌、中药材等种植规模逐渐增加的趋势,会增加农药用量。

三、我国农药行业贸易状况分以及预测分析

根据海关总署统计,2014年我国共进口农药9.2万吨,同比增长21.3%,进口金额同比增长11.4%,达到7.70亿美元;共出口农药116.1万吨,同比增长6.0%,出口金额达到41.47亿美元,增幅达到10.7%。

表6 2014年我国农药进口情况

|

类别 |

数量(万吨) |

金额(万美元) |

数量同比(%) |

金额同比(%) |

|

进口 |

9.2 |

77,047 |

+21.3 |

+11.4 |

|

出口 |

116.1 |

414,705 |

+6.0 |

+10.7 |

数据来源:海关总署,北京华通纵横整理。

2014年我国农药进出口继续双增,出口增幅放缓,明显低于进口;农药原药出口量占国内产量大幅减少;原药出口持续双减,制剂进出口持续双增;出口数量以除草剂为主,约占七成,进口以除草剂和杀菌剂为主,逾六成;出口品种多以非专利大宗品种为主。亚洲和南美洲是农药出口主战场;出口国家和地区多达70多个。

目前,美国仍是中国最大的农药进口国,在国际市场上,中国农药的出口面临来自印度的巨大挑战。

表7 2007―2014年我国农药进出口规模的变化(万美元)

|

年份 |

进口金额 |

同比(%) |

出口金额 |

同比(%) |

贸易总金额 |

同比(%) |

|

2007年 |

23,143.80 |

+8.09 |

139,066.96 |

+25.15 |

162,210.76 |

+22.7 |

|

2008年 |

29,535.43 |

+21.64 |

210,667.64 |

+33.99 |

240,203.07 |

+32.5 |

|

2009年 |

33,384.95 |

+11.53 |

142,082.38 |

-48.27 |

175,467.33 |

-36.9 |

|

2010年 |

42,130.20 |

+20.76 |

177,345.74 |

+19.88 |

219,475.94 |

+20.1 |

|

2011年 |

48,864.81 |

+13.78 |

241,940.24 |

+26.7 |

290,805.05 |

+24.5 |

|

2012年 |

59,204.11 |

+17.46 |

285,986.42 |

+15.4 |

345,190.53 |

+15.8 |

|

2013年 |

69,166.84 |

+14.4 |

374,574.12 |

+23.65 |

443,740.96 |

+22.2 |

|

2014年 |

77,047.00 |

+11.4 |

414,705.00 |

+10.7 |

491,752.00 |

+10.82 |

数据来源:海关总署,北京华通纵横整理。

2014年我国杀虫剂进口量为1.1万吨,同比增长3.8%,进口金额为1.66亿美元,同比增长10.5%;杀虫剂出口量为23.9万吨,金额达到10.66亿美元,分别增长6.2%和17.4%。

表8 2014年我国杀虫剂进出口情况

|

类别 |

数量(万吨) |

同比(%) |

金额(万美元) |

同比(%) |

|

进口 |

1.1 |

+3.8 |

16,599 |

+10.5 |

|

出口 |

23.9 |

+6.2 |

106,603 |

+17.4 |

数据来源:海关总署,北京华通纵横整理。

2014年我国杀菌剂进口量为3.0万吨,同比增幅为10.5%,进口金额同比增幅为8.6%,达3.19亿美元;出口量同比增长4.4%,出口额增长10.5%。

表9 2014年我国杀菌剂进出口情况

|

类别 |

数量(万吨) |

同比(%) |

金额(万美元) |

同比(%) |

|

进口 |

3.0 |

+10.5 |

31,884 |

+8.6 |

|

出口 |

7.5 |

+4.4 |

41,336 |

+10.5 |

数据来源:海关总署,北京华通纵横整理。

2014年1~12月除草剂出口量80.6万吨,出口金额25.66亿美元,同比分别增长6.5%和8.1%;除草剂进口量2.9万吨,同比增长23.4%,进口金额1.78亿美元,同比增长6.9%。

表10 2014年我国除草剂进出口情况

|

类别 |

数量(万吨) |

同比(%) |

金额(万美元) |

同比(%) |

|

进口 |

2.9 |

+23.4 |

17,796 |

+6.9 |

|

出口 |

80.6 |

+6.5 |

256,565 |

+8.1 |

数据来源:海关总署,北京华通纵横整理。

四、2015年我国农药行业景气度分析

2014年我国石化行业利润同比减少8.1%,而农药行业同比减少1.17%,相比石化行业下降幅度不大。在石化大行业萧条的大背景下,2015年农药行业将保持较高景气度,因为行业的基本面没有发生根本性改变。农药行业投资继续向新品开发和建设倾斜,环保设施投入、智能化设备投入不断加大,企业投资愿景仍较为良好。从2014年我国投资和项目完成情况来看,农药行业计划投资871.53亿元,同比增长6.7%,化学农药计划投资520.23亿元,同比增长12.8%,生物农药计划投资351.29亿元,同比减少1.2%,相比化学农药企业数量来看,生物农药企业平均计划投资规模远大于化学农药。据此可以预测,未来3~5年生物农药将成为我国农药市场新的增长点。我们知道,固定资产投资态势是传递企业对市场信心的主要指数,农药行业总体计划投资规模远大于实际完成投资规模,分产业看,化学农药计划投资相比实际完成投资增幅为151.53%,生物农药更为明显,计划投资相比实际完成投资增幅为252.61%。

从农药行业的施工项目、新开工项目、竣工项目来看,企业资金相对充裕,施工项目、新开工项目、竣工项目开展良好。

表11 2014年全国农药行业固定资产投资完成情况

|

行业名称 |

周期 |

农药制造 |

化学农药制造 |

生物化学农药及微生物农药制造 |

|

|

企业(个) |

843 |

713 |

130 |

|

计划投资(万元) |

2014年累计 |

8,715,298 |

5,202,350 |

3,512,948 |

|

平均企业投资规模 |

10,338 |

7,296 |

27,022 | |

|

上年同期 |

8,166,916 |

4,612,430 |

3,554,486 | |

|

同比(%) |

+6.7 |

+12.8 |

-1.2 | |

|

实际完成(万元) |

2014年累计 |

5,187,804 |

3,433,507 |

1,754,297 |

|

上年同期 |

4,031,868 |

2,641,154 |

1,390,714 | |

|

平均企业投资规模 |

6,153 |

4,815 |

10,697 | |

|

同比(%) |

+28.7 |

+30.0 |

+26.1 | |

|

施工项目(个) |

2014年累计 |

550 |

378 |

172 |

|

上年同期 |

513 |

348 |

165 | |

|

同比(%) |

+7.2 |

+8.6 |

+4.2 | |

|

新开工项目(个) |

2014年累计 |

396 |

279 |

117 |

|

上年同期 |

365 |

251 |

114 | |

|

同比(%) |

+8.5 |

+11.2 |

+2.6 | |

|

竣工项目(个) |

2014年累计 |

398 |

284 |

114 |

|

上年同期 |

336 |

241 |

95 | |

|

同比(%) |

+18.5 |

+17.8 |

+20.0 |

数据来源:国家统计局,北京华通纵横整理。

(未完待续)

|