1 ȫ��ũҩ�г���չ���

�����ҹ���Ϊ��ר��ũҩ��������ͳ��ڴ����ÿ��������֮���IJ������ڵ�ȫ��170������Һ͵�����ȫ��ũҩ�г��ķ�չ���ƶ����ҹ�ũҩ��ҵ�ķ�չ�����൱��Ӱ�졣

��Phillips McDongall��ѯ��˾��¶����2013�꣬ȫ��ũҩ�г���ģ�״γ���600����Ԫ֮��2014�꣬ȫ��ũҩ�г���ģ����С���������ﵽ��627.02����Ԫ��

��1 2009�D2014������ũҩ�г�(����Ԫ)

|

��� |

ũ�� |

��ũ�� |

ũҩ�ϼ� |

ͬ��(%) |

|

2009 |

401.47 |

58.60 |

460.07 |

-5.80 |

|

2010 |

412.91 |

58.80 |

471.71 |

+2.53 |

|

2011 |

465.39 |

62.90 |

528.29 |

+11.99 |

|

2012 |

495.49 |

63.72 |

559.21 |

+5.85 |

|

2013 |

542.08 |

64.81 |

606.89 |

+8.53 |

|

2014 |

561.45 |

65.57 |

627.02 |

+3.32 |

������Դ��Phillips McDougall��ѯ��˾��

�������1��ʾ����2009��������ȫ��ũҩ�г���ģʵ��������5������������ֳ���ȫ��ũҵ�Ŀ��ٷ�չ����̱���Լ�ũҩ����������������ԡ��ڴ˻����ϣ����ǰ�ʱ��ڵ�����ǰ��5��6�ꡣ���2��ʾ�����Ƿ�����2003�꣬ȫ��ũҩ�г���ģ�״γ���300����Ԫ��Ҳ����˵����10�����ҵ�ʱ���ڣ�ȫ��ũҩ�г���ģʵ���˷�������������������2003����г���ģ���ﵽ315.47����Ԫ��

����ȫ���г��Ŀ�������������ҵһ��ǿ�ļ�����ʹ��ҵ�ӿ�沢����IJ���������2014�꣬ȫ����ҵ�س�����沢������ذ���Ϣ����������FMC��˾��18����Ԫ�չ��˵������ũ��˾����ɽ����˾����س��չ������������������δ�ɹ������еļ���˵����ҵ��δ����Ԥ�ڳ������ġ�

��2 2003�D2008������ũҩ�г�(����Ԫ)

|

��� |

ũ�� |

ͬ��(%) |

��ũ�� |

ͬ��(%) |

�ϼ� |

ͬ��(%) |

|

2003 |

267.10 |

+6.20 |

44.45 |

+4.10 |

311.55 |

+5.90 |

|

2004 |

307.25 |

+15.0 |

46.75 |

+5.17 |

354.00 |

+13.6 |

|

2005 |

311.90 |

+1.51 |

49.05 |

+4.92 |

360.95 |

+1.96 |

|

2006 |

304.25 |

-2.45 |

51.50 |

+4.99 |

355.75 |

-1.44 |

|

2007 |

333.90 |

+9.75 |

53.65 |

+4.17 |

387.55 |

+8.94 |

|

2008 |

404.75 |

+21.2 |

56.55 |

+5.41 |

461.30 |

+19.0 |

������Դ��Phillips McDougall��ѯ��˾��

����ȫ��ũҩ�г���ģ�Ŀ��������������˾�����dz�����3��ʾ��ȫ����������˾��10������۶����������ҵ������������21���ͳ�������ɶ���沢����֮�ݶ��ѳ���ȫ���һ��λ�á��������﹫˾��2009��ʵ�ֳ�Խ����Ϊȫ�����۶������ҵ��2011�꣬�������Ϊȫ�������۶��100����Ԫ��ũ����ҵ������6��������������˾������û�иı������������˾���ɱ�����з�ʵ�����鲼ȫ���Ӫ�����磬ռ����ȫ���г�70%���ϵķݶӵ�о��Ի���Ȩ��

��3 ȫ����������˾��10��ũҩ�������(����Ԫ)

|

�� ˾ |

2014�� |

2013�� |

2012�� |

2011�� |

2010�� |

2009�� |

2006�� |

2005�� |

|

������ |

113.8 |

109.2 |

103.2 |

101.6 |

88.8 |

84.91 |

63.78 |

63.07 |

|

�ݶ� |

102.5 |

95.6 |

96.4 |

89.6 |

81.6 |

83.78 |

66.98 |

69.60 |

|

��˹�� |

72.4 |

69.4 |

63.6 |

58.0 |

53.6 |

50.85 |

38.49 |

41.23 |

|

������ũ |

56.9 |

55.4 |

50.4 |

56.6 |

48.7 |

45.37 |

33.99 |

33.64 |

|

��ɽ�� |

51.2 |

45.2 |

37.2 |

32.4 |

28.7 |

44.27 |

33.16 |

30.42 |

|

�� |

37.0 |

35.6 |

31.7 |

29.0 |

25.0 |

24.86 |

21.54 |

23.02 |

������Դ��Phillips Mc Dougall��

2 �ҹ�ũҩ�г���չ�ſ�

��4 2005���ҹ����й�˾ũҩ��������10ǿ��ҵ(��Ԫ)

|

���� |

��ҵ���� |

���۶� |

|

1 |

�㽭�°��������Źɷ�����˾ |

11.14 |

|

2 |

ɳ¡�O�Ź�˾ |

9.65 |

|

3 |

��ͨ��ɽũҩ�����ɷ�����˾ |

8.18 |

|

4 |

������ũ�����ɷ�����˾ |

7.32 |

|

5 |

�㽭�����ݿ�����ɷ�����˾ |

6.32 |

|

6 |

��̫���ɷ�����˾ |

5.51 |

|

7 |

�ӱ���Զ��������˾ |

4.68 |

|

8 |

���Ϻ��������ɷ�����˾ |

3.71 |

|

9 |

���ջ��ǻ����ɷ�����˾ |

3.55 |

|

10 |

ɽ�����ũҩ�ɷ�����˾ |

3.52 |

����ȫ��ũҩ�г���ģ�Ŀ������źͲ�ҵת�ƣ����ҹ�ũҩ��ҵ�ķ�չ�����˻�������10�����ҵ�ʱ�䣬���ҹ�ũҩ��ҵ���ٷ�չ��10�ꡣ��ҵ��ģ���ٳʼ��μ�������������ҵ�����۹�ģҲ�����˷��츲�صı仯�����4��ʾ������10��ǰ����2005�꣬���ҹ�ũҩ���й�˾��ũҩ���۶���������������°���Ψһһ��ũҩ���۶��10��Ԫ�Ĺ�˾����ģ����11.14��Ԫ������7��10λ�Ĺ�˾��ũҩ�������뻹����5��Ԫ��

��5 2014���ҹ����й�˾ũҩ��������10ǿ��ҵ(��Ԫ)

|

���� |

��ҵ���� |

���۶� |

|

1 |

�㽭�°��������Źɷ�����˾ |

38.05 |

|

2 |

����ӱ̩�κ�����Ƽ�����˾ |

37.37 |

|

3 |

�Ͼ���̫���ɷ�����˾ |

35.47 |

|

4 |

����ɳ¡��ɷ�����˾ |

30.19 |

|

5 |

������ũ�����ɷ�����˾ |

28.20 |

|

6 |

���������Ƽ�����˾ |

25.70 |

|

7 |

���ջԷ�ũ���ɷ�����˾ |

23.21 |

|

8 |

����ŵ����ũ���ɷ�����˾ |

22.03 |

|

9 |

��ͨ��ɽũҩ�����ɷ�����˾ |

21.02 |

|

10 |

���ճ���ũ���ɷ�����˾ |

18.01 |

�������5��ʾ������2014�꣬�ҹ�ũҩ���й�˾��ũҩ���۱�2005���ҵ�����˼���������ҵҲ�����˾�ı仯��10ǿ��ҵ�У�9����ҵ�����۶�������20��Ԫ������30��Ԫ��Ҳ�ﵽ��4��֮�ࡣ���а�����ҵ�°������۶���2005���3�����࣬�ﵽ38.05��Ԫ�������ڵ�2λ�ı���ӱ̩Ҳ�ﵽ37.37��Ԫ��������10��ǰ�������Ǹո���һ��ĬĬ���ŵ�С��ҵ������Ҳ������ɽ��������ɽ�������Ϊ�������ͷ��ҵ���ھ�Ӫ��ʮ�����������Ʒ���ϻ�����Ʒ�ṹ����������û����Ӧ���г�����Ŀ��ٱ�����Ȼ���С�

��������ҵ����������������6��ʾ��2014���ҹ�ũҩ��ҵ��Ӫҵ�������״γ���3,000��Ԫ���ﵽ3,008.41��Ԫ��ʵ��7.5%��С����������ģ������ҵ�����ﵽ843�ҡ��ⶼ����ʷ�¸ߡ�

��6 ũҩ��ҵ2014�꾭��ָ�����

|

��ҵ��� |

��ҵ�� |

|

|

|

��˰�ܶ�(��Ԫ) | ||||

|

1��12�� |

ͬ�� |

1��12�� |

ͬ�� |

1��12�� |

ͬ�� |

1��12�� |

ͬ��(%) | ||

|

ũҩ����ҵ |

843 |

2,110.26 |

+9.4 |

3,008.41 |

+7.5 |

225.92 |

-1.2 |

307.95 |

+0.2 |

|

��ѧԭҩ���� |

713 |

1,931.34 |

+8.9 |

2,724.07 |

+7.5 |

200.94 |

-3.6 |

268.85 |

-1.4 |

|

���ﻯѧũҩ������ũҩ���� |

130 |

178.92 |

+15.3 |

284.34 |

+7.5 |

24.99 |

+23.7 |

39.10 |

+13.4 |

������Ȼ��ҵ��Ӫҵ������ʵ����С��������������ҵ��Ʒ����۸�����ȴ�����ֹۡ����й�ũҩ��ҵЭ��ͳ�ƣ����7��ʾ��2014��12���й�ũҩ�۸�ָ����CAPI���������ֻ���̬�ƣ����״ε���90�㣬��88.11������ʷ�µ͡�

��7 2014��12���ҹ�ũҩ�۸�ָ��(CAPI)

|

���� |

�۸�ָ�� |

����(%) |

ͬ��(%) |

|

ũҩ |

88.11 |

�� 2.86 |

�� 11.47 |

|

���ݼ� |

83.84 |

�� 4.25 |

�� 14.64 |

|

ɱ��� |

90.83 |

�� 1.93 |

�� 9.36 |

|

ɱ���� |

100.20 |

�� 1.01 |

�� 1.74 |

����2014�꣬�ҹ�ũҩԭҩ��Ʒ�۸����岻���µ������°��꿪ʼ���Ƹ����������������ʮ���Ĵ�ͳ������δ���г�������ν��֧�źͳ���������г��������Լ��������ߡ��ṹ���������ܹ�ʣ�Ⱦ��Բ�Ʒ�Ľ��״����������ء�

��������2014����ҵʵ������Ӫҵ�������������������ڲ�Ʒ�۸�Ĵ���»�����ҵ�����5�����״γ����˸�������С���»�1.2%��Ϊ225.9��Ԫ��ũҩ��ҵ�����ܶ�������������֮�����˵����ڡ�

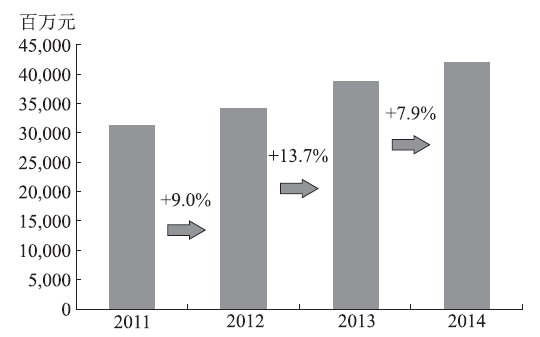

����������������г��ͳ����г�����Ҳ������ת�����8��ʾ��2012���ҹ�ũҩ���ڽ��ͬ������26.85%����2013�ꡢ2014����ڽ����������ֻ�ﵽ��һ�������֮һ���ң�����2014��ֻ��2.78%���������г������������������ͬ��2012��2013��2014������г���ģ�ֱ�ʵ��9.0%��13.7%��7.9%��������ͼ1�������Ƿ��֣�2012��֮�����г��������ٶȳ����˳����г���������

��8 ��3���ҹ�ũҩ�����������

|

��� |

������������(%) |

���ڽ��������(%) |

|

2012 |

+13.53 |

+26.85 |

|

2013 |

+1.41 |

+8.39 |

|

2014 |

+1.22 |

+2.78 |

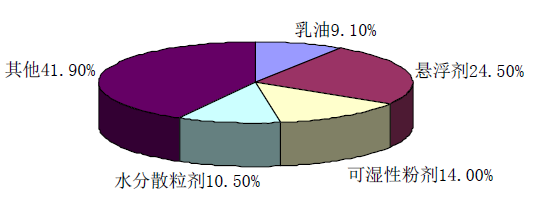

���������г���ģ�Ŀ�����������ʹ��ҵ����ע�����ն˲�Ʒ�������κ�������չ����ҵ��ע��ԭҩ������רע�Ƽ��ӹ�ת�ơ��ӵǼǵĸ��Ƽ�����ռ��Ҳ�ܿ������ߡ���ͼ2��ʾ��2014�꣬������һֱռ�ݰ������͵Ǽ������½����˵�4λ�����������Ƽ�������������ˮ��ɢ�����ĵǼ�����������������У��������ĵǼ������Ѿ�ռ���˽��ķ�֮һ��������λ��

ͼ1 2012��2014���ҹ�ֲ���г���ģ���

ͼ2 2014���ҹ�ũҩ���Ƽ��Ǽ�ռ��ͼ

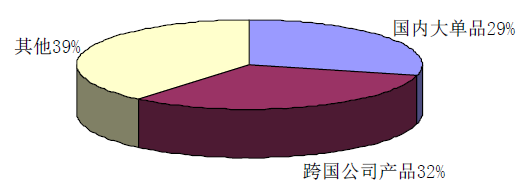

�����ܵ������˾�Ĵ�����������ҵ����ע��Ʒ�ƵĴ����������ƹ㡣�����Լ�������Ʒ�ƣ�ͨ���Թ������۶��1,000��ԪƷ�Ʋ�Ʒ����Ʒ����ͬ��ͳ�Ʒ��֣����ڴ�Ʒ�������˾��Ʒ��������Ʒ�г����㶦������Լռ����֮һ�������ҹ�ũҩ��ҵ�Դ���Ц���ߵ���Ͷˣ��������з��µĻ��Գɷֻ���ҪЩʱ�գ�û�ге����յ�ʵ�����������������ն˷�չ���Ӵ�����Ʒ���ƹ�����õĽݾ������Ź�����ҵԽ��Խע�ع����ն��г���������ҵ���г��ݶ�������˾���г��ݶ��ﵽһ����ƽ�⡣

ͼ3 2014������Ʒ�г��ݶ�ֲ�ͼ

3 ũҩ��ҵ������

���������꣬�����ҹ����ý����³�̬��ũҩ��ҵҲ�������ش��������Ϊũҩ��ҵ���Σ��ҹ�ũҵ��������̱���ͳũҵ���ִ���ũҵת�䣻ũҵ��ҵ����ũ�����仯��ũ����Ļ�������Ϊ���˭���ֵء�����ֵص������̨�����������ߣ�ũ��������ת�ٶȲ��ϼӿ죻��ֲ��רҵ��������������������ӣ���ʳ��ȫ��ʳƷ��ȫ��

������Ϊ��ҵ������ũҩ��ҵҲ�����������ս��ѹ�������������ڣ�����ռ���խ���ɱ��ذ塢���ۼ۸��컨�壻�����䣺��������ȫ��ũҩ����������������Ż�����ҵ�ṹ�Ͳ�Ʒ�ṹ������δ��λ����Ʒͬ�ʻ����������ֲ�Ʒ�������ع�ʣ����Ȼ���ڿ������Ʒ��ģ������ҵ��ʵ�������ۻ��ڣ�����ר����Ʒ�������������IJ�ʳ���ѹ��Ӫ��ģʽ��������������粽������ҵ�����ںϣ����������۲�ƷΪ���ľ�Ӫģʽ����Ϊ�̣��Ӵ�������ȣ�ҩ���ʡ����Ӻ�ũ��һ�廯�����Ƿ�չ����

|