����������֪������Dzݰ���ȫ��ˮ������ݼ��е����Ȳ�Ʒ��ͬ��������Dzݰ������������ݼ�Ҳ��ͬһ�㣬�����꣬�����Ʒ���ֿ�������̬�ơ�2009��2014��䣬���ǵĸ����������ʸߴ�14.9%������ӵ�е�17����Ʒ�У���10����Ʒ�ĸ����������ʴﵽ����λ���������˷Ƿ����г�����DZ�ܡ�������ũ�ڸ����Ʒ���г������е�������Ҫ��ɫ��

��������������ͪ��ͻ���������ݼ������У���һ��ALS����������ϳ�ø�����Ƽ�����ݼ������г����������Ч�����ס������ͣ�Ϊ���ݼ��г������˸����Եı仯��

����ũҩ��˾�ײ��뵽�������û������о��У��Ӷ���������������Ч�ɷ֡����У���һЩ��˾��Ű�����˻���������ݼ��������˷�ר����Ʒ��������������⣬��˹�����Ǹ�����������ͪ����ݼ������Ψһ��һ�Ҵ��ƹ�˾��

�������˻������༰������ͪ����ݼ��⣬ȫ���������ҹ�˾������ALS���ƻ��Ե�������ѧ�ṹ�IJ�Ʒ�����г�����������ũ�����������еĻ�������/�����������Ʒ����Ϻ�LG��ѧ���������ˮ���������ݶ�������������ͪ���Ʒ����������������ऻ���������������������ȡ�������Щ��Ʒ��ͳ��Ϊ������ALS���Ƽ�����ݼ�����

����Ҳ����������ALS���Ƽ�����ݼ�����ָ���˻��������������ͪ����ݼ��⣬����ALS���ƻ��Ե�һ����

1 ����ALS���Ƽ�����ݼ���ȫ���г�

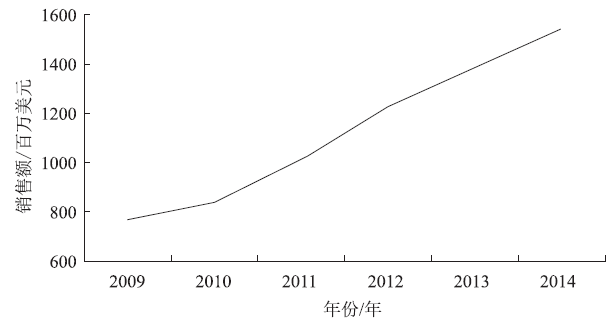

��2014�꣬����ALS���Ƽ�����ݼ������۶�Ϊ15.42����Ԫ��ռ264.40����Ԫȫ����ݼ��г���5.8%��ռ632.12����Ԫȫ��ũҩ���г���2.4%��

��1 ������ȫ������ALS���Ƽ�����ݼ������۶���������

|

|

2009�� |

2013�� |

2014�� |

������(%) | |

|

2014/13�� |

2009��2014�� | ||||

|

����ALS���Ƽ�����ݼ����۶�(����Ԫ) |

7.70 |

13.85 |

15.42 |

+11.3 |

+14.9 |

|

ռɱ����г��ݶ�(%) |

3.9 |

5.3 |

5.8 |

n.a. |

n.a. |

ͼ1 2009��2014������ALS��������ݼ����г�����

���������꣬����ALS���Ƽ�����ݼ������۶������������̬�ơ�2014��ͬ������11.3%��2009��2014��ĸ�����������Ϊ14.9%���ڸ�����ݼ��У��ж����Ʒ��2009��2014��ĸ����������ʴﵽ��λ����������ͪ��¡�����ߴ�64.4%��

����2014�꣬����ALS���Ƽ�����ݼ��е�ǰ�����Ʒ�ֱ�Ϊ������Dzݰ���˫���Dzݰ���ऻDzݰ�����ͪ��¡��˫�ȻDzݰ��������¡����Щ��Ʒ2014��������ܶ�Ϊ11.50����Ԫ�������˸�����ݼ���74.6%�����У�����Dzݰ���2.60����Ԫ�����۶������λ��

��2 2014������ALS��������ݼ������Ȳ�Ʒ���г��ݶ���۶�

|

���� |

����ͨ���� |

Ӣ��ͨ���� |

��ռ�ݶ�(%) |

���۶�(����Ԫ) |

|

1 |

����Dzݰ� |

penoxsulam |

16.9 |

2.60 |

|

2 |

˫���Dzݰ� |

florasulam |

14.3 |

2.20 |

|

3 |

ऻDzݰ� |

pyroxsulam |

14.3 |

2.20 |

|

4 |

��ͪ��¡ |

thiencarbazone |

11.7 |

1.80 |

|

5 |

˫�ȻDzݰ� |

diclosulam |

10.0 |

1.55 |

|

6 |

�����¡ |

flucarbazone |

7.4 |

1.15 |

|

|

���� |

|

25.4 |

3.92 |

|

|

�ܼ� |

|

100.0 |

15.42 |

��3 2014������ALS��������ݼ��IJ�Ʒ��Ϣ

|

���� |

Ӣ�� |

2014�� |

���� |

Ӧ�� |

��Ҫ |

��Ҫ |

2009��2014 | |

|

��ҩ�� |

���� | |||||||

|

����Dzݰ� |

penoxsulam |

2.60 |

2005 |

10��50 |

ѿ�� |

������ũ |

Viper��Grasp��Granite |

+18.8 |

|

˫���Dzݰ� |

florasulam |

2.20 |

2000 |

5��10 |

ѿ�� |

������ũ |

Primus |

+2.1 |

|

ऻDzݰ� |

pyroxsulam |

2.20 |

2007 |

9��18 |

ѿ�� |

������ũ |

Admitt |

+20.4 |

|

��ͪ��¡ |

thiencarbazone |

1.80 |

2009 |

7.5��15 |

ѿǰ��ѿ������ |

�ݶ� |

Adengo |

+64.4 |

|

˫�ȻDzݰ� |

diclosulam |

1.55 |

1998 |

25��35 |

��ֲǰ��ѿǰ��ѿ�� |

������ũ |

Spider |

+47.8 |

|

�����¡ |

flucarbazone |

1.15 |

2000 |

20��30 |

ѿ�� |

����˼�� |

Everest |

+26.9 |

|

˫���� |

bispyribac-sodium |

1.00 |

1997 |

15��45 |

ѿ�� |

��� |

Nominee |

+14.9 |

|

�����Dzݰ� |

cloransulam-methyl |

0.60 |

1998 |

17��44 |

ѿǰ��ѿ�� |

������ũ |

FirstRate |

+14.9 |

|

������¡ |

propoxycarbazone |

0.55 |

2001 |

30��70 |

ѿ�� |

�ݶ� |

Attribute |

0 |

|

�ײ����� |

pyrithiobac |

0.45 |

1995 |

70 |

ѿǰ��ѿ�� |

���/�� |

Staple |

+2.4 |

|

���Dzݰ� |

flumetsulam |

0.40 |

1992 |

70 |

ѿǰ |

������ũ |

Broadstrike |

+6.6 |

|

�ײ��� |

pyriminobac-methyl |

��0.30 |

1996 |

30��90 |

ѿǰ��ѿ�� |

��� |

Prosper |

-3.6 |

|

�������� |

pyriftalid |

��0.30 |

2002 |

30 |

ѿǰ��ѿ�� |

������ |

Apiro Ace |

-6.5 |

|

|

pyrimisulfan |

��0.30 |

2009 |

|

ѿ�� |

��� |

Bestpartner |

+61.5 |

|

�Dz��� |

metosulam |

��0.10 |

1994 |

15��30 |

ѿǰ��ѿ�� |

�ݶ� |

Eclipse |

-23.2 |

|

���뿲��� |

pyribenzoxim |

��0.10 |

1996 |

20��50 |

ѿ�� |

LG��ѧ |

Pyanchor |

+58.5 |

|

�ױ�����¡ |

orthosulfamuron |

��0.10 |

2007 |

40��75 |

ѿ�� |

������ |

Kelion��Strada |

+14.9 |

|

�ܼ� |

|

15.42 |

|

|

|

|

|

+14.9 |

2 ����ALS���Ƽ�����ݼ��е��ص�Ʒ��

����1992�꣬������ũ�����˵�1������������ݼ����Dzݰ���Broadstrike�����ò�Ʒ������밢��͢�г����������ʹ��ϵ���Ҷ�Ӳݡ����Dzݰ���Ҫ�Ը����Ʒ�������г��㷺���ܣ�������������ײݰ��ĸ����ƷBroadstrike��Dual�����������������ĸ����ƷBroadstrike��Treflan������������ĸ����ƷBroadstrike Plus�����������ᡢ2,4-�εĸ����ƷScorpion ��ȡ�2001�꣬���Dzݰ������۶�ﵽ�˷�ֵˮƽ����1.00����Ԫ��Ȼ���������µľ�����Ʒ�������Լ��ͳ��ݼ�ת��������Ľ�һ���ƹ㣬�����۶�������»���

���������Dzݰ�֮��������ũ�������������������ݼ��������г�����ͻ�����У�����Dzݰ���˫���Dzݰ���������е�ऻDzݰ��ȡ�

2.1 ����Dzݰ�(penoxsulam)

����������ALS���Ƽ�����ݼ��У�����Dzݰ�������λ���ò�Ʒ��2005���״����У����ں�ֱ����ˮֱ��������ˮ������й㷺���Ӳݷ����ס�����Dzݰ������������Ͼ��������Ҫ��ˮ�������������������й��г��Ĵ��������2014�꣬����Dzݰ���ȫ�����۶�����2.60����Ԫ��2009��2014��ĸ�����������Ϊ18.8%��

��������Dzݰ�����Ҫ�г����й���������Խ�ϡ��������ձ���������ȡ��ò�Ʒ���������������ɹ������ѳ�Ϊȫ�����ȵ�ˮ������ݼ���

2.2 ˫���Dzݰ�(florasulam)

����������ũ�ѽ��Dz���metosulam��������ݶ���˾����Ϊ�Dz��������Ʒ��������ũ�ֿ�����˫���Dzݰ���2000�꣬˫���Dzݰ����С��ò�ƷΪ��������Ҷ�Ӳݳ��ݼ������ף���Ҫ��̱����Ӳݳ��ݼ�����ʹ�ã���Ȳ�������������������f��̲��顢�����¡�������Ͷ��������ȡ�������ũҲ������˫���Dzݰ������µij��ݼ������������halauxifen���ĸ����ƷQuelex��������Ʒ��Ϊ������δ����˫���Dzݰ�Ҳ�������ڸø����Ʒ�����С�

����2013�꣬˫���Dzݰ������۶�ﵽ��ֵˮƽ��������л��䡣2014�꣬˫���Dzݰ���ȫ�����۶�Ϊ2.20����Ԫ��2009��2014��ĸ�����������Ϊ2.1%��2014�꣬������ũ˫���Dzݰ������۶�Ϊ2.05����Ԫ��������ȫ���г���93.2%��

2.3 ऻDzݰ�(pyroxsulam)

����2007�꣬������ũ���Ƚ�ऻDzݰ����������г�����Ʒ��ΪAdmitt��ѿ�����������̱����Ӳݡ�ऻDzݰ�������ŷ�ޡ����ͰĴ����ǵȾ��������Ҫ�����г��������ۡ�2015�꣬ऻDzݰ��ڰ������У���Ʒ��ΪTricea��

����������ũ������ऻDzݰ�������������Ч�ɷֵĸ����Ʒ����������˫���Dzݰ����ȷ�����������Ȱ������ȵĸ��䡣ऻDzݰ����������������۶����������

�������й��͵¹��г�ǿ�������������£�2014��ऻDzݰ���ȫ�����۶���Ǵ��������2.20����Ԫ��������ऻDzݰ�����Ҫ�г����ô�������߿���Ӱ�죬���ڸù������۶������½���

����2009��2014�꣬ऻDzݰ��ĸ����������ʸߴ�20.4%����ʾ�г��ɳ��Էdz��á�

2.4 ��ͪ��¡(thiencarbazone)

����2009�꣬�ݶ�������������ͪ����ݼ���ͪ��¡������������ò�Ʒ��Ҫ����f���ͪ��ר�����ݰ�ȫ��������������cyprosulfamide�����䣬��Ʒ��ΪCorvus��Adengo���ݶ�����������ͪ��¡��������Ч�ɷֵĸ����Ʒ�����������屽��ĸ����ƷThumper����tembotrione�ĸ����ƷCapreno�������η�������¡���εĸ����ƷCelcius�����ڲ�ƺ���ȡ�Huskie Complete����ͪ��¡��pyrasulfotole�������屽�漰��ȫ��������������Ԫ�����Ʒ���ò�Ʒ�����������У����ڹ��

��������ͪ��¡���еļ�������г��������������У������Ʒ��Adengo�ȵĹ��Ͳ��ɵ���2014�꣬��ͪ��¡��ȫ�����۶�Ϊ1.80����Ԫ��2009��2014��ĸ����������ʸߴ�64.4%��������ALS���Ƽ�����ݼ��аε�ͷ�

2.5 ˫�ȻDzݰ�(diclosulam)�������Dzݰ�(cloransulam-methyl)

����1998�꣬������ũ������������������������ݼ���˫�ȻDzݰ��������Dzݰ�������Ʒ�����ڴ�˫�ȻDzݰ����������Ӳݷ������������Dzݰ�������ѿ����ݡ�

���������Ͳݸ��Roundup Ready��һ���ƹ㣬��˫�ȻDzݰ��������Ĵ��������Թ㷺ʹ�ã������ڰ���͢�г�����ǿ���������Ӷ�ʹ��2014������۶���������2014�꣬˫�ȻDzݰ���ȫ�����۶�������1.55����Ԫ��2009��2014��ĸ����������ʸߴ�47.8%��

�����������Dzݰ�������г���Խ����������۶��ܵ����ͳ��ݼ�Roundup Ready�����Ӱ�졣2007�꣬����ʵ��������ũ����˲�Ʒ���ӦЭ�飬����˾�����������Dzݰ���Dzݰ��ĸ����Ʒ����Ʒ���ֱ�ΪAuthority First������ʵ����Sonic��������ũ���������������ũ�������������Dzݰ����Ȳ���ݰ��ĸ����ƷSurveil�����ڷ����ݸ�좿����Ӳݡ�

����2014�꣬�����Dzݰ���ȫ�����۶�Ϊ0.60����Ԫ��2009��2014��ĸ�����������Ϊ14.9%��

2.6 �����¡(flucarbazone)

����2000�꣬�ݶ�������������ͪ����ݼ������¡����Ʒ��ΪEverest���ò�Ʒ��Ҫ�б�����С����Ұ�����β�ݵȣ���˰ݶ��ķ����¡��Ҫ�������г����ۡ�

����2003�꣬�����¡���������˼��������ѧ��˾���Դˣ������۶��Ȳ�������2010�꣬�����¡���ȷ���������ĸ����Ʒ�ڼ��ô����У�2011�����������С�2011�꣬����˼���������˼��밲ȫ�������Ƽ�Everest 2.0�����ڴ�С���Ӳ��С�����ձ�ȸ����˼�ﻹ��Ȩ���������۷����¡��

����2013�꣬�����¡���ϷǺͰ���͢���У�����˼���ӹ�˾Devidayal����ӡ�����۷����¡������������¡�ڶ���˹�Ͱͻ�˹̹���У���Ʒ��ΪEverest WDG��

����2014�꣬�����¡��ȫ�����۶�Ϊ1.15����Ԫ��2009��2014��ĸ�����������Ϊ26.9%��

3 ����ALS���Ƽ�����ݼ����о��뿪��

����1992�꣬����ALS���Ƽ�����ݼ��е����Dzݰ����С���5�꣬������ݼ�����2����Ʒ���У��ֱ�Ϊ����ͪ��¡��pyrimisulfan����������Ʒ����2009�����С�

�����ݶ���������˻���������ݼ���ͪ�Dzݰ���triafamone�����俪������ΪAE 1887196����ҩ��Ϊ25��50 g/hm2��ѿǰ��ѿ������ʹ�ã�����ˮ��������̱����Ӳݡ���Ҷ�Ӳݺ�ɯ�ݡ�

2014�꣬�ݶ��ں����Ǽ��˷�ͪ�Dzݰ���tefuryltrione�ĸ����Ʒ����Ʒ��ΪCouncil Complete�����Ƿ�ͪ�Dzݰ���ȫ������Ǽǡ�

����2015��3��17�գ��ݶ����ҹ���ʱ�Ǽ���93.6%��ͪ�Dzݰ�ԭҩ��19%��ͪ�Dzݰ�����������Ʒ��Ϊ������®�����Ƽ���Ʒ�ǼǷ���ˮ��������һ�����Ӳݣ�˦ʩ����ҩ����ʩҩ����ҩ��Ϊ24��36 g/hm2����0��ʩҩ�������ǿ���®���µ�ʹ�÷�������ũ������ˮ���ĵ��켴���Ա����Ա�ʩҩ��ʡ����ʡʱ��ʡ��������®��ɱ��ϣ���Ч��40��45�졣��ɱ���㣬����Ч�����ݡ�˫��ȸ�ޡ����ˑ�ݡ�һ����ɯ�ݣ����ƶ���ޤ���ȹá����������Ӳˡ��ǰѲݵ���Ҷ�Ӳݡ�

4 ����ALS���Ƽ�����ݼ����г�ǰ��

��������ALS���Ƽ�����ݼ����г�ǰ���Ϻã���Ϊ������ݼ��е���ҪƷ�ִ��Ϊ�½����еIJ�Ʒ������ҪӦ������Ϊˮ�����Ȼ��������ˮ���ϵIJ�Ʒ���г����ܵ��ձ��ͺ���ˮ����ֲ��������½��IJ���Ӱ�졣�����꣬�й��ڼ�ǿ�����������Խ��ͽ��ڣ��Ӷ�ʹ��ˮ������ݼ���ʹ�����ӣ�����ALS���Ƽ�����ݼ��е������ƷҲ��˶����档

����������ݼ���������Ҫ�б����ﻹ�������ʹȡ��������۸��µ�������������ݼ��г������һ����Ӱ�죬������2016����ܻ������ָ������ڴ��ϵ��г�һֱ�����ڶԲݸ�좿����Ӳݵķ�������������2,4-�κ����ηת�����������Ʒ����Ҳ���Ը�����ݼ����Ӱ�졣��һ������Ӱ�������Ӳݶ�ALS���Ƽ�����ݼ��Ŀ��ԡ�

�������ϣ�����Ԥ�⣬δ�����꣬����ALS���Ƽ�����ݼ����г����ٻŻ���Ԥ��2019�����۶�Ϊ18.30����Ԫ��2014��2019��ĸ�����������Ϊ3.5%��

��4 ����ALS��������ݼ��г���δ��Ԥ��

|

|

2009��2014�� |

2014�����۶� |

2019�����۶� |

2014��2019�긴�� |

|

����ALS���Ƽ�����ݼ� |

+13.8 |

15.42 |

18.30 |

+3.5 |

1 ʵ�������ʡ�

|