�����꣬ȫ��ˮ����ɱ�����г�ȡ�����ش�չ���������ϲ�Ʒ�νӽϺã������²�Ʒ���в��ϡ�������м�������ϩ������ɱ�������ذ����룬������ɱ�����IJ�Ʒ�����죬����Ŀǰ�����ŵ�����������ø���Ƽ���ɱ�����ĸߵ�ɱ����������Ա��ˮ����Ҫ�������μ����о��dz����ӣ��Ե������ķ�����Ϊ��ע���Ӷ�ʹˮ���������μ�ԴԴ���������г���Ϊˮ����ɱ�����г������˻�����δ���Խ������ȡ��������

1 ȫ��ˮ����ɱ�����г��ſ�

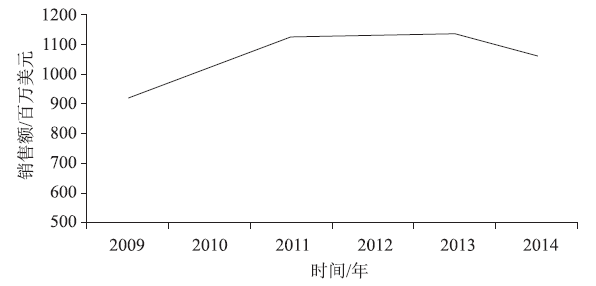

������Phillips McDougall��˾ͳ�ƣ�2014�꣬ȫ��������ũҩ�г���ֵΪ566.55����Ԫ��ͬ������4.5%����һ�꣬ȫ��ˮ����ɱ���������۶�Ϊ10.63����Ԫ��ͬ���½�6.2%��ռ������ɱ�����г���7.2%��ռȫ��������ũҩ�г���1.9%��2009��2014��ĸ�����������Ϊ3.0%��

��1 2009��2014��ȫ��ˮ����ɱ�������۶�

|

|

2009�� |

2013�� |

2014�� |

2014/13�� |

2009��2014�� |

|

ˮ����ɱ�������۶�(����Ԫ) |

9.18 |

11.33 |

10.63 |

-6.2 |

+3.0 |

|

ռȫ��������ɱ�����г��ݶ�(%) |

9.0 |

8.1 |

7.2 |

n.a. |

n.a. |

|

ռȫ��������ũҩ�г��ݶ�(%) |

2.3 |

2.1 |

1.9 |

n.a. |

n.a. |

|

ˮ����ֲ���(�ڹ���) |

1.560 |

1.610 |

1.611 |

+0.1 |

+0.7 |

ͼ1 2009��2014��ˮ����ɱ�����г�����

�����ձ���ˮ����ֲ�����Ȼ����Լռȫ��ˮ����ֲ�����1.0%������ˮ����ɱ�����г�ȴ��ȫ�����ȣ�ңң�����ڵڶ����г��й���

����2014�꣬�ձ�ռȫ��ˮ����ɱ�����г���24.5%�����ͬʱ��������ռ���г���82.7%����ˣ�����ȫ��ˮ����ɱ�����г��������ء�

����Ӱ��ˮ����ɱ�����г�����Ҫ���ذ������ձ��ͺ���ˮ����ֲ������½�̬�ƣ�̩����Խ��ˮ����ֲ��������������ձ��ͺ����²�Ʒ�ƹ����Ƚϴ�������ͳ����ȫ���г���������ŷ��Ϊˮ����ɱ����С�г���ȫ���ˮ��������������2003�����������۸�ǿ����������Щ���ػ�Ϸ��������ճ�ȫ��ˮ����ɱ�����г����������ơ�

��2 2014��ȫ��ˮ����ֲ����ֲ�

|

��� |

���� |

��ռ�ݶ�(%) |

|

1 |

ӡ�� |

27.0 |

|

2 |

�й� |

18.8 |

|

3 |

ӡ�� |

7.5 |

|

4 |

̩�� |

6.8 |

|

5 |

Խ�� |

4.8 |

|

6 |

�ͻ�˹̹ |

1.7 |

|

7 |

���� |

1.5 |

|

8 |

�ձ� |

1.0 |

|

9 |

���� |

0.7 |

|

10 |

���� |

0.5 |

|

|

���� |

29.7 |

|

|

�ܼ� |

100.0 |

��3 2014��ȫ��ˮ����ɱ�����г�(�����һ������)

|

���һ���� |

��ռ�ݶ�(%) |

���۶�(����Ԫ)1 |

|

�ձ� |

24.5 |

2.60 |

|

�й� |

14.6 |

1.55 |

|

ӡ�� |

12.7 |

1.35 |

|

���� |

7.8 |

0.83 |

|

Խ�� |

6.9 |

0.73 |

|

̩�� |

3.6 |

0.38 |

|

������������ |

12.7 |

1.35 |

|

���� |

2.3 |

0.24 |

|

ŷ�� |

1.9 |

0.20 |

|

������������ |

13.0 |

1.38 |

1 ������ռ�ݶ���������

2 ȫ��ˮ����ɱ�������Ȳ�Ʒ

����2014�꣬������߾�ȫ��ʮ��ˮ����ɱ����֮�ף��������Ϊ�����������Ѽ�����ù�ء������顢ϩ��������ɭ��п�������������ȡ�

����2014�꣬ȫ��ˮ����ɱ����ǰʮ���г��������ձ����й���ӡ�ȡ�������Խ�ϡ�������̩����ӡ�ᡢ���ױ��Ǻ������ȡ�

��4 2014��ȫ��ˮ����ɱ�����е����Ȳ�Ʒ�������г�

|

��� |

�� Ʒ |

��� |

���� |

|

1 |

������(tricyclazole) |

1 |

�ձ� |

|

2 |

����(azoxystrobin) |

2 |

�й� |

|

3 |

���Ѽ���(difenoconazole) |

3 |

ӡ�� |

|

4 |

����ù��(kasugamycin) |

4 |

���� |

|

5 |

������(isoprothiolane) |

5 |

Խ�� |

|

6 |

ϩ��������(probenazole) |

6 |

���� |

|

7 |

��ɭ��п(mancozeb) |

7 |

̩�� |

|

8 |

������(propiconazole) |

8 |

ӡ�� |

|

9 |

����(hexaconazole) |

9 |

���ױ��� |

|

10 |

����(tebuconazole) |

10 |

���� |

����ˮ������Ҫ�������������������ƿݲ������粡�����ݲ��;������ȡ����Ӧ����Ҫ����ҩ�����5��������ˮ�������������������ƿݲ�������Ҫ�������������������ŵ�������ֲ��ʽ�IJ�ͬ���仯�ϴ�

��5 ˮ����ɱ������Ҫ��������Ҫ����ҩ��

|

|

������ |

�ƿݲ� |

���粡 |

���ݲ� |

������ |

|

���� |

�� |

�� |

�� |

|

|

|

����� |

|

|

|

|

�� |

|

�پ��� |

�� |

|

|

|

|

|

���Ѽ��� |

|

�� |

|

|

|

|

������ |

|

�� |

|

|

|

|

������ |

|

�� |

|

|

|

|

���� |

|

�� |

|

|

�� |

|

�fù�� |

|

|

|

�� |

|

|

������ |

|

�� |

|

|

�� |

|

isotianil |

�� |

|

|

|

|

|

����ù�� |

�� |

|

|

|

|

|

��ɭ��п |

|

|

|

|

�� |

|

��Ѿ��� |

�� |

�� |

�� |

|

|

|

���¡ |

|

�� |

|

|

|

|

���ȱ�̪ |

�� |

|

|

|

|

|

ϩ�������� |

�� |

|

|

|

|

|

���ʰ� |

|

|

�� |

|

|

|

������ |

|

�� |

|

|

�� |

|

���ͪ |

�� |

|

|

|

|

|

���� |

�� |

�� |

|

|

|

|

������ |

|

�� |

|

|

|

|

������� |

�� |

|

�� |

|

|

|

tiadinil |

�� |

|

|

|

|

|

������ |

�� |

|

|

|

|

|

뿾��� |

�� |

�� |

|

|

|

|

����ù�� |

|

�� |

|

|

|

3 ˮ����ɱ������Ҫ�г�

3.1 �ձ��г�

����2014�꣬�ձ�ˮ����ɱ���������������Ʒ���ڣ���Ԫ�����۶�ͬ���½���21.2%����Ԫ�����۶�ͬ���½�14.5%����2009��2014��䣬�ձ�ˮ����ɱ������Ԫ�Ƹ�����������Ϊ0.6%��

ͼ2 2004��2014���ձ�ˮ����ɱ�����г�����

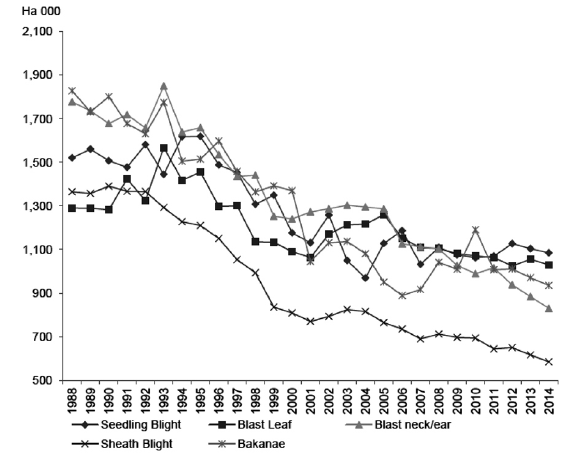

������10�꣬�ձ�ˮ����ɱ���������۶���½�̬�ƣ���ˮ���ϵ���Ҫ����Ҳ�ѷ����˱仯��

��seedling blight�����ݲ���blast leaf��Ҷ������blast neck/ear���뾱����sheath blight���ƿݲ���bakanae�����粡��

ͼ3 �ձ�ˮ����Ҫ�����ķ������

��6 �ձ�ˮ����Ҫ�����������ռˮ��������ķݶ�

|

���� |

��ռ�ݶ�(%) | |

|

2004�� |

2014�� | |

|

�뾱���������� |

76 |

53 |

|

���粡 |

64 |

59 |

|

���ݲ� |

57 |

69 |

|

�ƿݲ� |

48 |

37 |

|

Ҷ���� |

71 |

65 |

�������ձ�ˮ�������У������䡢�紲��ͨ�����ԣ�ֱ���ջ��ȫ���̣�����Ҫ���в������Ρ����ݲ�ͨ����ֲ��Ĺ�����ã�Ӱ��ֲ��������ͷ���������ˮ�����������ಡԭ�����������ݲ�����ʷ�ϣ�������ǰͨ��ʹ�Çfù�飨hymexazol����Ʒ��Tachigaren���Ͱپ��壨chlorothalonil�������������������ﵽ����Ч���������꣬�ڸ�����ֻ��һ���²�Ʒ���У����ձ�����ѧ��ҵ��ʽ���翪�����־���ipconazole����Ʒ��Techlead����

�������ε��������²�Ʒ������࣬����������ҩ�����о�һֱ�������ӡ�������������Ҫ��ԭ��Ϊ����������Pyricularia oryzae���������Ʒ������з�Ч��Ŀǰ���ڸ���������Ȳ�Ʒ�У�ϩ��������probenazole���ձ������ƹ������������ͪ��pyroquilon������Ѿ�����orysastrobin����isotianil��������tricyclazole���ʹ���ù�أ�kasugamycin���ȡ���ɱ�������������������䴦���������Ժ��ֲ�����б������ã��Ӷ����г���ռ�����ȵ�λ������쵼�г��ĸ����Ʒ��Win Admire����������������������carpropamid��imidacloprid����Ŀǰ���ѱ������Ʒ����������β�Ʒ������Dr. Oryze Ferterra���ȳ汽��������ϩ��������chlorantraniliprole��probenazole����Vget Ferterra���ȳ汽��������tiadinil��chlorantraniliprole��tiadinil����TwinTurbo Ferterra Box G����氷���ȳ汽��������isotianil��clothianidin��chlorantraniliprole��isotianil����Digital Coratop Aktara�����ຣ����ͪ��thiamethoxam��pyroquilon����Arashi Dantotsu����氷����Ѿ�����clothianidin��orysastrobin����Arashi Prince�������棫��Ѿ�����fipronil��orysastrobin����Dr. Oryze-Prince��ϩ�����������棻probenazole��fipronil������Щ�����Ʒ�Ŀ���Ϊũ���ʡ��������Ȼ�����ⷽ�г��ľ������漤�ҡ�

�������ձ���������еķ��ε��������²�Ʒ����������2000�꣬ס�ѻ�ѧ������˫���������diclocymet����Ʒ��Delaus����2002�꣬�ձ�ũҩ�����˵���������fenoxanil����Ʒ��Achieve��Achi-Bu����2003�꣬�ձ�ũҩ������tiadinil����Ʒ��V-Get��2004�꣬�ݶ������˱������prothioconazole����2007�꣬��˹����������Ѿ�����orysastrobin������Ʒ��Arashi��2009�꣬ס�ѻ�ѧ������isotianil��2013�꣬�����ƹ�/���������tebufloquin��

������ȥ���ƿݲ������������²�Ʒ����ò��ķ������������Ǽ�������ϩ������ɱ����������azoxystrobin������Ѿ�����orysastrobin����Ҳ�и���ר���ԵIJ�Ʒ����ס�ѻ�ѧ��������������furametpyr������ķ-��˹��������������thifluzamide���ȡ�Ȼ�������ȴ����û���²�Ʒ������г�����

�������粡����ҩ����ѡ���Ը������ޣ�������azoxystrobin������Ѿ�����orysastrobin����������triflumizole���͵�������pefurazoate�����Ƿ���ˮ�����粡����Ҫ��Ʒ��

����Ӱ���ձ�ˮ����ɱ����δ���г�����Ҫ���ذ�����ˮ������ֲ����Լ�ˮ����ɱ�����ļ۸�ȡ�2009���������۸������Լ��²�Ʒ���е��������ձ�ˮ����ɱ�������г���ֵ�������²�Ʒ�����Լ�ˮ�������䴦�����Ĺ㷺�ƹ㣬�ձ�ˮ����ɱ�����Ѿ�ȡ�����ش�ļ���������

3.2 �����г�

���������Ǽ��ձ�֮��Ĵ�ͳ�ĵڶ���ˮ����ɱ�����г�����Ŀǰ�ѱ��й���ӡ������Խ��2014�꣬����ˮ����ɱ�������۶�Ϊ0.83����Ԫ��ͬ������3.7%����������Ԫ�����۶�ͬ���½�0.2%��Ŀǰ����������Ҫ��ˮ������Ϊ�ƿݲ�����������ϸ����Ҷ�ݲ���֮����Ȼ��������ϩ������ɱ�����Ѿ������һ�����г��ݶ���ϲ�Ʒ��ռ�����������Ȳ�Ʒ����������ù�أ�kasugamycin��������hexaconazole������ɭ��п��mancozeb����������azoxystrobin���������Ѿ�����pyraclostrobin��������tebuconazole����������tricyclazole�����ͪ��oxolinic acid������Ѿ�����orysastrobin���;���ù�أ�validamycin���ȡ�

3.3 �й����������������г�

�����й�Ϊȫ�����ڶ���ˮ����ɱ�����г����������Ϊ��ӡ�ȡ�������Խ�ϡ�̩����ӡ��ȡ�

����2014�꣬�й�ˮ����ɱ�����г����۶�Ϊ1.55����Ԫ��ͬ������6.9%����һ�꣬�г����Ȳ�Ʒ������������tricyclazole���������飨isoprothiolane��������ù�أ�kasugamycin�������Ѽ���difenoconazole����������azoxystrobin�������ʰ���prochloraz�����fù�飨hymexazol��������飨carbendazim����������飨thiophanate��������tebuconazole���ȡ�

����2014�꣬ӡ��ˮ����ɱ�������۶�Ϊ1.35����Ԫ��ͬ������8.0%����Ȼ����Ϊӡ���г��������Ʒ�����ϲ�Ʒ��ռ��ͳ�ε�λ��ӡ��ˮ����ɱ���������Ȳ�Ʒ������������azoxystrobin����������tricyclazole������ɭ��п��mancozeb��������hexaconazole��������飨carbendazim���������飨isoprothiolane��������ù�أ�validamycin��������ù�أ�kasugamycin����������propiconazole���ʹ�ɭп��zineb���ȣ�����tebuconazole�������ˮ���ƿݲ����г��ݶ�õ����������ϳ��˱�����propiconazole����

���������꣬ӡ��ˮ����ɱ�����г�����Ѹ�١�������2014�꣬���ڸɺ��������г����۶������0.25����Ԫ�����г������Ȳ�Ʒ���������Ѽ���difenoconazole����������azoxystrobin��������tebuconazole����������propiconazole���������飨isoprothiolane���ͱ�ɭп��propineb���ȡ�����ӡ��ʵʩ��ˮ���Ը����㡱��Ŀ������δ��ӡ��ˮ����ɱ�����г�����ȡ�ý�һ��������

�������������ǣ����ڵ��ص�ˮ��Ʒ�ֶԵ��������п��ԣ����ɱ��������Ҫ�г��������ƿݲ��ķ��Σ����Ʒ�����������飨isoprothiolane���������飨etridiazole�������Ѽ���difenoconazole�������¡��pencycuron���ͷ�����epoxiconazole���ȡ�

3.4 �������������г�

�����������⣬������Ҫˮ����ɱ�����г��У����������ױ��ǡ�������������ȡ�2014�꣬����ˮ����ɱ�������۶�Ϊ0.24����Ԫ��ͬ������9.1%����������ˮ����ֲ�������8.9%��һ�¡���ˮ����ɱ�����г���Ҫ������ͭ��copper sulphate����������azoxystrobin����ͳ�Σ���������propiconazole����뿾�����trifloxystrobin���������������fluxapyroxad���������Ѿ�����pyraclostrobin���ʹ�ɭ��п��mancozeb���ȵ��г���Ҫ�Դ�֮������ˮ����ֲ���У�����ɫ�ݡ����ݺ�·��˹�����ݵȣ���Ҫ�����������������ƿݲ��ȣ�ͬʱ�����������ְ߲��ͺڷ۲���Ҳ����Ҫ������

��������������ˮ��������Ҫ���ڱ������ѡ���2014��0.55����Ԫ����ˮ����ɱ�����г������Ȳ�Ʒ������������tricyclazole����������azoxystrobin����뿾�����trifloxystrobin��������tebuconazole����������epoxiconazole�������Ѽ���difenoconazole����ή���飨carboxin�����Ѿ�����kresoxim������������cyproconazole�����ķ�����tetraconazole���ȡ����ܰ���ˮ����ֲ������½�̬�ƣ�����ˮ����ɱ�����г�����������2014�����۶�ͬ��������10%������ֲ���ͬ���½���0.7%����ŷ��ˮ��������Ҫ�����������������ͳ�Σ�������azoxystrobin�������ʰ���prochloraz������ɭ��п��mancozeb����ͭ�Σ�copper salts��������壨iprodione����������飨thiophanate���ͱ�����propiconazole�����Ǹ��г�����Ҫ�IJ�Ʒ��

4 ˮ����ɱ�������о��뿪��

����������꣬�г���֤��ȫ��ˮ����ɱ������������Ҫ�����������Ǽ�������ϩ������ɱ�����������Լ�������ɱ������Ʒ�ߵ����졣����������metominostrobin�����ձ���Ұ����1999������е���һ����������ϩ������ɱ���������Ե������������ƺͱ������ԣ���Ʒ��ΪOribright��2001�꣬ס�ѻ�ѧ������˫���������diclocymet����Ҳ�������ε���������Ʒ��ΪDelaus��2002�꣬�ձ�����������������ɱ���������simeconazole�������ڷ����ƿݲ�����һ�꣬�ձ�ũҩ���˹����������ĵ���������fenoxanil�����У���������Ҷ������2003�꣬�ձ�ũҩ������tiadinil�����ڷ����뾱����2004�꣬�ݶ������˸�������ɱ�����������prothioconazole�����������ε��������ƿݲ���2007�꣬��˹����������һ����������ϩ������ɱ������Ѿ�����orysastrobin�������ڷ��ε��������ƿݲ����������еļ�������ϩ������ɱ�������������������о�Ժ������ϩ뿾�����enestroburin��enoxastrobin����ϩ뿾�����fenaminstrobin���ȡ�2010�꣬�ݶ���ס�ѻ�ѧ���Ͽ�����isotianil���У����ε�������

����2012�꣬�ݶ�����������������ø���Ƽ���SDHI����ɱ���������������penflufen�����У��������Ӵ�����������ˮ���ƿݲ���2013�꣬��ϻ�ѧ���ձ��������������ƹ������������ɱ����tebufloquin�����ڷ��ε�������Ҷ�߲���

������һ��SDHI��ɱ��������ϩ������benzovindiflupyr���������↑��������2012�����У�Ŀǰ��˾���ڿ����������ڷ���ˮ�����������ձ��ܴ��picarbutrazox���ձ�ũҩ��NNF-0721�Լ�����ʵ/�������fluindapyr�������ڿ����С�

��7 ������е�ˮ����ɱ����

|

ʱ��(��) |

��Ч�ɷ� |

��Ʒ�� |

������˾ |

����� |

|

2010 |

isotianil |

Routine |

�ݶ�/ס�ѻ�ѧ |

������ |

|

2012 |

���������(penflufen) |

EverGol |

�ݶ� |

�ƿݲ� |

|

2013 |

tebufloquin |

|

�����ƹ�/��� |

��������Ҷ�߲� |

��8 �����е�ˮ����ɱ����

|

��Ч�ɷ� |

������˾ |

�������� |

����� |

������������ |

|

����ϩ������(benzovindiflupyr) |

������ |

SYN 545192 |

������ |

�������� |

|

NNF-0721 |

�ձ�ũҩ |

NNF-0721 |

|

���ߡ���ƺ |

|

picarbutrazox |

�ձ��ܴ� |

NF-171 |

|

�߲ˡ���ƺ |

|

fluindapyr |

����ʵ/������ |

IR9792/F9944 |

���ಡ�� |

������ס��� |

5 ˮ����ɱ�����г�չ��

������ȫ��ˮ����ɱ�����г����²�Ʒ�����ƶ����г�����Խ��Խ��ķ����г����ϲ�Ʒ������λ���²�Ʒ����ij�̶ֳ���˵�������䴦����Ʒ�Ŀ���Ҳ������ˮ����ɱ�����г��ķ�չ���ź����ǣ����ú����ε�ѹ��Ӱ����ˮ������ֲ��ó�ף��������ձ��ͺ������为��Ӱ�������ˮ����ɱ�����г���һЩ�������������ձ���һЩ����ѹ���ƺ������ºͣ�ˮ����ֲ���Ҳ�����ȶ���

���������������������г�������һ�����ţ���Ϊ���۸����ڻָ�����洦��7���������ˮƽ�����׳��ڹ���������̩����Խ�ϣ��侭�õ�λ������ǿ����Щ�г�����ת��ʹ�ø����IJ�Ʒ������ˮ����ֲ������ӵ�DZ�����ޣ�����Ŀ������߲�������ˣ�ˮ����ɱ�����г�������һ��������

��ʱ��2003��Ķ�����й���ũҵ�۽����ڳ��ڵ������������ˮ����ֲ����½�������й���ũҵ�������¾۽�����ʳƷ�����ϵ�������������㲻���������г�������ˣ�ˮ��������������������

����ӡ�Ⱥ��й������������ӣ��������Ǻ�ӡ��ʵ�С�ˮ���Ը����㡱��Ŀ��������Щ�����ܵ��²������������Ӷ���������Щ����ˮ����ɱ�����г���

�����ڽϳ���һ��ʱ���ڣ�����Ե����������������Ե������ܿ��ܳ����������Ӷ���������������Ҫ���ڹ����г����������ҿ��Ը������������������ҵ��г��������������������ļ������ҵȡ���������ЩӰ����ܻᱻ������һЩ���ң����ձ��ͺ����ȣ�ˮ���г���ͣ������������Щ�г�����Գ��죬������������²�Ʒ���Ӷ������г����������������ձ���������ˡ�

��������������ˮ����ɱ�����г�Ӧ����ȡ����������Ϊ�ڷ�չ���г�����ֵ�IJ�Ʒ����ȡ���ϲ�Ʒ��ͬʱ���ڶ���������г��������г��������ӣ����ˮ����ɱ�����г�����ҲӦ����ʵ�֡�

������Phillips McDougall��˾Ԥ�⣬2019�꣬ȫ��ˮ����ɱ���������۶��2014��Ϊ�����ɴ�13.23����Ԫ��2014��2019�긴����������Ϊ4.5%��

��9 ȫ��ˮ����ɱ�������г�Ԥ��

|

2009��2014�� |

2014�����۶� |

2019�����۶�(����Ԫ) |

2014��2019�� |

|

+1.9 |

10.63 |

13.23 |

+4.5 |

|