(接上期)

4 从地区看全球农药市场

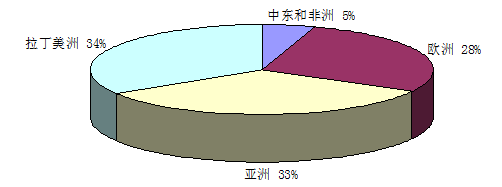

从区域分布来看,拉丁美洲为全球第一大农药市场,2015年作物保护用农药市场销售额为140.52亿美元,占全球的34%,其次为亚洲、欧洲,但欧洲、美国、日本等发达国家和地区的农药市场需求趋于稳定,增长主要集中在中国、印度、亚太地区和拉丁美洲的部分国家,见图4。与发达国家相比,我国单位耕地面积农药消费远远低于欧美发达国家(我国单位耕地面积农药消费仅8.6美元/hm2,约为美国的1/4,韩国的1/7,法国的1/15,日本的1/18),未来仍有很大的发展空间。

图4 2015年全球各地区的作物保护用农药市场所占份额

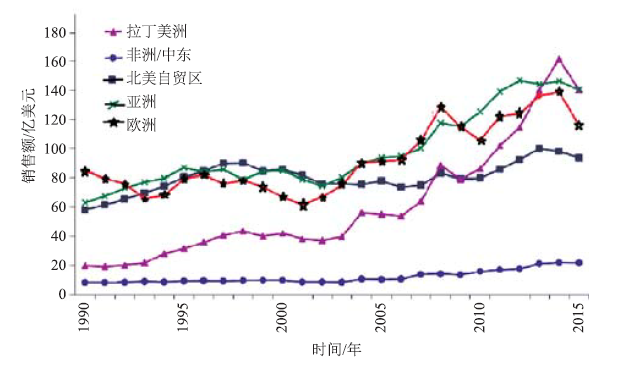

图5 1990―2015年全球各地作物保护市场销售趋势

表10为全球各大地区各类作物保护用农药的销售市场。2015年,几乎所有地区的农药市场销售额都出现下滑,欧洲和拉美市场跌幅最大。

表10 2015年全球各地区各类作物保护用农药的销售情况(亿美元)

|

地区 |

除草剂 |

杀虫剂 |

杀菌剂 |

其他 |

总销售额 |

|

北美 |

51.21 |

21.08 |

18.28 |

2.99 |

93.56 |

|

拉丁美洲 |

51.47 |

46.33 |

38.82 |

3.90 |

140.52 |

|

欧洲 |

51.18 |

15.57 |

44.99 |

4.30 |

116.04 |

|

亚洲 |

53.80 |

51.73 |

31.16 |

3.71 |

140.40 |

|

中东和非洲 |

8.78 |

8.59 |

3.88 |

0.33 |

21.58 |

|

合计 |

216.44 |

143.30 |

137.13 |

15.23 |

512.10 |

尽管2015年拉美作物用农药市场同比下降10.3%,但其仍为全球最大的市场,实现销售额140.52亿美元。

2015年,欧洲作物用农药市场跌幅最大,同比下降15.8%,销售额为116.04亿美元。市场总体受益于冬、春两季的有利气候。俄罗斯的贸易条件有所改善,然而经济衰退影响了当地的市场。

2015年,北美作物用农药销售额为93.56亿美元,同比下降4.4%。美国市场再次受到春季播种推迟的影响,芽前除草剂市场因此而受到冲击。而加拿大市场主要受到粮食库存居高不下、农产品价格走低、气候条件不利等因素影响。

2015年,亚洲市场作物用农药销售额同比下降3.7%,至140.40亿美元。如果按各国货币计,则许多国家的市场总体表现积极。弱季风气候再次影响了市场的增长,而澳大利亚部分地区的天气条件有所改善。稻米价格总体上扬,这是因为泰国完成了大部分去库存计划。然而由于不利天气的影响,市场恢复尚未达到预期水平。

表11为全球作物保护用农药市场排位前10名国家的农药市场及增长情况。

表11 2010―2015年全球作物保护用农药市场排前10位的国家情况(亿美元)

|

排名 |

国家 |

2010年 |

2014年 |

2015年 |

2015/2014 |

2015/2010 |

2020年 |

2020/2015 |

|

1 |

巴西 |

58.38 |

119.22 |

103.38 |

-13.3 |

+12.1 |

114.22 |

+2.0 |

|

2 |

美国 |

63.23 |

73.13 |

72.40 |

-1.0 |

+2.7 |

75.31 |

+0.8 |

|

3 |

中国 |

32.41 |

52.09 |

53.65 |

+3.0 |

+10.6 |

67.54 |

+4.7 |

|

4 |

日本 |

35.97 |

32.12 |

27.41 |

-14.7 |

-5.3 |

27.89 |

+0.3 |

|

5 |

法国 |

24.47 |

29.08 |

24.55 |

-15.6 |

+0.1 |

25.36 |

+0.7 |

|

6 |

德国 |

16.50 |

22.70 |

19.35 |

-14.8 |

+3.2 |

20.89 |

+1.5 |

|

7 |

印度 |

16.43 |

17.92 |

17.93 |

+0.1 |

+1.8 |

21.96 |

+4.1 |

|

8 |

阿根廷 |

10.24 |

18.85 |

15.55 |

-17.5 |

+8.7 |

17.76 |

+2.7 |

|

9 |

加拿大 |

12.45 |

18.35 |

15.05 |

-18.0 |

+3.9 |

17.57 |

+3.1 |

|

10 |

意大利 |

11.06 |

14.07 |

12.23 |

-13.1 |

+2.0 |

12.83 |

+1.0 |

|

|

全球 |

412.91 |

566.55 |

512.10 |

-9.6 |

+4.4 |

586.20 |

+2.7 |

2015年全球作物保护市场销售额为512.10亿美元,80%的植保市场份额由15个国家占据。中国、巴西、美国占据了46%的市场。包括中国在内的前10位国家占据了世界市场70%的份额。

2015年,全球最大的作物保护用农药市场在巴西,为103.38亿美元,较上年下降13.3%。2010―2015年,增长最快的市场是巴西、中国和阿根廷,其复合年增长率分别为12.1%、10.6%和8.7%。预计2020年,中国的市场销售额将达到67.54亿美元。

5 从跨国公司看全球农药市场

从全球范围看,化学农药制造业是一个资本密集、垄断程度很高的行业。其中前6家全球跨国农药公司,包括先正达、拜耳、巴斯夫、陶氏益农、孟山都和杜邦,兼并重组将会使世界农药市场的格局发生重大改变,近期这几大公司动作频频,拜耳收购孟山都,中国化工收购先正达,沙隆达收购马克西姆-阿甘等。2015年该六大农药公司的总销售额为392.76亿美元,占全球作物保护用农药市场的76.7%,见表12。

表12 2015年全球跨国公司作物保护市场销售情况

|

公司 |

2014年(亿美元) |

2015年(亿美元) |

2015/2014年增长率(%) |

|

先正达 |

118.47 |

104.60 |

-11.7 |

|

拜耳 |

111.42 |

100.89 |

-9.5 |

|

巴斯夫 |

72.32 |

64.59 |

-10.7 |

|

陶氏益农 |

56.86 |

49.28 |

-13.3 |

|

孟山都1 |

48.97 |

43.29 |

-11.6 |

|

杜邦 |

36.90 |

30.11 |

-18.4 |

|

马克西姆-阿甘 |

30.29 |

28.84 |

-4.8 |

|

富美实2 |

34.00 |

26.15 |

-23.1 |

|

纽发姆3 |

23.22 |

19.73 |

-15.0 |

注:表格中数据不包括种子销售额。1 12个月,统计数据到2015年11月;2 包括科麦农数据;3 12个月,统计数据到2016年1月。

先正达公和拜耳占据了全球农化市场的领袖地位,占超过15%的市场份额。第二梯队是占市场份额5%~15%,包括巴斯夫、孟山都、陶氏益农、杜邦和马克西姆-阿甘,其他公司见表13。

表13 2015年全球各大农化公司市场份额

|

|

市场份额 | ||||

|

>15% |

15%~5% |

5%~1.0% |

1.0%~0.5% |

<0.5% | |

|

欧洲 |

拜耳 |

巴斯夫 |

|

世科母-奥克松 |

意赛格 |

|

美国 |

|

陶氏益农 |

富美实 |

高文 |

Amvac |

|

日本 |

|

|

住友 |

组合 |

北兴 |

|

其他 |

|

安道麦 |

纽发姆 |

华邦颖泰 |

Rallis |

6 未来市场预测

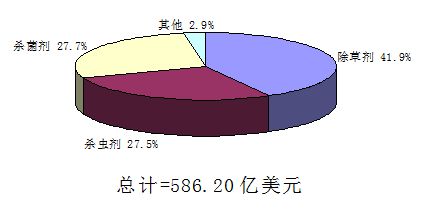

几十年来,全球农药发展波澜起伏,市场销售额从1994年的278亿美元,至2015年两个10年中达到512.10亿美元,整整翻了一番。预计2020年全球传统作物保护市场销售额为586.20亿美元,复合年增长率2.7%,见表14。

表14 2020年全球农药市场预测

|

|

除草剂 |

杀虫剂 |

杀菌剂 |

其他 |

作物保护 |

转基因种子 |

总计 |

|

2015年(亿美元) |

216.44 |

143.30 |

137.13 |

15.23 |

512.10 |

197.89 |

709.99 |

|

2020年预计(亿美元) |

245.98 |

161.29 |

162.44 |

17.41 |

586.20 |

224.20 |

810.40 |

|

2015―2020年复合 |

+2.6 |

+2.4 |

+3.4 |

+2.7 |

+2.7 |

+2.5 |

+2.7 |

(1)未来全球农药市场的发展除草剂仍然占据首位,见图6。尽管受供给侧结构性改革的影响,但未来除草剂比例还会不断上升。未来除草剂发展的方向:新灭生性除草剂是大发展方向;复配剂型会迅猛发展;表面活性剂会向新的方向发展。

农药创制的门槛在不断提高,绝大多数跨国公司都通过采购式开发了生物农药。封闭式除草体系,新施药器械的应用都给农药研发带来了新的发展契机,高新技术与传统应用相结合是除草剂未来的主要发展方向。

图6 2020年全球各类农药市场份额预测

(2)全球农药市场重心将从欧洲、北美移向拉美和亚洲,未来市场空间巨大。水稻、玉米、谷物和水果蔬菜仍是未来农药使用的大宗作物,见表15。

表15 2015―2020年全球不同作物用农药销售额复合年增长率(%;预测)

|

|

除草剂 |

杀虫剂 |

杀菌剂 |

其他 |

传统作物保护市场 |

转基因种子 |

总计 |

|

谷物 |

+3.3 |

+4.5 |

+2.7 |

+2.3 |

+3.1 |

n.a. |

+3.1 |

|

玉米 |

+0.8 |

+2.3 |

+3.0 |

+4.3 |

+1.4 |

+3.9 |

+3.0 |

|

水稻 |

+3.8 |

+3.8 |

+4.9 |

+4.8 |

+4.1 |

n.a. |

+4.7 |

|

大豆 |

+0.3 |

-0.1 |

+1.0 |

+2.6 |

+0.4 |

0.0 |

+0.2 |

|

油菜 |

+3.1 |

+3.8 |

+3.8 |

-1.2 |

+3.4 |

+0.9 |

+2.6 |

|

向日葵 |

+7.0 |

+5.9 |

+5.2 |

n.a. |

+6.8 |

n.a. |

+6.8 |

|

棉花 |

+1.6 |

+1.0 |

+2.8 |

+2.4 |

+1.4 |

+2.7 |

+1.9 |

|

甜菜 |

+4.0 |

+2.0 |

+1.0 |

0.0 |

+3.4 |

+1.1 |

+3.0 |

|

甘蔗 |

+4.8 |

+5.6 |

+11.2 |

+4.6 |

+3.9 |

n.a. |

+3.9 |

|

水果蔬菜 |

+3.8 |

+2.6 |

+4.1 |

+2.2 |

+3.5 |

n.a. |

+3.5 |

|

其他 |

+2.6 |

+3.6 |

+6.3 |

+3.1 |

+3.7 |

n.a. |

+3.7 |

|

总计 |

+2.6 |

+2.4 |

+3.4 |

+2.7 |

+2.7 |

+2.5 |

+2.7 |

(3)未来10~20年,抗性的发展、小宗作物病虫草害解决方案、转基因作物的开发、劳动力成本的上升、新的剂型、新的使用方法将是影响未来农药市场发展的主要因素。此外,也受转基因作物的种植、气候、农作物价格及各地区农业立法等因素的影响。但是总体来说,未来农药品种及应用将向更有效、安全、健康的方向发展。 (全文续完)

农药快讯, 2017 (7): 39-40.

|