三嗪类除草剂大多为20世纪50~70年代开发的产品,其生产主要集中在印度、中国和东欧等国家和地区。虽产品较老,但仍有较大的市场体量,稳定的市场需求,过去几年呈现了中等幅度的增长,未来仍具备一定的增长潜能。

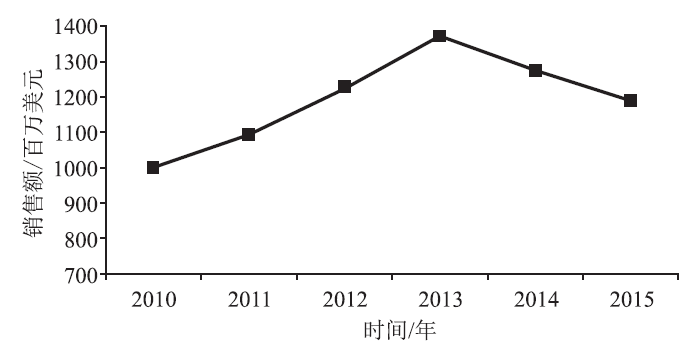

图1 2010―2015年三嗪类除草剂的市场走势

2015年,三嗪类除草剂的销售额为11.90亿美元,占全球农药市场的2.1%,占全球除草剂市场的5.0%。2015年,其销售额同比下降了6.7%;但2010―2015年的复合年增长率为3.6%。

由图1可见,2010―2013年间,三嗪类除草剂市场增长迅速,但2014―2015年,其市场有所下滑。

莠去津、特丁津等是我们常见的三嗪类除草剂,这些品种近几年的市场走势各异。

莠去津成本低,适用于作物的所有生长阶段,广谱,在三嗪类除草剂中仍保持着首席地位。2015年的全球销售额为5.65亿美元,2010―2015年的复合年增长率为8.8%。

特丁津2015年的全球销售额为0.85亿美元,2010―2015年的复合年增长率为4.0%。

莠灭净2015年的全球销售额为0.70亿美元,2010―2015年的复合年增长率为3.1%。

西玛津2015年的全球销售额为0.35亿美元,2010―2015年的复合年增长率为-4.9%。

扑草净2015年的全球销售额小于0.30亿美元,2010―2015年的复合年增长率为-3.0%。

特丁净2015年的全球销售额小于0.10亿美元,2010―2015年的复合年增长率为7.4%。

由此可见,近几年来,莠去津、特丁津、莠灭净和特丁净的全球市场走势较好,显示市场对这些产品的需求稳定,且呈现增长态势。

三嗪类除草剂广谱,应用适期宽,芽前、芽后都可以使用;而且其应用成本很低。其广谱和低成本的特点,几乎没有一个新产品能与之抗衡。然而该类产品在环境中的持留性及对地下水的污染,也引起了农药管理机构的关注和担扰,从而造成一些国家和地区限制甚至禁止它们的使用。

如欧盟早已拒绝莠去津和西玛津的再登记,这两个产品从2003年7月起退出了欧盟市场。

三嗪类除草剂在美国的登记虽继续保持,但美国环保署强制性地要求大幅降低它们的用药量。为了降低三嗪类除草剂的用药量,美国市场上该类除草剂的产品剂型得到了很大的改进,并且以许多复配产品的形式上市。

本世纪初,由于被更新的化学结构的产品所取代,加之农药管理上的限制,所以三嗪类除草剂的销售额有所下滑。然而近年来,三嗪类除草剂又取得了增长,主要基于3方面的因素:① 甘蔗、果树、蔬菜等作物种植面积增长的驱动,尤其是巴西市场的需求较大。② 耐农达玉米进一步推广的推动。由于巴西耐农达玉米种植面积还没有达到饱和,加之在美国和阿根廷市场推行同样的杂草防除战略,即在耐农达玉米田使用草甘膦之前,芽前使用莠去津等选择性除草剂,所以莠去津在这些市场仍可能进一步增长。③ 对抗性杂草的防除也使该类除草剂持续受益,尤其是许多杰出的新的复配产品的上市,推动了该类产品销售额的增长。如先正达2015年上市了四元复配产品Acuron(0.65%氟吡草酮+2.60%硝磺草酮+10.93%莠去津+23.40%精异丙甲草胺;总含量37.58%)。Acuron在2015年上市首年的销售额即达1.00亿美元,2016年突破2.00亿美元。实际上,Acuron的销售增长大大推动了莠去津和精异丙甲草胺的市场增长。

不过,如上所述,三嗪类除草剂中大多数产品具有持留性,并在地下水中检测到它们的存在,所以对该类产品的管理政策将更加严苛,并将进一步限制它们的使用,最终将影响它们的长期增长。

根据Phillips McDougall公司的预测,三嗪类除草剂2020年的全球销售额将增至12.75亿美元,2015―2020年的复合年增长率为1.4%。

农药快讯, 2017 (24): 17.

|