�����ݶ��չ���ɽ��������أ�������ũ��Ȧ��֮ǰ�й������չ���������϶Ű�ϲ�������ȫ��ũ���г������˽ϴ�Ӱ�졣����֤ȯ����ʦ��Т�桢���˵���Ϊ����ζ��������ŷ���й����Ҹ�����ũ�������������γ�һ�Ҿ�ͷ��ȫ����ҵ��ũ����ս�Ը�ֽ������ش�ı仯��

��������ժҪ��

������һ���ݶ�����ɽ�����Ű��������ũ�ĺϲ�������ȫ�������г���˵�Ļ���Ӱ���Ƿdz���ġ�ȫ��������ҵ���γ����Ե�˫��ͷ¢��ģʽ����������ת������״������������ȫ¢�ϵĸ�֡�

�����ڶ����ݶ�����ɽ�����Ű��������ũ���й�������������ADAMA����������ĺϲ���ʹ��ȫ��ũҩ��ҵ�ĸ�ַ����ش��ת�䣬�ݶ�����ɽ�����й�������������ADAMA��������������ռ������λ�ã��Ű��������ũ����˹���������γ�4ǿ��֡�

�����������й���������ͨ�������������ADAMA����ʽ������һ������ȫ�����������Ӻ�ũ����ҵ��ũҩҵ��ռ��ȫ���г��ݶ�23%������ҵ��ռ��6%���г��ݶ

�������ġ��л������������й����Ӽ��ź���ũ���š���ɽ�ɷݵ�ũҩҵ��Ŀǰ������ҵ���Ѿ�ȫ��������й��������ŵIJ��֡�Ŀǰ������������ȱ������ҵ��Ĵ��Ͳ�������Ψһ�п��ܵ���KWS��ũҩҵ���нϴ����Ϊ�ռ䣬�и���ʵ��Nufarm������ΪDZ�ڲ��������⣬�л�������Ŀǰ������Ҫ����Ͱ�͡��й����������γ�������ɫ�Ļ������������辶���ص��Ե��ӻ�ѧƷ��Ϊͻ�ƿڡ�

�������塢ȫ��ũҩ��ҵ���жȵ���ߣ������˹���Ϊ�������ũҩ�м��������ҵ��ԭҩ������ҵ�ּۻ��۵���������������������Ϊ��Ҫ���ڶ���Ĺ�˾����Ȼһ�����ݶ�����ɽ�����Ű��������ũΪ��Ҫ�ͻ���������ҵ��Ҳ�����г���һ������Ļ��ᡣ

��������֤ȯ����ϸ�������£�

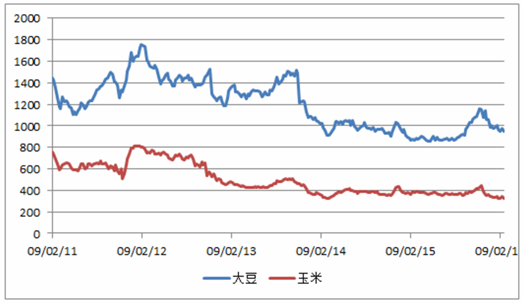

����������ȥ��12�·�д��һ�ݡ�ȫ����ҵ˫��ͷ¢�ϸ�ֵ��γɼ���Ӱ�졪�����Ű�����ϵĺϲ����ı��档����������3�·ݣ��й�����������430����Ԫ�ļ۸��չ������9��14�գ��ݶ�������ÿ��128��Ԫ���ܶ���660����Ԫ�չ�ȫ��ת����ũҵ��ͷ��ɽ����������Ϊ�б�Ҫдһ����ƪ�������ս�Ը�ֵı仯��Ӱ����з�����

����Ŀǰ��ؽ��Ľ������£�

����2016��5�£��Ű������������DowDuPont�������Ŷ���ѡ���˴��������ںϲ�������ȫ���֮����ʼ��Ч��8��11�գ�ŷ��ίԱ�ᷢ�����棬��������������飬������������Ű�ϲ��Ƿ����ŷ�˼�ܷ��棬������һ������ϲ������ܽ���ŷ�˵���ʯ����Ʒ�����ӵ����ҵ����г����������齫����90�죬�ڽ���12��20�ս�ֹ��2016��8��22�գ��й������������棬�����Ѿ�ȡ�����������Ұ�ȫ�������ʣ��ļ������ʣ��ȫ�����Ҫ���ҵķ�¢�������ˣ��й���ҵ��ʷ������͵Ľ���������ɹ������ֽ���һ����

����Ŀǰ�γɵĸ�־��ǣ������ؽ��õ�ȫ�����Ҫ���Ҽ�ܵ��ֵ�����������ŷ���й����Ҹ�����ũ�������������γ�һ�Ҿ�ͷ��ȫ����ҵ��ũ����ս�Ը�ֽ������ش�ı仯��

��������������ԭ����ȫ����ʳ�۸�ĵ��ԡ�֮����ȫ����ҵ��ũ��ҵ��Ӷ������ķ���ս�Բ���������Ҫ��һ��ԭ����ȫ��ũ��Ʒ�۸���������ĵ��ԡ���ͼ1�ֿ��Կ������������Դ�2012��9�·ݴ����ߵ�֮����һ·�»����Ӵļ۸�Ӹߵ������40%���ϣ����״Ӹ�λ������60%���ϡ����ҳ�����3��4���ʱ�䡣���ס��ȼ۸�Ĵ���´죬ʹ�ñ�������������ҵ��ֲ����ʧ���Ӷ�����Ӱ�쵽�����Ӻ�ũ��ҵ����������롣2014�꿪ʼ��Ҫ����ҵ��˾�����ֹͣ��������2015���2016���ϰ���ͳ��������Ե��½���ȫ����Ҫ��6��ũ����ҵ��2015��ƽ�����������½���15%��

ͼ1 �����۸�����

ע��������Դ��wind��

����ȫ��������ҵ��֣�˫��ͷ¢�ϸ���γɣ�����д�����༭����

�����ݹ�����ҵЭ�ᣨISF������ҵ��ѯ��˾������ʾ��ȫ��������ֵ��1975���120����Ԫ���ӵ�2014���538����Ԫ���ڹ�ȥ40���ڣ��г���ģ������Լ3.5����

�����������\���IJ��Ϸ�չ��ȫ��ת����������ֲ����������������ת��������ĸ߲����㷺����Ӧ�ԡ��Ի�ѧũҩ������С��Ӫ������ֵ�ߵ��ŵ㣬��Ʒ����ת���������г���1996������һֱ����������ȫ��ת����������ֵ��2007���78����Ԫ��������2012���148����Ԫ��������90%��ת���������г��ݶ������ߣ�Ҳ��25%������33%��

����������ͳ�ƣ�2014�걱�������г�λ�е�һ����ֵΪ176����Ԫ���г�ռ���ʴﵽ32%����̫�г���ֵ165����Ԫ���г�ռ����Ϊ31%���뱱�����λ�еڶ���ŷ����97����Ԫ��18%����������47����Ԫ��9%��λ���������ͳ�ƣ���ֵ����ǰʮ�Ĺ��ҷֱ����������й������������������ô�ӡ�ȡ��ձ����¹�������͢�������������ǰʮ�Ĺ��������г���ֵ�ϼ�419����Ԫ��ռȫ���г��ݶ��78%����������ֲ����ĸ��жȣ���ͳ�ı����г������˵���̫�г��ʲ���������̬�ơ�

����������ͳ�ƣ�2014�����������ռ���г���������ֵΪ253����Ԫ���г�ռ����Ϊ47%�����ϣ�150����Ԫ��28%�������ߣ�76����Ԫ��14%��λ�������������ϸ�֣������г��ݶ����ﵽ122����Ԫ���г�ռ����Ϊ23%��С��ˮ������������ֵ����60�ڡ�70����Ԫ֮�䣬�г��ݶ��11%��13%֮�䡣�Ͳˡ��������տ��dz��������Ҫ�������������ֵ����10�ڡ�20����Ԫ֮�䣬�г��ݶ��������5%��

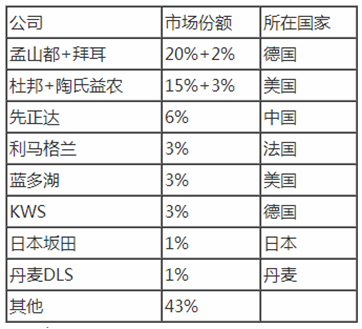

�����ӱ�1���Կ������ݶ�����ɽ�����Ű��������ũ�ĺϲ�������ȫ�������г���˵�Ļ���Ӱ���Ƿdz���ġ�ȫ��������ҵ���γ����Ե�˫��ͷ¢��ģʽ����������ת������״������������ȫ¢�ϵĸ�֡����⣬ȫ��������ҵ��IJ����������ȱ����������������������������Ӿ�Ӫ�����\���о���ʳƷ�ӹ������������ȫ��ҵ����������ũҵ������ķ�ʽ��Ӫ��ΨһDZ�ڵĽϴ�����KWS����Ҫרע�ڳ�������Ʒ�֣�����������ӵ������;�Ӫ����������عɱ�����56.1%����1881����������һֱ����Ȩ��û�б仯����

��1 ȫ����ҵ��Ҫ�ľ������

ע��������Դ�ڹ�����ҵЭ�ᡣ

��������༭�������������������и�ֲ����ش�Ӱ�� ��ɽ�����Ű��ȷ桢��������ϵȹ�˾֮�������������������ӹ�˾�ľ��룬����ҵ�о���¢�ϵ�λ����Ҫ�ǿ����ڴ�ͳ�ӽ����ֻ����ϣ���һ���������\������������ת������״�Ͷ���״Ʒ�֡�����༭���������𣬽����������и�ֲ����ش��Ӱ�졣�ڶ��ֻ���༭�����У�CRISPR/Cas9��2012��ų��ֵ��¹��ߣ����ɼ������������ײ��������Ķ������ơ��κ�һ���о���ķ�������ѧ�ң�����������ʱ���ڽ�����һ���������Ƶ�ͻ�乤�ߣ����ڱ༭�����е�ϸ�����κ�һ����������ֲ��ϸ����������ֲ�꣬�ͻ�û���༭���������ˡ�Ҫ֪�������ּ�������ѡ�������У��������������൱��ʱ�䡣�ӽ�С���ƹ���ŵ�����������һ��С��Ʒ�����˼���20�ꣻ������CRISPR/Cas9������һ��Ʒ�ֵ�ijһ������ĸ���ֻ�輸�ܡ��¼����ijɱ����͵������������š�

���������ڼ���ϣ�Ҳ����ɺܶࡣ������Ӧ�õĻ���༭���������������������������Ͻ��и��죬ͨ���ó���������Ի���һ��DNA���У���������������״����δ���������������Դ��������һ������ʹ�ڷ��Ӽ���У�Ҳ�����ֻ���༭�����볣�����ֵ��������ũҵ���Բ��û���༭������������������һ�棬����Ҫר�ŵļ�ܡ�2015�꣬���ũҵίԱ����ȷ���ͣ�ijЩ��CRISPR�����ֲ��ͻ�䣬��������ŷ�˶�ת����Ķ��壻����͢Ҳ��Ϊ������༭���ﲢ������ת����ļ�ܷ��룻�¹��ƣ�ʹ�ñȽϹ��ϵĹѾۺ����ᷨ�õ��Ļ���༭�Ͳˣ���������ת���������Ϊ�������볣��ͻ��õ��IJ�Ʒ���ֿ�����

�����й��ڻ���༭�����ϸ��Ƚ����ҵIJ��� ��CRISPR������������֮��һЩ�й���ѧ��Ѹ��Ͷ���о������ܿ������ɹ���ٮٮ��֮һ���п�Ժ�Ŵ��뷢���о����о�Ա�߲�ϼ����2013��8���״�֤ʵCRISPR/Cas9ϵͳ�ܹ�����ֲ��Ļ�����༭��������������ϵ�һ��CRISPR�༭��ֲ�2014������TALEN��CRISPR/Cas9����������˶۲����й����Ե�С�������о�������ֲ�����������༭���˳�����������Ҳ��˵�����⣬Ŀǰ��ȫ��Χ�ڣ�CRISPR������ֲ�������ԭʼ���״����100ƪ������Լһ�������й����ġ�

����ȫ��ũҩҵ���֣�4ǿһ�����ȣ�����ʵ��Nufarm�����Ͷ

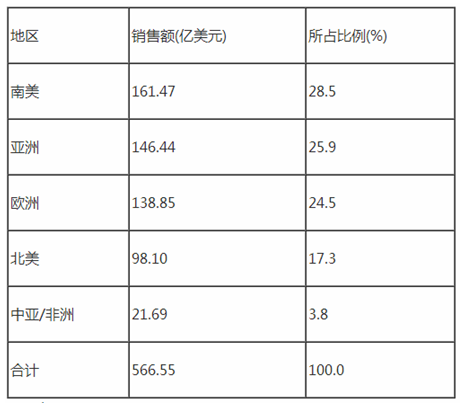

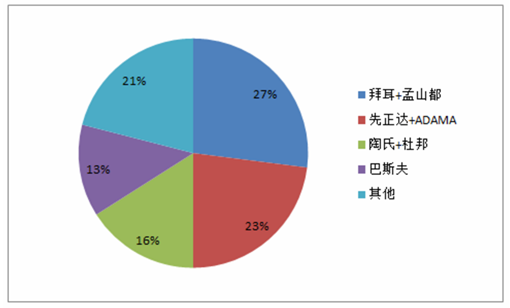

����2014��ȫ��������ũҩ�г����۶�Ϊ566.55����Ԫ�����г��ݼ����۶�Ϊ241.30����Ԫ��ռ��42.6%��ɱ���Ϊ161.67����Ԫ��ռ��28.5%��ɱ����Ϊ146.90����Ԫ��ռ��25.9%����������ռ��3.0%��

����ŷ�ޡ������ȵ����Ǵ�ͳũҩ�����г������Ǹõȵ����г��Ѿ����ڱ��ͣ����������ũҩ�����������ȶ��������ޡ��������ȵ������ž��÷�չˮƽ�Լ�ũҵ�ִ���ˮƽ������ߣ���ũҩ������������������Ŀǰ���������ѳ�Ϊȫ��ũҩ����������������г���

��2 2014��ȫ���������ũҩ�г�����ռ�ݶ�

ע��������Դ�ڹ���ũҩ�г������

����ũҩ��ҵ�����ϸ��Ϊר����Ʒ�ͷ�ר����Ʒ�г���ר����Ʒ�г���Ҫ��ר���Թ�˾ռ�ݣ�����Phillips McDougallͳ�ƣ�ũҩ��ҵ��Լ77%���г�������ר���Կ����˾ռ�ݣ��ֱ��ǰ�˹��BASF�����ݶ���Bayer�������ϣ�Dow�����ŰDuPont������ɽ����Monsanto���������Syngenta������Ϊר���Թ�˾���Ӳ�Ʒ�з����������г��ն�Ͷ�ţ�ÿ��һ���������Ͷ���Ʒ�з���ר����������ר����Ʒ�ͷ�ר����Ʒ�г��Ͽɶȸߣ���ר����Ʒ�г�������˾�ڲ�ҵ���з����������������г��ƹ�ȸ����ڸ��в��أ���Ҫ���ר���Թ�˾ר����Ʒ���и���ͷ�ר�����Գɷ�ԭҩ��Ʒ��������Ͷ�š�

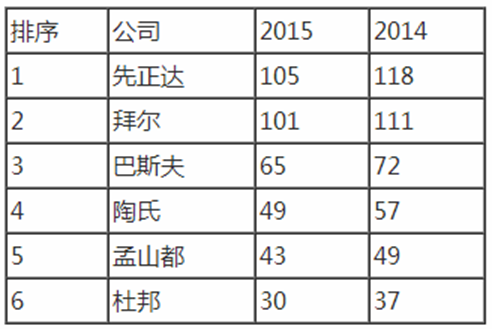

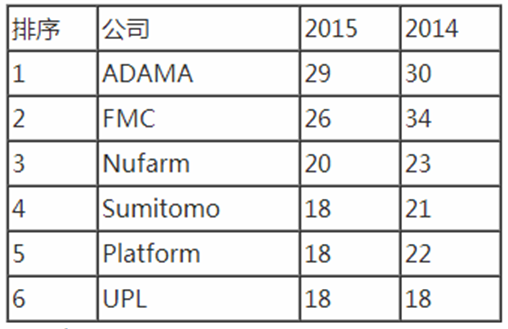

��3 ȫ����Ҫ6��ר���Կ����˾����(����Ԫ)

ע��������Դ��Phillips McDougall��

��4 ȫ����Ҫ6�ҷ�ר���Կ����˾����(����Ԫ)

ע��������Դ��Phillips McDougall��

�����ݶ�����ɽ�����Ű��������ũ���й�������������ADAMA����������ĺϲ���ʹ��ȫ��ũҩ��ҵ�ĸ�ַ����ش��ת�䣬�ݶ�����ɽ�����й�������������ADAMA��������������ռ������λ�ã��Ű��������ũ����˹���������γ�4ǿ��֡����а�˹����4ǿ�н�����һ������˾ѹ��Ӧ�ñȽϴ�

�������⣬����ĸ���ʵ��NufarmӦ��Ҳ���нϴ�ľ���ѹ����Sumitomo����ס��ǿ��ļ��Ż�ȡһϯ֮��Ӧ�����ⲻ��������˾Platform��һ�������Ľ����ߣ�2014��10���չ�����ʱ��˾Agriphar֮������2014��11���չ�����Chemtura AgroSolutions��˾������2015��2���չ�ǰ20ǿ��˾Arysta LifeScience.UPL����ӡ�ȱ����г���������չũҩ������˫��ҵ��

ͼ2 ȫ��ũҩ��ֵ��ش�仯

ע��������Դ��Phillips McDougall��

����ȫ�����Ӻ�ũҩս�Ը�ֱ仯�Թ�����ҵ��Ӱ��

������һ��Ӱ�죬�й���������ͨ�������������ADAMA����ʽ������һ������ȫ�����������Ӻ�ũ����ҵ��ũҩҵ��ռ��ȫ���г��ݶ�23%������ҵ��ռ��6%���г��ݶĿǰADAMA�Ѿ�ע��ɳ¡�������������������һ��ע���ǿ���Ԥ�ڵ����顣

�����ڶ���Ӱ�죬�л������������й����Ӽ��ź���ũ���š���ɽ�ɷݵ�ũҩҵ��Ŀǰ������ҵ���Ѿ�ȫ��������й��������ŵIJ��֡�Ŀǰ������������ȱ������ҵ��Ĵ��Ͳ�������Ψһ�п��ܵ���KWS��ũҩҵ���нϴ����Ϊ�ռ䣬�и���ʵ��Nufarm������ΪDZ�ڲ��������⣬�л�������Ŀǰ������Ҫ����Ͱ�͡��й����������γ���������ɫ�Ļ������������辶���ص��Ե��ӻ�ѧƷ��Ϊͻ�ƿڡ�

����������Ӱ�죬ȫ��ũҩ��ҵ���жȵ���ߣ������˹���Ϊ�������ũҩ�м��������ҵ��ԭҩ������ҵ�ּۻ��۵���������������������Ϊ��Ҫ���ڶ���Ĺ�˾����Ȼһ�����ݶ�����ɽ�����Ű��������ũΪ��Ҫ�ͻ���������ҵ��Ҳ�����г���һ������Ļ��ᡣ

�������أ���ؽ���û��ͨ������Ҫ���ҵķ�¢��������

���й�ũҩ��ҵЭ�ᣩ

|