����2015��ȫ�����ٷŻ�������֮·�������2016������Ҳ�����ֹۡ�ũ��Ʒ�۸��ߵ͡����ˮƽ���ߵ�һϵ���������ص���ȫ��ũҩ�г�����ƣ�������Ͼ����г������£�ũҩ��ҵ����ҵ���ձ��»������������ͳ�ƣ�2015��ȫ��ũҩ�г����۶�Ϊ512.10����Ԫ����2014������½�9.6%����10������ʷ�µͣ�ȫ��ũҩ�г����롰��������

1 �ſ�

����2004��������ȫ��������ũҩ�г����½����ص�Ϊ2006�꣨�½�0.93%����2009�꣨�½�7.04%�������������������ũҩ���ڣ�ȫ��ũҩ�г���Ȼ������������»����ֱ��½�0.16%��5.80%��2005��2015��ȫ��ũҩ�г����۶����1��

��1 2005��2015��ȫ��ũҩ�г��������(��������)

|

��� |

���ﱣ�� |

��ũ |

ת�������� |

��ͳ���� |

|

2005 |

328.14 |

49.05 |

50.95 |

146.57 |

|

2006 |

325.08 |

51.50 |

58.55 |

144.85 |

|

2007 |

358.85 |

53.65 |

70.62 |

146.48 |

|

2008 |

431.87 |

56.55 |

91.50 |

168.70 |

|

2009 |

401.47 |

58.60 |

105.70 |

171.85 |

|

2010 |

412.91 |

58.80 |

128.70 |

179.50 |

|

2011 |

465.39 |

62.90 |

156.85 |

188.10 |

|

2012 |

495.49 |

63.72 |

184.95 |

190.65 |

|

2013 |

542.08 |

64.81 |

201.00 |

192.82 |

|

2014 |

566.55 |

65.57 |

210.54 |

194.81 |

|

2015 |

512.10 |

63.22 |

197.89 |

174.41 |

|

2015/2014 |

-9.6 |

-3.6 |

-6.0 |

-10.5 |

�����г����»��ܶ�������Ӱ�죺��Ԫ������ǿ��ũ��Ʒ�۸��»�������������������Ŀ��Ӹ߲��¡��ݸ�좼۸��ߵ͡����������������������ڶ����ŵ�����µ����������ȣ���������ȫ��ũҩ�۸�ֹ�ǻ��䡣

����2015�꣬ȫ�������������ũҩ���ڵ����г�Ϊ581.81����Ԫ��ͬ���½�8.0%�����У���������ũҩ�����۶�Ϊ63.46����Ԫ��ͬ���½�3.2%���������ֵ�ƣ���

2 �����ȫ��ũҩ�г�

����2015��ȫ����Ҫ������ֲ�������2��

��2 2015��ȫ����Ҫ������ֲ���

|

|

�� |

���� |

ˮ�� |

�� |

�� |

�Ͳ� |

|

2015����ֲ���(����hm2) |

223.8 |

177.0 |

157.8 |

118.0 |

30.9 |

33.6 |

|

2015/2014������(%) |

+1.5 |

-0.5 |

-1.0 |

+1.7 |

-9.3 |

-5.7 |

|

2015/2010��ƽ��������(%) |

+0.5 |

+1.7 |

0.0 |

+3.3 |

-1.5 |

+1.4 |

����2014�꣬���ڶ�������Ӱ�죬�����������ʹ�2015��IJ�������2013���2014�꣬���ܳ���ˮƽ����ʷ�¸ߡ�2015�꣬���ô��ļ�����ƫ�͡����������Ӱ����С����Ͳ˵IJ�����ī����ͼ��������������������������δ�ܵ�Ӱ�졣

������������2014��2015��������������ֲ����½�������ֲ������ӡ�

����ŷ��С����ֲ��������ȶ���ŷ����������һֱ�Ƚ����ˣ���ʹ��ŷ���������ˬ������Ҳδ�Բ������Ӱ�졣

���������ϲ�������������Ӱ�죬��������̩����Խ�ϡ�ӡ�������Ǻ�ӡ�ȡ��Ĵ�����Ҳ�ܵ��ɺ���Ӱ�죬ˮ�������٣��۸�������

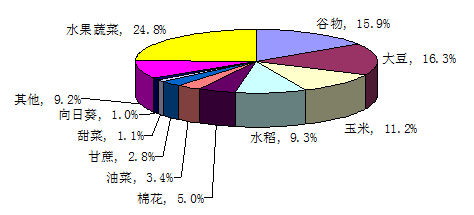

����2015��ȫ��������ũҩʹ����ҪΪˮ���߲ˣ�ռ24.8%��������Ǵ�ռ16.3%�������ռ15.9%�������ף�ռ11.2%��������������ũҩʹ������������۶�ͳ�ƣ���ͼ1��

ͼ1 2015��ȫ��ͬ������ũҩʹ�����

������������������ÿĶ��ҩ���ϸߣ��г��dz��ɹۡ�����ǹ����������������ҩ����������ÿĶ��ҩ�۸�ϸߡ���ɱ�����г�������ռ�ܼ�ֵ68%��������ͼ�������ϩ������ɱ����ʹ���ڴ����ϡ�

�����ڹ����ϣ��г���������������Ӳݷ������������й�ÿĶ���ݼ�ʩ����Խ��Խ��

�����������ϣ��й�ũҩ�г�����������ɱ������������ӣ�ÿ������������ʩ������ԭ����2�����̼����Ʒ������ԭ����5�����ڰ������г����������ڶ�������ɱ����������ƷĿǰ�Ѿ�ռ����30%�г��ݶ

����2015��ȫ��ũҩ�г���Ҫ���������ס���ת�������ӣ����Ϊ������׳��ݼ��������г���ˮ�����߲����岿�֣�����Ǵ�2015�����ũҩ�г����۶�����ף�����3��

��3 2015��ȫ��ͬ����ũҩ�г����۶�

|

���� |

���� |

���� |

2014�����۶� |

2015�����۶� |

2015/2014�� |

|

1 |

���� |

ת�������� |

114.73 |

105.55 |

-8.0 |

|

2 |

�� |

ת�������� |

69.10 |

68.01 |

-1.6 |

|

3 |

���� |

���ݼ� |

46.33 |

41.05 |

-11.4 |

|

4 |

���� |

���ݼ� |

43.51 |

39.33 |

-9.6 |

|

5 |

�� |

���ݼ� |

36.01 |

32.70 |

-9.2 |

|

6 |

���� |

ɱ���� |

33.89 |

29.33 |

-13.5 |

|

7 |

�� |

ɱ��� |

35.86 |

27.79 |

-22.5 |

|

8 |

�� |

ɱ���� |

22.49 |

22.65 |

+0.7 |

|

9 |

ˮ�� |

���ݼ� |

20.89 |

19.28 |

-7.7 |

|

10 |

ˮ�� |

ɱ��� |

17.81 |

16.86 |

-5.3 |

|

11 |

�� |

ת�������� |

17.85 |

15.28 |

-14.4 |

|

12 |

�� |

ɱ��� |

17.20 |

15.04 |

-12.6 |

|

13 |

���� |

ɱ��� |

12.95 |

11.68 |

-9.8 |

|

14 |

ˮ�� |

ɱ���� |

10.63 |

10.39 |

-2.3 |

|

15 |

���� |

���ݼ� |

11.28 |

10.25 |

-9.1 |

|

16 |

���� |

ɱ���� |

11.26 |

9.98 |

-11.4 |

|

17 |

�Ͳ� |

���ݼ� |

11.51 |

9.79 |

-14.9 |

|

18 |

������ |

ɱ���� |

8.95 |

8.37 |

-6.5 |

|

19 |

�Ͳ� |

ת�������� |

7.73 |

7.92 |

+2.5 |

|

20 |

���� |

ɱ��� |

8.25 |

7.45 |

-9.7 |

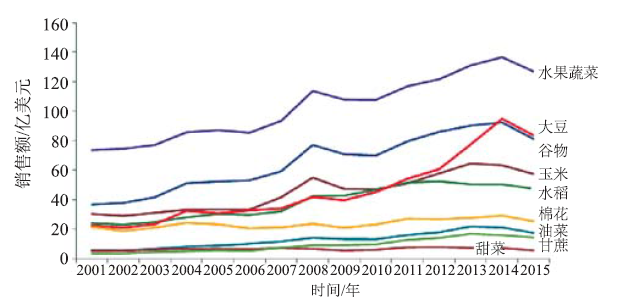

������3�д�ˮ�����г����۶���ߴ����ԣ�2015����Ȼ����ֲ������ӣ�������������۸��½������������ӵ��������ݸ�좼۸�ƣ��ʹ��ȫ��ũҩ�г����۶��½�����ͼ2�����˴���ɱ������ת���������⣬ֻ������ɱ�����г��������ӣ�����4��

ͼ2 2001��2015��ȫ��ͬ����ũҩ���۶���������

��4 2015��ǿ�������������г�(����ת��������)

|

���� |

���� |

��� |

2015�� |

2014�� |

2015/2014�� |

|

ǿ���г� | |||||

|

1 |

�Ͳ� |

ת�������� |

7.92 |

7.73 |

+2.5 |

|

2 |

�� |

ɱ���� |

1.46 |

1.43 |

+2.1 |

|

3 |

�� |

ɱ���� |

22.65 |

22.49 |

+0.7 |

|

4 |

���� |

���� |

0.50 |

0.50 |

0.0 |

|

5 |

��� |

ת�������� |

1.13 |

1.13 |

0.0 |

|

6 |

�� |

ת�������� |

68.01 |

69.10 |

-1.6 |

|

7 |

ˮ�� |

ɱ���� |

10.44 |

10.63 |

-1.8 |

|

8 |

ˮ�� |

���� |

1.06 |

1.10 |

-3.6 |

|

9 |

���� |

���� |

0.48 |

0.50 |

-4.0 |

|

10 |

���� |

ɱ���� |

6.20 |

6.51 |

-4.8 |

|

�����г� | |||||

|

1 |

���տ� |

ɱ���� |

0.28 |

0.41 |

-31.7 |

|

2 |

�Ͳ� |

ɱ���� |

4.49 |

5.97 |

-24.8 |

|

3 |

�� |

ɱ��� |

27.79 |

35.86 |

-22.5 |

|

4 |

��� |

���ݼ� |

4.23 |

5.46 |

-22.5 |

|

5 |

���տ� |

ɱ��� |

0.39 |

0.50 |

-22.0 |

|

6 |

������ |

���� |

0.44 |

0.55 |

-20.0 |

|

7 |

�� |

���ݼ� |

6.13 |

7.44 |

-17.6 |

|

8 |

�Ͳ� |

ɱ��� |

3.08 |

3.70 |

-16.8 |

|

9 |

���� |

���� |

0.30 |

0.36 |

-16.7 |

|

10 |

�� |

���� |

2.76 |

3.27 |

-15.6 |

����2015��ݸ�좵ļ۸�Գ��ݼ��г������ش�Ӱ�죬���¶�������ij��ݼ��г��½����ر���ת�����������ɱ����г��½���Ϊ��������Ҫ�����ڰ������淢���ᣬǰ��������Ҳ�����ڰ�����������ʹɱ������۶����ӡ�

3 ��Ʒ�ֿ�ȫ��ũҩ�г�

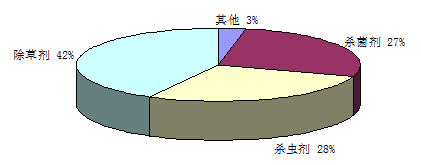

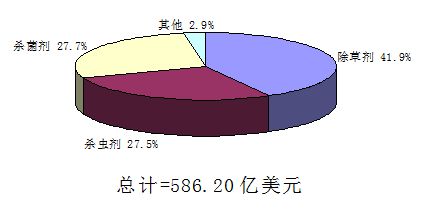

����2015��ȫ��������ũҩ�г����۶�Ϊ512.10����Ԫ�������г��ݶ�������Ȼ�dz��ݼ���ռ42%�����Ϊɱ�����28%����ɱ������27%������ͼ3��

ͼ3 2015��ȫ��������ũҩ�г��������

����2005��2015�����ũҩ������ת�������ӣ����г������������5��

��5 2005��2015��ȫ�����ﱣ���г��������

|

|

���ݼ� |

ɱ��� |

ɱ���� |

���� |

��ͳ���� |

ת�������� |

|

2015/2014��������(%) |

-10.3 |

-11.4 |

-6.7 |

-8.7 |

-9.5 |

-6.0 |

|

2015/2010�긴����������(%) |

+3.3 |

+5.1 |

+5.4 |

+4.5 |

+4.4 |

+9.0 |

|

2015/2005�긴����������(%) |

+3.6 |

+5.3 |

+5.6 |

+2.8 |

+4.6 |

+14.5 |

����2015����ݼ��г����۶��2014���½���10.3%���ﵽ216.44����Ԫ��ռ�г��ݶ��42%����Ҫԭ����2015��ݸ�좼۸��½���ͬʱҲ�ܵ���Ҷһ�������������Ӱ�죬��������ij��ݼ�����������»���������ˮ������������ס����ᡣ��3��������г���Ҫ�����ޣ����Բ�����Ҷһ�Ӱ�졣�ڷ�չ���г������ݼ���ʹ�����������ӣ���Ҫ�����ڷ��ζԲݸ�좲��������Ӳݵ�ѡ���Գ��ݼ���

����2015��ɱ�����г����۶��2014���½�6.7%���ﵽ137.13����Ԫ��ռ���г��ݶ��27%����Ҫ�ܱ�ŷ������������������������ũ����۸��½�Ӱ�졣2015�����ɱ���������۶����ӡ�����ɱ�����������۶��2014���½��������ڹ�ȥ5���10�꣬ɱ�����������ٶȻ������ġ�

����2015��ɱ������۶��½���11.4%���ﵽ143.30����Ԫ��ռ�г�28%�ķݶ����������Ҫ�����ϵ�ɱ������۶�����½���������ˮ��������������Ҫ�����ڰ������淢������Ͷ����ŵ�����Ӱ�졣

�����ڹ�ȥ��5���10�꣬ɱ����������죬�����ɱ����������ڣ���ҪӰ�������Dz��溦�����ij̶Ⱥ������Ӱ�졣�����ڣ�ɱ�������۶����������Ҫ������ɱ���������ʳƷ������Ʒ�ʵ���Ҫ���أ������Ŀ��Է�չҪ�Ͽ����µ�����λ���ɱ�����������SDHIɱ�����Ŀ������ܶಡ������Ϊ��Ҫ�����������ǰ������ⲡ�����⣬��������ת������������Ӵ��������ӡ�

����Ӱ��ɱ����г�����Ҫ�������µĻ��Գɷ����У��������ȳ汽���������������������ݳ������ȣ��������������汩��ʹɱ�����ʹ�����ӡ�ŷ��ɱ����г���Ҫ�ܵ��̼���ɱ�����ֹ�����۷����������Ӱ�죬��Ҳ���·��δ���ʽ��������ɱ������з���Ͷ�롣

�����Ӳ�Ʒ�����������г����жȷdz��ߣ���õ�158��ԭҩ��ռ�����г��ݶ��80%���ϡ��������ࡢ�����ࡢ�̼��ࡢ��������ϩ�����ࡢ���������������ũҩռ����ȫ���г��ݶ��35%������6������2014����ȣ���������������ø���Ƽ��ࣨSDHI�ࣩɱ��������14.9%������ҩ�������½����ƣ����а���������ݼ����ݸ�좡����좵ȣ��½�11.9%����Ҫ����Ϊ�ݸ�좼۸��½������ڶ��۷䶾�����⣬�̼���ɱ����½�10.0%���л���ũҩ�ĸ߶���Ҳ����2015�����۶��½�11.4%��

��6 2015������ǰ20�ĸ���ũҩ�������

|

���� |

���� |

��� |

2014�� |

2015�� |

2015/2014�� |

|

1 |

���ݼ� |

�������� |

62.85 |

55.39 |

-11.9 |

|

2 |

ɱ���� |

��������ϩ������ |

37.43 |

35.79 |

-4.4 |

|

3 |

ɱ��� |

���� |

37.11 |

33.87 |

-8.7 |

|

4 |

ɱ���� |

������ |

34.70 |

30.67 |

-11.6 |

|

5 |

ɱ��� |

�̼��� |

33.45 |

30.10 |

-10.0 |

|

6 |

ɱ��� |

���������� |

31.56 |

28.52 |

-9.6 |

|

7 |

ɱ��� |

����� |

28.50 |

25.24 |

-11.4 |

|

8 |

���ݼ� |

���� |

27.59 |

25.17 |

-8.8 |

|

9 |

���ݼ� |

�������� |

23.09 |

20.19 |

-12.6 |

|

10 |

���ݼ� |

������ |

20.32 |

19.37 |

-4.7 |

|

11 |

ɱ���� |

���� |

19.10 |

16.83 |

-11.9 |

|

12 |

ɱ���� |

����������ø���Ƽ��� |

13.72 |

15.76 |

+14.9 |

|

13 |

���ݼ� |

������������ |

15.42 |

13.53 |

-12.3 |

|

14 |

���ݼ� |

HPPD���Ƽ��� |

13.92 |

12.87 |

-7.5 |

|

15 |

���ݼ� |

����� |

13.28 |

12.45 |

-6.3 |

|

16 |

ɱ��� |

ϸ�������� |

12.43 |

12.00 |

-3.5 |

|

17 |

ɱ���� |

SBI�������� |

13.01 |

11.92 |

-8.4 |

|

18 |

���ݼ� |

����� |

12.75 |

11.90 |

-6.7 |

|

19 |

���ݼ� |

PPO-���� |

11.94 |

11.40 |

-4.5 |

|

20 |

���ݼ� |

���������������� |

12.17 |

10.92 |

-10.3 |

����SDHI��ɱ�����Ǵӷ����ⲡ��ʼ���Ե��Ӿ�����IJ�������Ч��������������SDHI��ɱ�������нṹ��ӱ�����Ժ�ɱ������ص㣬�������������Ʒ�ʺͲ��������ã��Ӷ�ʹSDHI��ɱ������ȫ���г�ή������������ͻ�𡣸���˾�Դ���ɱ�����ķ�չ������������˹��Է������������ķ�ֵ����DZ�ܸߴ�6��ŷԪ����������Ԥ�ⱽ��ϩ����������ֵ���۶����5����Ԫ��

������7����9������2015�����۶�����ǰ10λ�ij��ݼ���ɱ������ɱ���Ʒ�֡�

�����ݸ���ԾӰ��ף����۶�Ϊ49.65����Ԫ��ռ����������ݼ��г���89.6%�����ݼ�����10��Ʒ���У�����������ר��2019��3�µ��ڣ�Ҳ����Ϊ��ע���ȵ㡣

��������������ȫ��Χ����Ҫ����2���������Ҫ��С��ʹ��ͷ�ũ������������������������Ҫ��Ӧ�����2014�����������ڹ����ϵ����۶�ﵽ2.5����Ԫ��ռ�������������۶��60%������ũ�����ƺ���յȣ�������������һ��ʹ��������������ŷ�ͱ���������2014�����������ڸ���������۶�Ϊ1.7����Ԫ��ռ��40%����Ŀǰ�������ڹ��ڲ�δ����������Ͷ�Ŵ�������Ҳ����������δ����һ�������㡣

������2005���״��������Ǽ����������������ĵǼ��㼣�ѱ鼰ŷ�ޡ���������������̫���Ϸǵ�50������ҡ����г����ԣ�����ȫ����Ҫ�Ĺ�����ֲ������зֲ�����Ŀǰ����Ҫ�������г��ֱ��DZ�����ŷ�ޡ���������Ŀǰ��ŷ�ͱ�����Ϊ��Ҫ�Ĺ����ó��ݼ�Ʒ�֣�����2�������������۶����1����Ԫ֮�ϡ�����̫����������������Ҫ�����й��ͰĴ����ǵĹ��������ϣ��ر����й��г���������Ըò�Ʒ���ƹ�Ŀǰ��Ϊ���ȡ����⣬����������Ȼ�����������۶�ߣ���������ķ�չҲ���Զ����ģ�Ŀǰ���������ѳ�Ϊ����͢�ȹ��ҹ��������ϳ��˲ݸ�좺�2,4-��֮���������ij��ݼ�Ʒ�֡�

���������������������������Ҫ�Ĺ����г����ر���������ֲ�����IJ��֣�Ϊ�г���չ�춨�����õĻ��������ڸ�Ʒ��δ����������ר�����ڣ��г��۸��ͦ��Ԥ��δ�����кܴ���г���������������Ϊδ��5�꣬��Ʒ�ֵ��г����۶������ʽ�����40%��

��7 2015����ݼ����۶�ǰʮ��Ʒ��

|

���� |

ҩ�� |

���۶� |

��� |

����ʱ�� |

������˾ |

|

1 |

�ݸ�� |

49.65 |

�������� |

1972 |

��ɽ�� |

|

2 |

�ٲݿ� |

6.95 |

������� |

1962 |

������ |

|

3 |

���Dz�ͪ |

6.10 |

HPPD |

2001 |

������ |

|

4 |

2,4-�� |

6.05 |

������ |

1945 |

Ŧ��ķ��������ũ |

|

5 |

���� |

5.70 |

�������� |

1986 |

�ݶ� |

|

6 |

ݬȥ�� |

5.65 |

����� |

1957 |

������ |

|

7 |

����ײݰ� |

5.60 |

�������� |

1975 |

������ |

|

8 |

�Ҳݰ� |

4.30 |

�������� |

1985 |

��ɽ�� |

|

9 |

�������� |

4.00 |

������ |

2006 |

������ |

|

10 |

��Ȳ���ݰ� |

3.70 |

PPO�C������ |

1993 |

ס�� |

�����ȳ汽��������������2015�����۶�Ϊ14.00����Ԫ����ɱ����г���λ�����з������������۶�Ϊ4.80����Ԫ���������ڰ����г����ڷ�������棬2014�������������ȫ�����۶�����Ѹ�٣���5.30����Ԫ��2015�������½�������8��

��8 2015��ɱ������۶�ǰʮ��Ʒ��

|

���� |

ҩ�� |

���۶� |

��� |

����ʱ�� |

������˾ |

|

1 |

�ȳ汽������ |

14.00 |

������ |

2008 |

�� |

|

2 |

���� |

11.00 |

�̼��� |

1999 |

������ |

|

3 |

������ |

10.30 |

�̼��� |

1991 |

�ݶ� |

|

4 |

������ |

6.65 |

����� |

1965 |

������ũ |

|

5 |

��Ч�ȷ������ |

6.25 |

���������� |

1984 |

������ |

|

6 |

������ |

5.00 |

������ |

1993 |

��˹�� |

|

7= |

�����װ��� |

4.80 |

����� |

1971 |

����˼����ס�� |

|

7= |

���������� |

4.80 |

������ |

2007 |

�ձ�ũҩ��˾���ݶ� |

|

9 |

������ |

4.70 |

�������Ʒ |

1985 |

������ |

|

10 |

��氷 |

3.50 |

�̼��� |

2002 |

�ݶ� |

����2008�꣬�������������ҹ�ȡ����ũҩ�Ǽ�֤�����Էǰб����ȫ���Ҳ�������ɱ��������������ԣ����۷��ˮ�����ﶾ�Խϵͣ���Ű�Ŀ�����������ĸ���Ͱ�˹��İ����ϳ�Ϊɱ����ġ��Ĵ���������Ŀǰר���д��ڱ������ڣ�2019��11��ר�����ڡ�

����2015��8�£��ڰ˽�ȫ��ũҩ�Ǽ�����ίԱ��ʮ�ߴ�ȫ������ƺ��á�����Ӣ�ۡ��ϱۡ�����ίԱ���飬��������������������������ˮ���ϵĵǼ����루������չ�Ǽ����룩�������ѵǼDz�Ʒ��ˮ����ʹ�õĵǼǡ�

��������������EPA����2016��3��1�շ�������ȡ��ũҩ�����������ĵǼǡ�EPA����һ��֪ͨ�����ڶ�ˮ����������ڷ��գ�Ӱ��ˮ��������ȫ����ȡ���ݶ��ȹ�˾�ķ�����������Ʒ�Ǽǡ�����8��3�����ţ��ݶ������ѧ��ʾ�����ڹ�˾����������������еĹ�˾�а��ߣ���˾��ֹͣ���������ۿ���ʩ����200���������ɱ���������������

�������г�������������������Ҫ�Ǽ����ڰײ�С�˶ꡢ�ײ����ҹ�ꡢˮ���������͵��ݾ�Ҷ���ķ��Ρ��˴γ����Ǽǣ���ζ�Ÿò�Ʒɥʧ��ȫ��������ҩ�г���������ܼ�ʱ����Ǽǣ��������չ�����پ�Σ����

����ɱ�����г������������Ѿ��������۶���ңң���ȣ�����9���������Ѿ�����ר��Ҳ�ոյ��ڣ��ܵ�������ҵ�������Ǽ����־���״̬�����������2004���������������۶��������������е�2�����۶����1.00����Ԫ��2015�����۶�Ϊ8.00����Ԫ��ɱ�����г����������������������������Ѿ�����������ɱ���������г���ңң���ȣ�ռ����ɱ�����г���67.1%��

��9 2015��ɱ�������۶�ǰʮ��Ʒ��

|

���� |

ҩ�� |

���۶� |

��� |

����ʱ�� |

������˾ |

|

1 |

���� |

13.05 |

��������ϩ������ |

1997 |

������ |

|

2 |

�����Ѿ��� |

8.50 |

��������ϩ������ |

2002 |

��˹�� |

|

3 |

������� |

8.00 |

SBI-�������� |

2004 |

�ݶ� |

|

4 |

뿾��� |

6.50 |

��������ϩ������ |

2000 |

�ݶ� |

|

5 |

��ɭ��п |

6.10 |

���-����������������� |

1943 |

������ũ�������� |

|

6 |

ͭ�Ƽ� |

5.70 |

���-���� |

1885 |

��ҹ�˾ |

|

7 |

���� |

5.30 |

SBI-������ |

1988 |

�ݶ� |

|

8 |

������ |

5.20 |

SBI-������ |

1993 |

��˹�� |

|

9 |

������ |

4.55 |

SBI-������ |

1988 |

������ |

|

10 |

��������� |

3.90 |

����������ø���Ƽ��� |

2012 |

��˹�� |

������������ר������2015��11��7�յ��ڣ�����ר��Ҳ������2017��3��26�գ���������������ĵǼ����ϱ�������������ŷ�˵ĵǼ����ϱ�������2018��7��31�ա�

���������ũҩ��Ʒ������Ϊ����ij����ijЩ�������չ�ע��������û���á���������������չ�ע�㣬���������Է䡢���㡢�ϡ�ˮ�塢ˮ�顢����г��۷�Ȱ�ȫ��

�������������δ���й��ǼǺ����У������в�����ҵ��ռ�Ȼ���ȡ���˱���������������֤�顣����ĵ�����Ʒ��Ҫ��25%��40%��480 g/L��������50%ˮ��ɢ�����ȡ�����Ļ�������Ʒ�����������Ѿ�����뿾���������塢�������������ȡ������������ˮ����С������ȡ�

4 �ӵ�����ȫ��ũҩ�г�

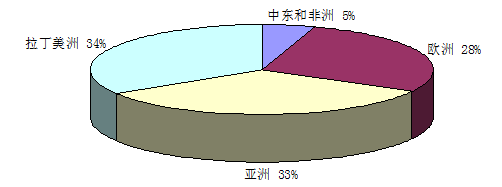

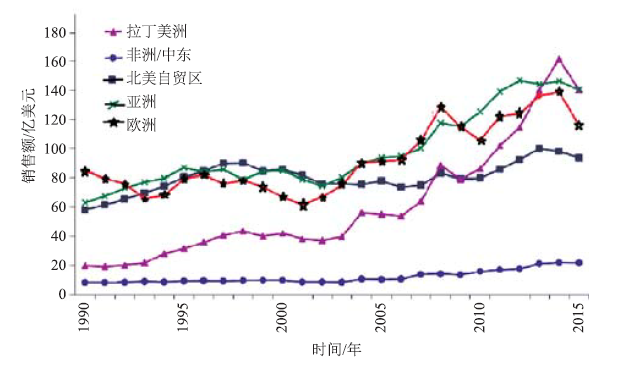

����������ֲ���������������Ϊȫ���һ��ũҩ�г���2015�����ﱣ����ũҩ�г����۶�Ϊ140.52����Ԫ��ռȫ���34%�����Ϊ���ޡ�ŷ�ޣ���ŷ�ޡ��������ձ��ȷ�����Һ͵�����ũҩ�г����������ȶ���������Ҫ�������й���ӡ�ȡ���̫�������������IJ��ֹ��ң���ͼ4���뷢�������ȣ��ҹ���λ�������ũҩ����ԶԶ����ŷ��������ң��ҹ���λ�������ũҩ���ѽ�8.6��Ԫ/hm2��ԼΪ������1/4��������1/7��������1/15���ձ���1/18����δ�����кܴ�ķ�չ�ռ䡣

ͼ4 2015��ȫ������������ﱣ����ũҩ�г���ռ�ݶ�

ͼ5 1990��2015��ȫ��������ﱣ���г���������

������10Ϊȫ���������������ﱣ����ũҩ�������г���2015�꣬�������е�����ũҩ�г����۶�����»���ŷ�������г��������

��10 2015��ȫ��������������ﱣ����ũҩ���������(����Ԫ)

|

���� |

���ݼ� |

ɱ��� |

ɱ���� |

���� |

�����۶� |

|

���� |

51.21 |

21.08 |

18.28 |

2.99 |

93.56 |

|

�������� |

51.47 |

46.33 |

38.82 |

3.90 |

140.52 |

|

ŷ�� |

51.18 |

15.57 |

44.99 |

4.30 |

116.04 |

|

���� |

53.80 |

51.73 |

31.16 |

3.71 |

140.40 |

|

�ж��ͷ��� |

8.78 |

8.59 |

3.88 |

0.33 |

21.58 |

|

�ϼ� |

216.44 |

143.30 |

137.13 |

15.23 |

512.10 |

��������2015������������ũҩ�г�ͬ���½�10.3%��������Ϊȫ�������г���ʵ�����۶�140.52����Ԫ��

����2015�꣬ŷ��������ũҩ�г��������ͬ���½�15.8%�����۶�Ϊ116.04����Ԫ���г����������ڶ���������������������˹��ó�������������ƣ�Ȼ������˥��Ӱ���˵��ص��г���

2015�꣬����������ũҩ���۶�Ϊ93.56����Ԫ��ͬ���½�4.4%�������г��ٴ��ܵ����������Ƴٵ�Ӱ�죬ѿǰ���ݼ��г���˶��ܵ�����������ô��г���Ҫ�ܵ���ʳ���Ӹ߲��¡�ũ��Ʒ�۸��ߵ͡�������������������Ӱ�졣

����2015�꣬�����г�������ũҩ���۶�ͬ���½�3.7%����140.40����Ԫ��������������Ҽƣ���������ҵ��г�������ֻ����������������ٴ�Ӱ�����г������������Ĵ����Dz��ֵ��������������������ơ����۸��������������Ϊ̩������˴�ȥ���ƻ���Ȼ�����ڲ���������Ӱ�죬�г��ָ���δ�ﵽԤ��ˮƽ��

������11Ϊȫ�����ﱣ����ũҩ�г���λǰ10�����ҵ�ũҩ�г������������

��11 2010��2015��ȫ�����ﱣ����ũҩ�г���ǰ10λ�Ĺ������(����Ԫ)

|

���� |

���� |

2010�� |

2014�� |

2015�� |

2015/2014 |

2015/2010 |

2020�� |

2020/2015 |

|

1 |

���� |

58.38 |

119.22 |

103.38 |

-13.3 |

+12.1 |

114.22 |

+2.0 |

|

2 |

���� |

63.23 |

73.13 |

72.40 |

-1.0 |

+2.7 |

75.31 |

+0.8 |

|

3 |

�й� |

32.41 |

52.09 |

53.65 |

+3.0 |

+10.6 |

67.54 |

+4.7 |

|

4 |

�ձ� |

35.97 |

32.12 |

27.41 |

-14.7 |

-5.3 |

27.89 |

+0.3 |

|

5 |

���� |

24.47 |

29.08 |

24.55 |

-15.6 |

+0.1 |

25.36 |

+0.7 |

|

6 |

�¹� |

16.50 |

22.70 |

19.35 |

-14.8 |

+3.2 |

20.89 |

+1.5 |

|

7 |

ӡ�� |

16.43 |

17.92 |

17.93 |

+0.1 |

+1.8 |

21.96 |

+4.1 |

|

8 |

����͢ |

10.24 |

18.85 |

15.55 |

-17.5 |

+8.7 |

17.76 |

+2.7 |

|

9 |

���ô� |

12.45 |

18.35 |

15.05 |

-18.0 |

+3.9 |

17.57 |

+3.1 |

|

10 |

����� |

11.06 |

14.07 |

12.23 |

-13.1 |

+2.0 |

12.83 |

+1.0 |

|

|

ȫ�� |

412.91 |

566.55 |

512.10 |

-9.6 |

+4.4 |

586.20 |

+2.7 |

����2015��ȫ�����ﱣ���г����۶�Ϊ512.10����Ԫ��80%��ֲ���г��ݶ���15������ռ�ݡ��й�������������ռ����46%���г��������й����ڵ�ǰ10λ����ռ���������г�70%�ķݶ

����2015�꣬ȫ���������ﱣ����ũҩ�г��ڰ�����Ϊ103.38����Ԫ���������½�13.3%��2010��2015�꣬���������г��ǰ������й��Ͱ���͢���临���������ʷֱ�Ϊ12.1%��10.6%��8.7%��Ԥ��2020�꣬�й����г����۶�ﵽ67.54����Ԫ��

5 �ӿ����˾��ȫ��ũҩ�г�

������ȫ��Χ������ѧũҩ����ҵ��һ���ʱ��ܼ���¢�ϳ̶Ⱥܸߵ���ҵ������ǰ6��ȫ����ũҩ��˾������������ݶ�����˹��������ũ����ɽ���ͶŰ�沢���齫��ʹ����ũҩ�г��ĸ�ַ����ش�ı䣬�����⼸��˾����ƵƵ���ݶ��չ���ɽ�����й������չ������ɳ¡���չ�������ķ-���ʵȡ�2015�������ũҩ��˾�������۶�Ϊ392.76����Ԫ��ռȫ�����ﱣ����ũҩ�г���76.7%������12��

��12 2015��ȫ������˾���ﱣ���г��������

|

��˾ |

2014��(����Ԫ) |

2015��(����Ԫ) |

2015/2014��������(%) |

|

������ |

118.47 |

104.60 |

-11.7 |

|

�ݶ� |

111.42 |

100.89 |

-9.5 |

|

��˹�� |

72.32 |

64.59 |

-10.7 |

|

������ũ |

56.86 |

49.28 |

-13.3 |

|

��ɽ��1 |

48.97 |

43.29 |

-11.6 |

|

�� |

36.90 |

30.11 |

-18.4 |

|

������ķ-���� |

30.29 |

28.84 |

-4.8 |

|

����ʵ2 |

34.00 |

26.15 |

-23.1 |

|

Ŧ��ķ3 |

23.22 |

19.73 |

-15.0 |

ע�����������ݲ������������۶1 12���£�ͳ�����ݵ�2015��11�£�2 ��������ũ���ݣ�3 12���£�ͳ�����ݵ�2016��1�¡�

���������﹫�Ͱݶ�ռ����ȫ��ũ���г��������λ��ռ����15%���г��ݶ�ڶ��ݶ���ռ�г��ݶ�5%��15%��������˹����ɽ����������ũ���Ű��������ķ-���ʣ�������˾����13��

��13 2015��ȫ�����ũ����˾�г��ݶ�

|

|

�г��ݶ� | ||||

|

��15% |

15%��5% |

5%��1.0% |

1.0%��0.5% |

��0.5% | |

|

ŷ�� |

�ݶ� |

��˹�� |

|

����ĸ-�¿��� |

������ |

|

���� |

|

������ũ |

����ʵ |

���� |

Amvac |

|

�ձ� |

|

|

ס�� |

��� |

���� |

|

���� |

|

������ |

Ŧ��ķ |

����ӱ̩ |

Rallis |

6 δ���г�Ԥ��

������ʮ������ȫ��ũҩ��չ����������г����۶��1994���278����Ԫ����2015������10���дﵽ512.10����Ԫ����������һ����Ԥ��2020��ȫ��ͳ���ﱣ���г����۶�Ϊ586.20����Ԫ��������������2.7%������14��

��14 2020��ȫ��ũҩ�г�Ԥ��

|

|

���ݼ� |

ɱ��� |

ɱ���� |

���� |

���ﱣ�� |

ת�������� |

�ܼ� |

|

2015��(����Ԫ) |

216.44 |

143.30 |

137.13 |

15.23 |

512.10 |

197.89 |

709.99 |

|

2020��Ԥ��(����Ԫ) |

245.98 |

161.29 |

162.44 |

17.41 |

586.20 |

224.20 |

810.40 |

|

2015��2020�긴�� |

+2.6 |

+2.4 |

+3.4 |

+2.7 |

+2.7 |

+2.5 |

+2.7 |

������1��δ��ȫ��ũҩ�г��ķ�չ���ݼ���Ȼռ����λ����ͼ6�������ܹ�����ṹ�Ըĸ��Ӱ�죬��δ�����ݼ����������������δ�����ݼ���չ�ķ����������Գ��ݼ��Ǵ�չ��������ͻ�Ѹ�ͷ�չ��������Լ������µķ���չ��

����ũҩ���Ƶ��ż��ڲ�����ߣ�������������˾��ͨ���ɹ�ʽ����������ũҩ�����ʽ������ϵ����ʩҩ��е��Ӧ�ö���ũҩ�з��������µķ�չ���������¼����봫ͳӦ�������dz��ݼ�δ������Ҫ��չ����

ͼ6 2020��ȫ�����ũҩ�г��ݶ�Ԥ��

������2��ȫ��ũҩ�г����Ľ���ŷ�ޡ������������������ޣ�δ���г��ռ��ˮ�������ס������ˮ���߲�����δ��ũҩʹ�õĴ����������15��

��15 2015��2020��ȫ��ͬ������ũҩ���۶����������(%;Ԥ��)

|

|

���ݼ� |

ɱ��� |

ɱ���� |

���� |

��ͳ���ﱣ���г� |

ת�������� |

�ܼ� |

|

���� |

+3.3 |

+4.5 |

+2.7 |

+2.3 |

+3.1 |

n.a. |

+3.1 |

|

���� |

+0.8 |

+2.3 |

+3.0 |

+4.3 |

+1.4 |

+3.9 |

+3.0 |

|

ˮ�� |

+3.8 |

+3.8 |

+4.9 |

+4.8 |

+4.1 |

n.a. |

+4.7 |

|

�� |

+0.3 |

-0.1 |

+1.0 |

+2.6 |

+0.4 |

0.0 |

+0.2 |

|

�Ͳ� |

+3.1 |

+3.8 |

+3.8 |

-1.2 |

+3.4 |

+0.9 |

+2.6 |

|

���տ� |

+7.0 |

+5.9 |

+5.2 |

n.a. |

+6.8 |

n.a. |

+6.8 |

|

�� |

+1.6 |

+1.0 |

+2.8 |

+2.4 |

+1.4 |

+2.7 |

+1.9 |

|

��� |

+4.0 |

+2.0 |

+1.0 |

0.0 |

+3.4 |

+1.1 |

+3.0 |

|

���� |

+4.8 |

+5.6 |

+11.2 |

+4.6 |

+3.9 |

n.a. |

+3.9 |

|

ˮ���߲� |

+3.8 |

+2.6 |

+4.1 |

+2.2 |

+3.5 |

n.a. |

+3.5 |

|

���� |

+2.6 |

+3.6 |

+6.3 |

+3.1 |

+3.7 |

n.a. |

+3.7 |

|

�ܼ� |

+2.6 |

+2.4 |

+3.4 |

+2.7 |

+2.7 |

+2.5 |

+2.7 |

������3��δ��10��20�꣬���Եķ�չ��С�����ﲡ��ݺ����������ת��������Ŀ������Ͷ����ɱ����������µļ��͡��µ�ʹ�÷�������Ӱ��δ��ũҩ�г���չ����Ҫ���ء����⣬Ҳ��ת�����������ֲ������ũ����۸�����ũҵ���������ص�Ӱ�졣����������˵��δ��ũҩƷ�ּ�Ӧ�ý������Ч����ȫ�������ķ���չ��

����ũҩ����

|