�¼�

�����˷�������8��11�շ���2017����걨���ϰ��깫˾ʵ��Ӫҵ����79.06��Ԫ��ͬ������19.54%�����й��������й�˾�ɶ��ľ�����1.1��Ԫ��ͬ������217.28%���ڶ�����ʵ��Ӫҵ����40.01��Ԫ��ͬ������25.82%����������5.59%����ĸ����Ϊ0.78��Ԫ��ͬ������850.80%����������147.26%��

����

�����Ʒ������ã�ӯ���������

����һ���棬2017���ϰ��깫˾��Ӫ��Ʒ���ס��ݸ�좡��л����ۼ�ͬ�����ǣ����л��ס��ݸ�좡��л���2017�ϰ�����۷ֱ�Ϊ12,865Ԫ/�֡�19,274Ԫ/�֡�16,834Ԫ/�֣��ֱ�ͬ������18.15%��24.96%��50.38%��ë���ʷ��棬�ݸ��ʵ��ë����17.12%��������ͬ������3.8���ٷֵ㣬�ȼ�л���ϼ�ʵ��33.53%��ë���ʣ�������ͬ�ڴ������20.16���ٷֵ㡣��һ���棬�ϰ��꣬����г�����������ů���г��۸�ͬ��С��������ʪ�����ᾫ�Ʋ�������Ч�������������˶��˷�Ť��Ϊӯ��ʵ�־�����1,348.41��Ԫ��ͬ�ȴ��������Ч����Ȼ��˾��ʯ�۸�ͬ���»�9.19%������ë������Ȼ�ߴ�61.22%�������Ʒ��������ô�ʹ��˾ӯ��������ơ�

���������������ѷ��棬���۷��á��������á�������÷ֱ�Ϊ2.77�ڡ�1.95�ڡ�2.91�ڣ�ͬ�ȷֱ�����44.23%��7.44%���»�7.49%����Ӫ��������ֽ�����Ϊ4.21�ڣ�ͬ������82.79%�����۷��ú;�Ӫ��������ֽ��������������Ϊ�ݸ�좡��л��衢���ϵ��г���ת����

�ݸ����ӭ�������°���������������

����2017�ϰ���ݸ�좼۸�������֣��ڶ��������ڲɹ������ѹ������ο�������������۸���һ����25,000Ԫ/�ּ۸�ߵ������½����ƣ������ܵ��������ϳ�̬���Լ�������������̭Ӱ�죬2017�ϰ���ݸ�좼۸�ͬ�����Ǵﵽ18.15%������7�·ݲݸ���ػ����ƣ��� ����ԭ���϶˸ʰ������ںӱ����飬�����أ��۸����2,600Ԫ/�֣������ܵ�����ʯī�缫�۸������ǣ������Ƿ��ﵽ11%��ԭ���϶�֧�Ž��㣻�� 2017�������2������������8�½�½����פ�Ĵ����㽭�Ȳݸ�좴�ʡ��2ʡ�ݸ�좲���ռȫ���ܲ��ܵ�37.5%���ܴ�Ӱ�죬�������Ͱ�Ȳݸ����ҵ�����������ϵ����ݸ�좿����ʴ�4�·ݵ�68%ֱ������ǰ��30%������������Ϊ������ÿ����ļ���ͨ���Dzݸ�좲ɹ���������6�·ݲݸ�좿����ʴﵽ67.6%�����ڴ����������С�����Լ��������ʵ���Ѿ���̭�IJ��ܣ���һ�������Ѿ��ӽ���ֵ�����3�꿪���ʷ�ֵ�����0.8%��δ��������������֮ʱ���ݸ�좹��轫��Ϊ���ţ��������������۸����ʳ���ȥ��ĸ߷�25,000Ԫ/�֡�

�����˷����ŵ�ǰ�ݸ�좱���21,500Ԫ/�֣����ҹ�˾�߱��ʰ���ͻ��ף�����Ҫ�ɹ�ԭ���ϣ����ԭ�����Ǽ۶Թ�˾�ļ۲����û��Ӱ�죬��һ��ҵ�������ڲݸ����ҵңң���ȣ��ݸ�좼۸�ÿ����1,000Ԫ/�֣���˾EPS����0.07Ԫ��

��������Ӱ�죬�л�������µ�������

�����л����м���۸���2016��7�·ݿ�ʼ��12,500Ԫ/�ִ�������2017��4�·ݼ������䣬����21,500Ԫ/�֣�8��1���ִ�18,500Ԫ/���ϵ�1,000Ԫ��19,500Ԫ/�֣�8��7�����ϵ�300Ԫ/�֣������ж��л�����ҵ�Ѿ������������ּ۸�����ͻ��2008��ĸߵ�25,000Ԫ/�֡��۸����ǵ���Ҫԭ��Ϊ�������ܻ���Ӱ����������ɱ��˽�����ͼ״��۸����С�����������ɳ�����ͬʱ��˾�������������죬����2��ָ��½���110������1������½���107�������ܣ�ͬʱ�˲���2������½���107������ʽͶ������һ�������л����ҵ��ӯ��������

��ʯ��Դ�ḻ������ײ�ҵ�����ƾ�

������ʯ��ӹ�ǰ�����������ڲ���������Դ��ȱ����Ӧ�����Ʒ�֣���ϡȱ����Ϊ���ԡ���˾�����ĺ���ʡ�˲�����ȫ����������֮һ��������ȫ����2λ��Ŀǰ��˾��ʯ������2.67�ڶ֣�����̽��εĴ���Լ1.93�ڶ֣���˾Ŀǰӵ����ʯ�����655��֣��������ڸߺĵ���ҵ��ƽ��ÿ1�ֻ��ĵ�1.4��ȣ������ɱ�ռ���������ɱ���70%������˾ӵ��ˮ��վ25������װ�������ﵽ16.77��ǧ�ߣ�Ϊ�仯�������ṩ���ȶ����ɱ���Ե����ĵ����������𡰿����һ�廯����������ҵ������ΪĿǰ���ھ�ϸ�ײ�Ʒ������ȫ��Ʒ��������ҵ��

�Ȳ�����Ͷ�ʽ��࣬�����ƶ��ص���Ŀ����

������˾�������ڳ����ƶ��ص���Ŀ�Ľ��裬2���/��107������Ŀ����Ͷ����ˮ��վ��Ч���ݸ�����Ŀ��2���/����Ӽ��ļ�������泥�һ�ڣ�����Ŀ�Ȳ��ƽ�������IV���120���/��ɿ���Ŀ�ӿ�ʵʩ����������IV���Ͷ��3.92��Ԫ����������18���£���������6.2�꣬Ԥ�ƽ��ɺ�ÿ���ʵ�־�����4,912��Ԫ������һ����ǿ��˾��Դ����������

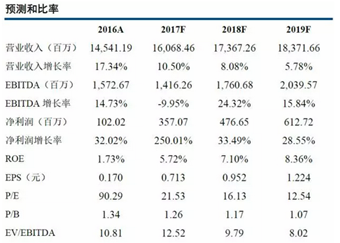

����Ԥ�ƹ�˾2017��2018 EPS�ֱ�Ϊ0.71��0.95Ԫ����ӦPEΪ21X��16X������ά������������

�������Ż�����

|