1 ����ũҩ��չ����

���������˿ں���ʳ�������ӣ�ȫ���ũҩ�ĸ������䡣

�����˿ڵ�2050�꽫�ﵽ90�ڣ���2005��65������38.5%���Ӷ�������߶���ʳ������ͬʱ��ȫ����Դ��ȱ�����������ȼ��Ҳ��Ҫ���Ĵ�����ʳ�������ס���ľ���ȡ�

2012��9��20�գ��ݶ���˾��ϯִ�й�Ms. Sandra E. Peterson�����ŷ�������˵�����������ϻ���10���˿ڴ��ڼ���״̬��2050��ǰ�����DZ�������70%����ʳ������

�����ũҩ�ĸ�������ʹũҩ�г�����������

1.1 ���൱��ʱ���ڣ���ѧũҩ��Ȼ��ȫ��ֲ�ﱣ��������

1.1.1 ��10������ũҩ�г���������

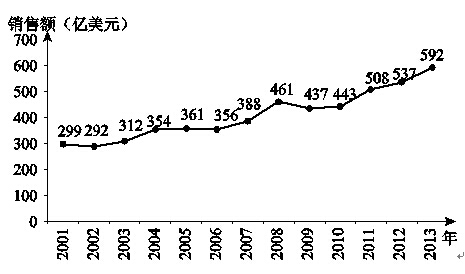

ͼ1 2001��2013������ũҩ�г��仯

2013������ũҩ�г��ܼ�591.6����Ԫ���������ﱣ���г�526.65����Ԫ����ũ��ũҩ�г�64.95����Ԫ����10������ũҩ�г���������˵�������벻��ũҩ��

1.1.2 ����ũҩ�г�Ԥ��

��2014��7��21��AgroPages������2019��ȫ��ֲ�ﱣ���г����ﵽ759����Ԫ��ȫ��ũҩ��������2013���230������ӵ�2019���320��֣�2014��2020��ĸ�����������Ϊ6.1%��2013��ũҩ�г�519����Ԫ��2014��2020��ĸ�����������Ϊ6.9%��

2013��5��17��AgroPages������2011��ȫ��ũҩ��������ԼΪ207.55��֣�����Ч�ɷּƣ���Ԥ��2018�꽫�ﵽ313.61��֣�2013��2018��ĸ�����������Ϊ3.2%������������������2011��106.41��֣����ӵ�2018��132.25��֡���̫������2011��63.60��֣����ӵ�2018��84.35��֡�

2018��ӡ��ũҩ�г����ﵽ36.8����Ԫ��2014��2018��ĸ�����������14.7%��

2014��7��21��AgroPages������2019��ȫ��ɱ����г����ﵽ164.36����Ԫ��2014��2019��ĸ�����������Ϊ4.7%����̫����������죬������������Ϊ5.4%��ȫ��ɱ����г����л���ɱ����ķݶ����2013��ռ16.7%����2019�꽫��27.6%�����۶�Ϊ46.64����Ԫ��

2014��4��22��AgroPages������2019��ȫ��ݸ���г����ﵽ87.9����Ԫ��2013��2019��ĸ�����������7.2%��2012��ȫ��ݸ�����۶�54.6����Ԫ����������71.86��֡���ǰ����������2017��ȫ��ݸ�좵�ʹ�������ﵽ135��֡�

1.2 ����ũҩ�ܵ������ע��ǰ������

Ŀǰ������ũҩ���ڡ��кò����������������������ȫ������ҩЧ���绯ѧũҩ��

1.2.1 �����˾���չ�����ũҩ��˾

��2012���˹��˾�չ���Becker Underwood��˾���������չ���Pasteuria�����ѧ��˾���ݶ������ѧ�չ���AgraQuest��˾��2013�����չ���Prophyta����ũҩ��˾��

2014�������˹�������Ҫ�û�ѧũҩ������ũҩ����ϲ�Ʒ������������Ч�Ľ��������������ũҩ�����ú͵�λ�ᵽ���¸߶ȡ�

1.2.2 ȫ������ũҩ�г�Ԥ��

������ѯ��˾MarketsandMarketsԤ�⣬2017��ȫ������ũҩ�г����ﵽ32����Ԫ��2012��2017��ĸ�����������15.8%��2011��Ϊ13����Ԫ����������ռ40%��

2017����̫��������ũҩ�г����ﵽ6,600����Ԫ��

2014��2��12��AgroPages������2023��ȫ������ũҩ�г����ﵽ45����Ԫ��Լռ����ũҩ�г���7%��

��Ԥ�⣬2017��ȫ������ũҩ�г���2011������146%��2023���ֱ�2017������41%��

1.3 ȫ��ת�������GMC��������չ�����ϸı�����ũҩ�г��ĸ���뷢չ����

GMC��ũҩ��ҵ�������棬�������ϣ����о�����GMC��ũҩ��ҵ��������ս�������

1.3.1 ȫ��GMC��ֲ�����������

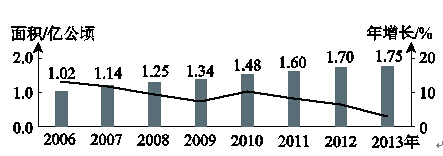

ͼ2 2006��2013��ȫ��GM�������

2013��ȫ��GM�������ֲ�����1996���170����������2013���1.75�ڹ��꣬����100�����ϡ�����27�����ҵ�1,800��ũ����ֲGM���Ӣ��Cropnosis�г��о���˾������ȫ��GMC�����г��Ѵﵽ156����Ԫ��2014��7��31��AgroPages������Grand View Research��˾���棬2013��ȫ��ת���������г�214.5����Ԫ��2020�꽫�ﵽ425.3����Ԫ��2014��2020��ĸ�����������10.3%��

ȫ��GM������ֲ��е������Ǵ����������Ͳˡ�2012��ȫ��GM�������ռȫ�����ֲ�����81%��GM�������ռȫ���������81%��GM���������ռȫ�����������35%��GM�Ͳ������ռȫ���Ͳ������30%��

ȫ��ת����������ֲ����������������ת���������ҵѸ�ٷ�չ������GMC���м�ǿ������������ֲGMC�������������ܼ���ũҩʹ�úͻ���Ӱ�졣��Ӣ����ѯ��˾PG Economic������2010�꣬������ֲת�����������ũҩʹ����43.86��֣����ٻ���Ӱ��17.9%��

��1 2010����Ҫת���������ũҩʩ��Ч���뻷��Ӱ��

| ��״/���� |

ũҩ(a.i.)���� |

ũҩ(a.i.)ʹ�� |

����Ӱ��仯 |

|

�ͳ��ݼ��� |

-28.8 |

-1.4 |

-16.2 |

|

�ͳ��ݼ����� |

-169.9 |

-10.0 |

-11.5 |

|

�ͳ��ݼ��Ͳ� |

-14.4 |

-18.2 |

-27.7 |

|

�ͳ��ݼ��� |

-12.1 |

-5.2 |

-8.1 |

|

�������� |

-42.9 |

-41.9 |

-37.7 |

|

������ |

-170.5 |

-23.9 |

-26.0 |

|

������� |

+0.54 |

+19.0 |

-5.0 |

|

�ϼ� |

-438.6 |

-9.0 |

-17.9 |

1.3.2 GMC��չ����ȫ��ũҩ�г���ֵı仯

�仯1������ũҩ���г����ֲ�ͬ�ķ�չ���ơ�ɱ����г�ή�������ݼ��г������½���ɱ�������ͻ�����ڿ����ޡ��������Ĵ������ֲ��ֱ�ӵ���ɱ���ʹ�����½��������ݼ������ȫ����ֲ���ر��ǿ��ݸ������Ĵ������ֲ����ѹ��ѡ���Գ��ݼ����г������˾�������³��ݼ����з�Ͷ�룬�ӻ��˳��ݼ��г��ķ�չ������������������ת����������Ʒ����ֲ����ɱ�����ṩ�����ķ�չ�ռ䡣

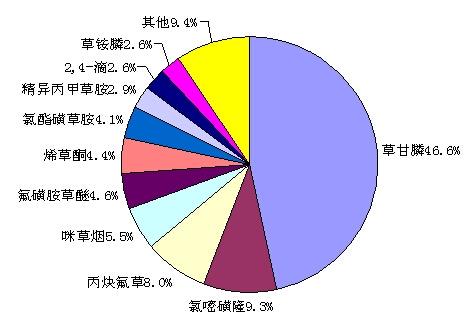

�仯2��ũҩƷ�ֵ��г����жȴ����ߡ�17�������Կ��ݸ������Ϊ������ת��������ij�����չ�����ݸ�좴����������ķ�չ��������Phillips McDougall�����Ľ������������ݼ����г��ݶ���ݸ��һ�Ҷ���ռ46.6%��Ŀǰ����������ת���������ָ����좡����η��2,4-�δ����˸�����г���չ������

�仯3��������ũҩ��˾������չս�ԣ�����չ����ת�����Ӵ���ҵ���ٿ������Ӵ����г���Ŀǰ��ȫ��ת���������г���ģ�Ѿ��ӽ���ͳ��ҵ���г���

GMC�ķ�չʹȫ��ũҩƷ�ֵ��г��߶ȼ��У���Phillips McDougall������Ŀǰ�������ݼ��г��ݶ����һ�Ҷ���ľ��档

��2 �����������ݼ����г��ݶ�

| ���� |

ũҩ���� |

���� |

�г��ݶ%�� |

|

1 |

�ݸ�� |

��ѡ���� |

46.6 |

|

2 |

����¡ |

ѡ���� |

9.3 |

|

3 |

��Ȳ���ݰ� |

ѡ���� |

8.0 |

|

4 |

����� |

ѡ���� |

5.5 |

|

5 |

���ǰ����� |

ѡ���� |

4.6 |

|

6 |

ϩ��ͪ |

ѡ���� |

4.4 |

|

7 |

�����Dzݰ� |

ѡ���� |

4.1 |

|

8 |

������ײݰ� |

ѡ���� |

2.9 |

|

9 |

2,4-�� |

ѡ���� |

2.6 |

|

10 |

���� |

��ѡ���� |

2.6 |

ͼ3 �����������ݼ����г��ݶ�

1.4 ɱ���������Ӵ������ѳ�Ϊ��ѧũҩ�������ص㷢չ����

1.4.1 ɱ������ũҩ�г��е������λ

����ȫ��������������ת����������Ʒ����ֲ����ɱ�������¾���г���չ�ռ䡣Ŀǰ��ɱ����Լռȫ��ũ��ũҩ�г���30%��

��3 2010��2013��ȫ��ɱ�������г��仯

| �� �� |

2010 |

2011 |

2012 |

2013 |

|

���۶����Ԫ�� |

114.80 |

133.05 |

141.15 |

135.7 |

|

�������ʣ�%�� |

+4.7 |

+15.9 |

+6.1 |

-3.8 |

|

ɱ����ռũҩ���۷ݶ%�� |

26.32 |

29.88 |

29.80 |

25.75 |

��4 2013���˹��˾����ũҩ�����۶�

|

|

���۶����Ԫ�� |

��ռ�ݶ%�� |

|

ɱ���� |

30.80 |

43.0 |

|

���ݼ� |

24.35 |

34.0 |

|

ɱ��� |

15.04 |

21.0 |

|

�ܼ� |

71.63 |

100.0 |

2013���˹��˾ũҩ���۶�71.63����Ԫ����������11.7%�����У�ɱ����ռ43.0%��

1.4.2 ���Ӵ������ѳ�Ϊ����ũҩ�������ص�֮һ

��ʮ�������������˾����Ҫս��ת��֮һ�ǴӴ�ͳũ����ҵת��������ҵ���ر��Ǵ�1996��ȫ����Ʒ����ֲGM��������������ɽ����˾Ϊ�����Ŀ����˾��ͨ���չ����沢���ӹ�˾�����ٽ�����������

ת�����������ֲʹȫ����ũҩ�г���ַ�����仯��ʹȫ�����ҵҲ���������仯��ת����������ҵ�г��Ѿ��ӽ���ͳ������ҵ�г�����ɽ����˾�Ѿ���Ϊȫ���������ӹ�˾����Grand View Research��˾���棬2013��ȫ��ת���������г��Ѵ�214.5����Ԫ��2020�꽫�ﵽ425.3����Ԫ��2014��2020��ĸ�����������10.3%��

��2010�꣬ȫ����Ҫũ����˾�����ӵ��з�Ͷ���Ѿ�������ũҩ���з�Ͷ�롣�ر�����ɽ���ͶŰ˾�����ǵ������з�Ͷ��ԶԶ����ũҩ���з�Ͷ�롣2013�꣬�����ҹ�˾���������۶���ռũҵ�������۶��70%��

��5 ����ת����������ҵ�г��봫ͳ����

��ҵ�г���������Ԫ��

| ��� |

ת�������� |

��ͳ������ҵ |

A��B |

|

2000 |

2,195 |

14,269 |

0.154��1 |

|

2005 |

5,095 |

14,657 |

0.348��1 |

|

2010 |

12,870 |

17,950 |

0.717��1 |

|

2011 |

15,685 |

18,810 |

0.834��1 |

���ڿ����˾���ѽ���ũҵ���\�������������ҵ����Ȼ����ũҩҵ��������ҵ����ܽ�ϣ���������Ҫ�ľ��Ƿ�չ���Ӵ���������ˣ����Ӵ������Ѿ���Ϊ������ũҩ���з��ص㡣

���Ӵ�������ʩ�÷�ʽ���ȫ����á�����ġ�����Ӧ�þ��и߶�����ԣ����Ҿ���Ч�桢����Ч��á����Ӵ����������������������á�����Ч�����ҶԻ������Ѻõ��ֶΣ��ر������¼������Ӵ����г���ȫ��ũҵ����Ͷ�����������IJ��֡����Ӵ��������������Ǵ�ͳũ����Ʒ�����������

ȫ�������г������Ӵ������г���������ϣ��ٽ����Ӵ������ķ�չ��

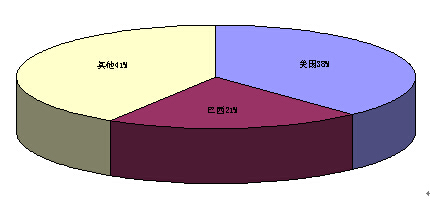

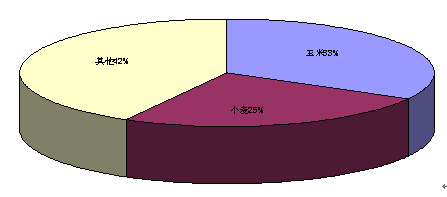

ȫ�����Ӵ����г��ĵ����ֲ�������ռ38%������ռ21%������ռ41%��

ȫ�����Ӵ����г�������ֲ�������ռ33%��С��ռ25%������ռ42%��

ͼ4 ȫ�����Ӵ����г��ĵ����ֲ�

ͼ5 ȫ�����Ӵ����г�������ֲ�

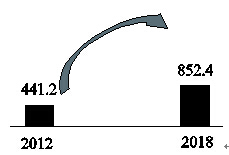

2013��8��21��AgroPages��������ȫ�������г����桷��ʾ��2018��ȫ�������г����ﵽ852.376����Ԫ��2012��Ϊ441.222����Ԫ��2013��2018�꣬������������12.1%��

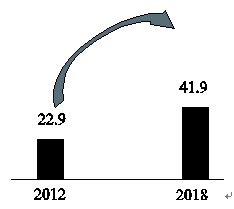

2018��ȫ�����Ӵ����г����ﵽ41.9����Ԫ��2012��Ϊ22.87����Ԫ��2012��2018�꣬������������10.6%��

ͼ6 ȫ�������г�

ͼ7 ȫ�����Ӵ����г�

1.5 ����ũҩ�г������ʸ߶ȼ��С�¢��̬��

����ũҩ��ҵ���г��߶ȼ��С�¢����6�ҿ����˾���С����ָ�����൱��ʱ���ڲ���ı䡣ȫ��ũҩ�г���������ľ�����沢���飬��ҵ���жȵõ���ǰ��ߣ�������ݶ�����˹��������ũ����ɽ�����Ű��6�ҿ����˾�����˹���ũҩ��ҵ��һ���ž���

ADAMA��������ķ-���ʣ��������ר��ũҩ��ҵ��ͬ��ķ�ר����ҵ���аĴ�����Nufarm������Cheminova��ӡ��United Phosphorus��Gharda��Rallis������Griffin�������Sipcam-Oxon��Finagro���ţ�����CFPI��������Chinoin��˾��Nitrokemia��˾�ȡ�

ȫ��ǰ�ߴ�ũҩ��ҵ2009��2013��ֲ��ҵ���������������ڱ�6��

��6 2009��2013��������Ҫũҩ������

ֲ��ҵ�����۶����Ԫ��

| ��� |

������ |

�ݶ� |

��˹�� |

���� |

��ɽ�� |

�� |

ADAMA |

�ϼ�ռȫ�� |

|

2009 |

84.9 |

83.8 |

50.9 |

45.4 |

44.3 |

24.0 |

22.1 |

81.3 |

|

2010 |

88.8 |

81.6 |

53.6 |

48.7 |

28.9 |

25.0 |

23.6 |

79.1 |

|

2011 |

101.6 |

89.5 |

57.9 |

45.8 |

34.7 |

29.1 |

26.9 |

75.9 |

|

2012 |

107.9 |

95.4 |

60.1 |

50.2 |

39.9 |

31.7 |

28.3 |

77.0 |

|

2013 |

109.2 |

104.2 |

69.4 |

55.4 |

45.2 |

35.6 |

30.8 |

76.0 |

|

ע��������Դ����Phillips McDougall������ũ����������˾�걨�� | ||||||||

2009��2013�꣬6�ҿ����˾ũҩ���۶��ܺ�Ϊ333.3��326.6��358.6��385.2��419.0����Ԫ��ռȫ��ũҩ���۶��76.3%��73.7%��70.6%��71.7%��70.8%��

6�ҿ����˾2013�����ũҩ�����۹��ɣ�

����������ڳ��ݼ���ɱ����������ݼ���ɱ������ɱ��������Ӵ����������۹��ɷֱ�Ϊ��47%��31%��10%��12%���ݶ������ѧ��˾��������ũҩ���ⷢչ������ݼ���ɱ������ɱ��������Ӵ����������۹��ɷֱ�Ϊ��34%��30%��23%��13%����˹�������ɱ����������ݼ���ɱ������ɱ��������������ﱣ�������۹��ɷֱ�Ϊ��34%��43%��17%��6%��������ũ�����ڳ��ݼ��������ﱣ����Ʒ������/��״/��֬�����۹���Ϊ77%��23%����ɽ�������������������ѧ����ũҵ����������/����������۹���Ϊ21%��79%���Ű������ɱ�����ɱ��������ɱ�����ɱ�����ͳ��ݼ������۹��ɷֱ�Ϊ��43%��37%��20%��

6�ҿ����˾��������ũҩ��ҵ���г��ĸ߶ȼ��к�¢�ϣ������Ƕ�ũҩ��ũҵ���\���ĸ߶���������з�Ͷ�롣2013��������ݶ�����˹��������ũ����ɽ�����Ű��6�ҿ����˾���з�Ͷ��ռ��������ı���Ϊ9.0%��10.3%��

��7 2013������˾�з�Ͷ�������������Ԫ��

| �� ˾ |

ֲ��ҵ�� |

R&D���� |

B/A |

�� ע |

|

������ |

109.2 |

10.26 |

9.4 |

|

|

�ݶ� |

104.2 |

|

7.9 |

�ݶ����ŵ��з� |

|

��˹�� |

69.4 |

6.25 |

9.0 |

|

|

������ũ |

55.4 |

|

3.1 |

����ѧ���ŵ��� |

|

��ɽ�� |

45.2 |

4.65 |

10.3 |

|

|

�� |

35.6 |

3.42 |

9.6 |

|

|

ADAMA |

30.8 |

0.339 |

1.1 |

��ר��ũҩ��˾ |

2 �ص�ר��ũҩDZ������

��2012��ȫ�����۶�ǰ15λ�ij��ݼ���ɱ�����ɱ����������2012��ȫ�����۳���5����Ԫ��ũҩƷ�֣��Լ�2013��2017��ר������ũҩ�У�ѡ��ר��ũҩ����DZ��������

2.1 �г���Գ�����ص�ר��ũҩƷ��

2.1.1 2012��ȫ�����۶�ǰ15λ�ij��ݼ�

2012��ȫ�����۶�ǰ15λ�ij��ݼ�Ʒ���У�Ŀǰ����ר���������ڼ���һ�����굽�ڵIJ�Ʒֻ��3�������Dz�ͪ�����������ͼ�����¡������˵��ȫ����ݼ��г���Ȼ����Ʒ�ֵ��ҡ�

��8 2012��ȫ�����۶�ǰ15λ�ij��ݼ�������Ԫ��

| Ʒ �� |

���۶� |

����ʱ |

Ʒ �� |

���۶� |

����ʱ |

|

�ݸ�� |

45.75 |

1972 |

�������� |

3.60 |

2006 |

|

�ٲݿ� |

6.85 |

1962 |

�������� |

3.45 |

1976 |

|

2,4-�� |

6.40 |

1945 |

������¡ |

2.90 |

2002 |

|

���Dz�ͪ |

6.20 |

2001 |

����¡ |

2.90 |

1991 |

|

����ײݰ� |

6.05 |

1975 |

��f��ͪ |

2.85 |

1986 |

|

�Ҳݰ� |

5.60 |

1985 |

�f��̲��� |

2.70 |

1984 |

|

ݬȥ�� |

4.80 |

1957 |

��ݬ�� |

2.65 |

1963 |

|

���� |

4.20 |

1986 |

15��Ʒ�� |

106.90 |

|

2.1.2 2012��ȫ�����۶�ǰ15λ��ɱ���

2012��ȫ�����۶�ǰ15λ��ɱ���Ʒ���У�Ŀǰ����ר���������ڼ���һ�����굽�ڵIJ�Ʒ��4�����ȳ汽����������������������氷�Ͷ�ɱù�ء�

��9 2012��ȫ�����۶�ǰ15λ��ɱ���������Ԫ��

| Ʒ �� |

���۶� |

����ʱ |

Ʒ �� |

���۶� |

����ʱ |

|

���� |

11.40 |

1997 |

������� |

3.40 |

1977 |

|

������ |

10.30 |

1991 |

�����װ��� |

3.05 |

1971 |

|

�ȳ汽������ |

9.15 |

2007 |

������� |

2.90 |

1978 |

|

������ |

6.45 |

1993 |

�������� |

2.65 |

1986 |

|

������ |

6.25 |

1965 |

��ɱù�� |

2.60 |

1995 |

|

��Ч�ȷ������ |

5.30 |

1984 |

�˰��� |

2.30 |

1967 |

|

��氷 |

5.10 |

2002 |

���������� |

2.30 |

2006 |

|

������ |

3.60 |

1985 |

15��Ʒ�� |

76.75 |

|

2.1.3 2012��ȫ�����۶�ǰ15λ��ɱ����

2012��ȫ�����۶�ǰ15λ��ɱ����Ʒ���У�Ŀǰ����ר���������ڼ���һ������ר�����ڵIJ�Ʒ��4���������Ѿ�����뿾����������������������

��10 2012��ȫ�����۶�ǰ15λ��ɱ����������Ԫ��

| Ʒ �� |

���۶� |

����ʱ |

Ʒ �� |

���۶� |

����ʱ |

|

���� |

12.60 |

1996 |

���� |

3.65 |

1988 |

|

�����Ѿ��� |

8.00 |

2001 |

������� |

3.55 |

2003 |

|

��ɭ��п |

6.30 |

1943 |

������ |

3.50 |

1980 |

|

������� |

6.25 |

2004 |

��˪�� |

3.45 |

1977 |

|

뿾��� |

6.15 |

1999 |

�پ��� |

3.20 |

1963 |

|

ͭɱ���� |

5.35 |

1885 |

������ |

2.80 |

1994 |

|

���� |

5.00 |

1988 |

���Ѽ��� |

2.60 |

1989 |

|

������ |

4.95 |

1993 |

15��Ʒ�� |

77.35 |

|

2012��ȫ�����۶�ǰ15λ�ij��ݼ���ɱ�����ɱ������45��Ʒ�ֵ����۶��ܺ�Ϊ261����Ԫ��ռȫ��ũ��ũҩ�г���55.1%������˵����45��Ʒ�־���Ŀǰȫ��ĵ���Ʒ�֡�

2.2 2012��ȫ�����۶��5����Ԫ��ũҩƷ��

2012��ȫ�����۶��5����Ԫ��ũҩƷ�ֹ�20�������г��ݼ�6����ɱ���7����ɱ����7����

��11 2012��ȫ�����۶��5����Ԫ��ũҩƷ�֣�����Ԫ��

| Ʒ �� |

���۶� |

����ʱ |

Ʒ �� |

���۶� |

����ʱ |

|

�ݸ�� |

45.75 |

1972 |

������ |

6.25 |

1965 |

|

�ٲݿ� |

6.85 |

1962 |

��Ч�ȷ������ |

5.30 |

1984 |

|

2,4-�� |

6.40 |

1945 |

��氷* |

5.10 |

2002 |

|

���Dz�ͪ* |

6.20 |

2001 |

���� |

12.60 |

1996 |

|

����ײݰ� |

6.05 |

1975 |

�����Ѿ���* |

8.00 |

2001 |

|

�Ҳݰ� |

5.60 |

1985 |

��ɭ��п |

6.30 |

1943 |

|

���� |

11.40 |

1997 |

�������* |

6.25 |

2004 |

|

������ |

10.30 |

1991 |

뿾���* |

6.15 |

1999 |

|

�ȳ汽������* |

9.15 |

2007 |

ͭɱ���� |

5.35 |

1885 |

|

������ |

6.45 |

1993 |

���� |

5.00 |

1988 |

|

* ר�����ڼ���һ������ר�����ڲ�Ʒ�� | |||||

�����2012����ݼ���ɱ�����ɱ�������۶����ȵ�45��ũҩ��Ϊ������Ʒ�֡��Ļ�����ô���۶��5����Ԫ��20��Ʒ�֣����Գ�Ϊ����Ʒ�֡��ˣ�20��Ʒ�ֵ����۶��180.45����Ԫ��ռȫ��ũ��ũҩ�г���473.6����Ԫ����38.1%������ר��ũҩ6�������۶��40.85����Ԫ��ռȫ��ũ��ũҩ�г���11.6%��ռƷ������30%���ɼ�ȫ��ũҩ�г���Ȼ�Է�ר��ũҩΪ���塣���ǣ�����Ҫ����������һ�����ذ�ը���͡�ר��ũҩƷ�ֵķ�չ��ͷǿ�������п죬�г���չ�죬��ʾ��ǿ�����������˵���˿�ѧ������ǿ��������

�����ྫ�����������ũҩ��Ѷ����19��20�ڣ�

|