随着世界人口到2050年预计将近100亿和气候变化对农业产生的不利影响,维持稳定的全球粮食供应正受到严重威胁。鉴于这些动态,本文概述了当前作物保护行业的市场趋势,包括公司并购和农药监管、对新技术的评述以及该行业的研发(R&D)情况,同时还强调了农药如何有助于建立更加可持续的社会。

1 环境趋势(人口增长、粮食需求和气候变化)

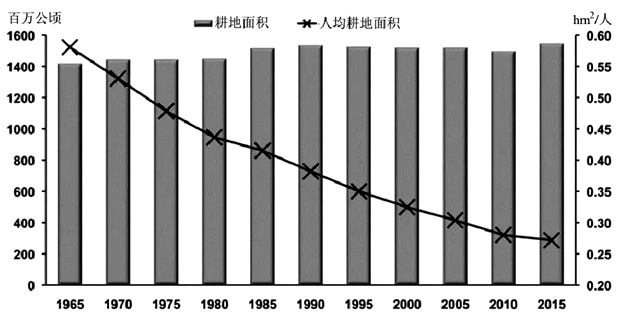

根据联合国粮农组织(FAO)的估计,到2050年世界人口将达到98亿。伴随人口的增长,1970―2020年(25亿吨)对粮食的需求预计增加了至少2.2倍。与对粮食的需求增长相反,2015年世界耕地面积实际上与1965年相同(图1),并且预计未来不会迅速增加。因此,结合预测的人口增长,全球人均耕种面积似乎将继续减少。

图1 全球人均耕地面积

2 市场趋势(农药、转基因种子)

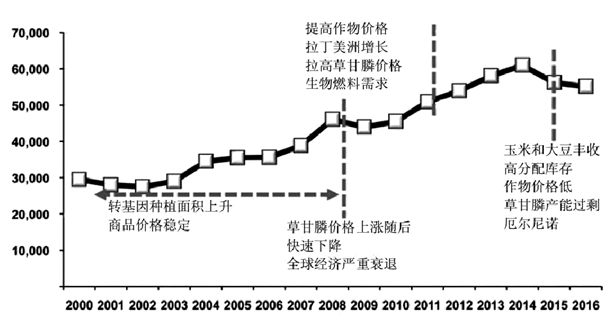

总体而言,自2006年以来,农药市场一直稳定增长。尽管农药市场在2014―2016年间呈下降趋势(图2),但市场从2018年开始恢复增长趋势。

同时,分地区考察作物保护市场时,总体趋势线在过去的两三年中一直在收缩,尽管许多人将其视为暂时现象。一个值得注意的亮点是自2010年以来增长显著的拉丁美洲。

图2 作物保护市场的变化

最近农作物保护市场的一个特点是非专利农药产品的扩张,这与通过研发活动新发现随后申请专利保护的农药产品销售下降形成对比。印证这种情况的是,几家销售非专利产品的公司已经使自己成为长期在农药产品最畅销名单上排名靠前的公司。

最近,除了开发和销售农药外,大农药公司还致力于转基因(GM)种子,而这一新兴领域已经增长到占农药总销售额相当大的比例。

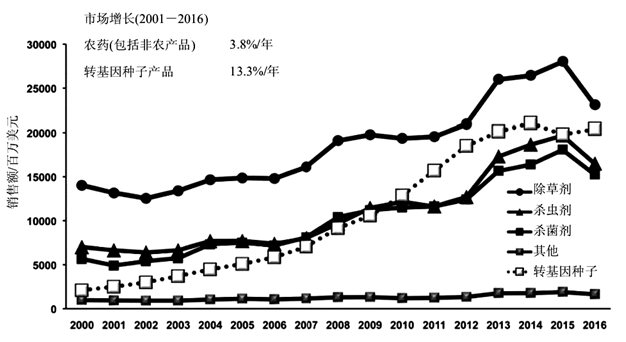

2001―2016年,作物保护市场的增长率为3.8%,而主要农药公司开发和销售的转基因种子市场却实现了13.3%的增长率(图3),约为作物保护市场的3倍。此外,2016年转基因种子的绝对销售额约为204亿美元,这一数字与化学农药中收益最高的除草剂的销售额相当,引发了企业对进一步扩大转基因种子行业的极大乐观。

图3 转基因种子市场的扩张

3 行业趋势(公司并购、监管趋势)

尽管农作物保护市场增长迅速,但领先的农药公司已经进入了一个重要的整合期。1990年,美国和欧洲有10多家大农药公司,但到2009年,这些业务实体的数量通过并购(M&A)降至6家,分别是先正达、拜耳、巴斯夫、陶氏化学、杜邦和孟山都。这6家公司随后因经营业绩不佳,新农药登记监管收紧导致研发费用激增,股东因对实现新增长战略的期望以及其他因素进行了重组。最近,通过进一步的并购活动,6大巨头现在分为拜耳、陶氏杜邦[现为科迪华(Corteva)]、巴斯夫和先正达,先正达目前隶属于中国化工集团公司(俗称中国化工)(图4)。2017年,杜邦在与陶氏化学合并后剥离的作物保护业务和研发资产中相当大的一部分被FMC公司收购。因此,作物保护市场已经进入了五大参与者的时代,即上述4家公司加FMC公司。

图4 农药和种子市场主要公司的并购

尽管农药对提高作物产量做出了巨大贡献,但开发农药变得越来越困难。开发并市场化一种新农药需要10年以上的时间和1.0亿~3.5亿美元的研发支出,这个过程包括:发现一种新的候选农药;同步进行安全性研究、生物学研究和剂型研究;综合评估这些研究的结果;最后申请并获得农药登记。

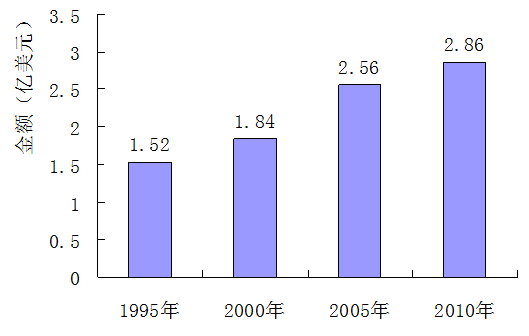

由于后面提到的各种因素,目前估计从约16万个化合物中可能获得1种新农药。因此,每个开发农药的公司每年都必须将销售额的7%~10%投入研发活动。此外,开发农药所需的成本和时间每年都在增加。例如,在1995年,开发费用为1.25亿美元,研发时间为8.3年;而根据2010-2014年进行的一项调查,开发费用和研发时间分别增加至2.86亿美元和11.3年(图5),这表明研发负担的增加是促使上述参与农药研发的公司整合的因素之一。在开发后期进行的环境和毒性研究以及田间试验的“开发”成本正在迅速上涨,这些成本上涨的推动力是对更安全的农药日益增长的需求和有关部门监管加强。投放市场的新农药数量在20世纪90年代达到顶峰,自2000年以来有所下降,似乎反映了最近农药研发活动中的困难,表明了新农药开发的苛刻条件。

图5 一种新农药的平均研发费用

即使在农药研发如此困难的环境中,日本农药公司的研究活动仍然相对强劲。尽管日本公司的销售额低于美国和欧洲大公司,但10家日本公司位列新上市产品数量前20名公司中(1980-2016年)。同期,在全球363种新上市的农药中,日本公司开发了114种(占31%)。在研发环境越来越严峻的情况下,例如2016年,日本公司在后期研发阶段的农药中也占了约40%。因此可以肯定地说,日本公司拥有极高的新农药研发能力,与美国和欧洲大公司相当。

20世纪50年代,农药的用量除草剂约为有效成分2 400 g/hm2,杀虫剂约为有效成分1 700 g/hm2,杀菌剂约为有效成分1 200 g/hm2。到21世纪,这些用量下降为有效成分60~180 g/hm2,清楚地表明了新开发的农药活性成分的优越性能(活性增强)。安全性是另一受益之处,在1960年左右的日本,大约半数的农药被归类为特定有毒物质或有毒物质;到2014年,这类农药的数量急剧减少,目前近90%的农药被归类为普通物质(Ordinary Substances)。

目前正在开发许多对环境影响较小且具有更高安全性的生物农药(生物农药定义为活性成分源自生物体的农药。从狭义上讲,这仅包括生物体本身,例如天敌昆虫;从广义上讲,该定义还可以包括从微生物等中提取的物质。本文采用广义定义)。对新作物保护产品的年销售回顾表明,化学农药的数量从20世纪90年代开始逐渐下降,而生物农药的数量从20世纪80年代开始增加,从20世纪90年代到现在平均每年大约有10种新的生物农药进入市场。值得注意的是,生物农药的市场规模仍然较小,2016年占整个作物保护市场的5.6%,这表明单个产品的销售额仅为适中。

自20世纪90年代以来,主要农药公司制定了销售转基因种子与农药相结合的销售策略,采取了有别于上述提高安全性的方向。这些大型农药公司收购了种子公司,并通过开发和销售转基因种子产品,全面扩大了作物保护业务。

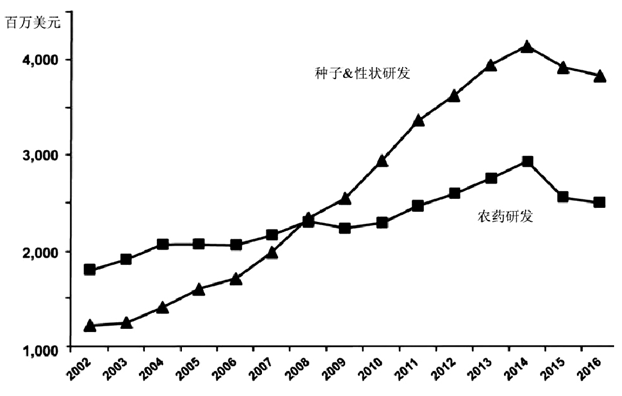

根据Phillips McDougall发布的一份报告,截至2016年,前6大公司的种子业务占总销售额的比例如下:先正达21%、拜耳14%、杜邦70%、陶氏25%、孟山都75%。此外,随着种子产品销量的增加,其研发成本也大幅上涨。例如,2002年前6大公司种子产品的研发费用总额约为12亿美元;2008年稳步上涨至22亿美元,与化学农药的研发费用大致相当;到2014年,这一数字已经达到40亿美元(图6),相当于化学农药的1.5倍。研发费用的变化可能表明了大农药公司进一步扩大种子业务部门的方向。此外,与种子产品研发费用增长相关的是每年上市的主要种子产品数量呈上升趋势,表明种子业务的进一步增长。

图6 6大公司农药和种子研发费用

国外领先的农药公司一直在努力开展多样化业务包括种子产品,但由于研发成本以及与公众接受度等相关的问题,日本农药公司尚未涉足转基因作物种子领域。相反,日本的公司正试图在大公司的种子业务与日本公司提供的化学农药相结合产生协同效应的领域中进行独有的业务战略开发。

例如,在某些情况下,提供了一种快速解决方案,用以治理由大农药公司开发和销售的抗除草剂转基因作物种植中对非选择性除草剂产生抗性的杂草。施用丙炔氟草胺(flumioxazin)和砜吡草唑(pyroxasulfone)等选择性除草剂可成功防除这些抗性杂草。更具体的,在转基因大豆(Roundup Ready®)的杂草治理体系中,一旦在田间出现了抗草甘膦的杂草,除了Roundup Ready®大豆外,抗草甘膦的杂草甚至在使用草甘膦后仍留在田间。但是,如果在这样的大田中于大豆出芽之前施用大豆不敏感的除草剂,则可以防除抗草甘膦杂草。现在,这类做法被认为是已经出现抗性杂草的田间必不可少的技术体系。因此,即使他们不参与种子业务,日本农药公司仍有机会通过提出互补技术等战略性技术对策与美国和欧洲大公司合作。

到目前为止,可以严重影响行业趋势的一个因素是与农药登记相关的监管问题。众所周知,包括美国和欧洲国家在内的许多地区的农药监管法规逐年变得越来越严格。特别是欧盟(EU),在2011年,安全和环境影响评估标准从基于风险转向基于危害,并且由于所谓的筛选标准(cut-off criteria),化学产品的登记数量一直在减少。特别是蜜蜂蜂群衰竭失调(Colony Collapse Disorder)问题引发了强烈的政治行动,最终3种新烟碱类杀虫剂的户外使用被完全禁止。原药和制剂在各部门级别(即欧盟、区域和国家)分2个或3个阶段进行评价的制度拉长了登记所需的时间。作物保护市场正在扩张的巴西,由于其垂直划分的行政系统,登记需要一个漫长的审查过程。巴西也设想采用cut-off标准(表1)。与此同时,日本于2018年12月实施了《农药取缔法》(Agricultural Chemical Regulation Law)的修正案,并决定对几种陆生和水生生物以及工人暴露情况引入再评价制度和新的风险评估制度。如上所述,农药有效成分首次登记和以后再登记门槛逐年提高。此外,农药的开发成本不断上升,这可能是美国和欧洲大农药公司近年并购交易激增的推动因素之一。

表1 海外主要国家农药登记制度的特点

|

国家(地区) |

特点 |

审查期 |

|

美国 |

基于风险评价的监管 |

>2.5年 |

|

欧盟 |

基于cut-off标准的监管 |

>4.5年 |

|

巴西 |

垂直划分的行政系统:申请人需要向各政府部门和机构申请和联系处理 |

>4年 |

(来源:《世界农药》2019年第5期)

(未完待续)

农药快讯, 2020 (2): 40-42.

|