中国是农药生产大国,是世界上生产农药品种和数量最多的国家。改革开放40年来,中国农药工业奋发图强,开拓进取,行业总体水平大幅提升,已形成了包括原药生产、制剂加工、科研创新开发和原料中间体配套在内的较为完整的农药工业体系,为保证我国农业特别是粮食生产的连年丰收作出了巨大贡献。

据农业农村部农药检定所统计,截至2018年12月31日,全国农药登记产品41 514个,涉及681个有效成分;国内农药登记企业2 010家,其中原药登记企业705家,制剂登记企业1 935家,原药和制剂登记企业630家。生产的农药在满足国内需求的同时,还出口至全球各地。据农业农村部农药检定所统计,2018年,全国农药进出口企业1 117家,同比增加25.71%;进出口国家和地区171个,同比增加3.01%。

随着新农药创制体系的不断完善,我国创新能力和竞争力不断提高,已经从仿制国外品种到仿创结合再到自主创新。我国成为世界上少数具有新农药创制能力的国家之一。据不完全统计,截至2019年7月底,我国开发或自主创制并获得登记的农药新品种有54个,获得正式登记的有37个,当前在市场上大范围推广应用的农药品种有10多个。

1 2019年中国农药工业运行基本情况

1.1 营收增加,利润增幅收窄

国家统计局数据显示,2019年全国农药制造行业719家规模以上企业资产总计2 660.52亿元,同比增长5.6%;主营业务收入2 146.43亿元,同比增长4.8%;利润总额达到197.80亿元,同比下降0.2%,其中,化学原药利润总额同比下降4.2%,生物化学农药及微生物农药同比增长26.8%(表1)。

表1 2019年规模以上农药企业经济指标情况

|

行业类别 |

企业数 |

资产总计 |

主营业务收入 |

利润总额 | |||

|

2019年(亿元) |

同比(%) |

2019年(亿元) |

同比(%) |

2019年(亿元) |

同比(%) | ||

|

农药制造 |

719 |

2 660.52 |

5.6 |

2 146.43 |

4.8 |

197.80 |

0.2 |

|

化学原药制造 |

586 |

2 366.05 |

4.7 |

1 790.90 |

4.3 |

163.61 |

-4.2 |

|

生物化学农药及微生物农药制造 |

133 |

294.47 |

13.0 |

256.80 |

8.4 |

26.97 |

26.8 |

数据来源:国家统计局

从国家统计局数据来看,我国农药行业规模以上企业主营业务稳步增加,但企业数量逐渐减少,2019年较2009年的956家减少了237家。从企业利润方面来看,利润不断增长,但增幅收窄。受外部环境和产业政策的多重因素影响,企业生产成本增加,产品价格上涨受限,规模以上企业利润总额增幅收窄,2019年利润总额197.80亿元,同比增长0.2%。从企业平均利润表现来看,2019年平均利润为2 751.04万元,同比下降6.6%,连续2年同比下降。

1.2 农药产量小幅增加,结束连续两年下跌

国家统计局数据显示,2019年农药行业规模以上企业化学农药原药(100%)产量为225.4万吨,同比增加1.4%。其中,除草剂产量为93.5万吨,同比增长0.4%,占农药总产量的41.5%;杀虫剂产量为38.9万吨,同比下降2.1%,占农药总产量的17.3%;杀菌剂产量为16.5万吨,同比增长0.3%,占农药总产量的7.3%(表2)。

表2 2019年农药行业规模以上企业农药产量情况

|

农药类别 |

2019年(万吨) |

2018年同期(万吨) |

同比(%) |

|

化学农药原药 |

225.4 |

222.3 |

1.4 |

|

杀虫剂原药 |

38.9 |

39.8 |

-2.1 |

|

杀菌剂原药 |

16.5 |

16.5 |

0.3 |

|

除草剂原药 |

93.5 |

93.1 |

0.4 |

数据来源:国家统计局

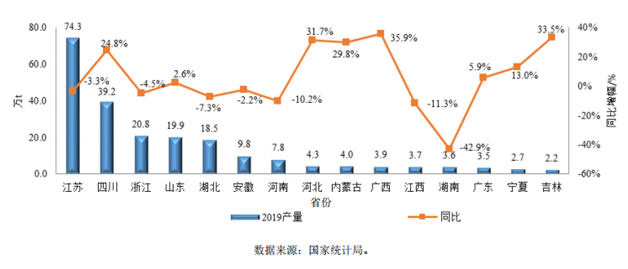

从各省市产量情况看,根据国家统计局的统计,2019年农药产量前三的省份依次是:江苏省、四川省和浙江省,农药产量分别为74.3万、39.2万和20.8万吨,产量均超20万吨,占总产量的59.6%;其次分别为山东省、湖北省、安徽省和河南省,产量均超在7万吨以上(图1)。

图1 2019年我国农药生产大省产量情况

江苏省作为农药生产第一大省,受响水事故影响,部分重要农药生产企业被迫停工限产。此事件带来的更加严厉的政策波及到省内其他企业,2019年江苏农药总产量同比减少3.3%。浙江、湖北、安徽、河南、江西和湖南农药产量亦有下降,同比分别减少4.5%、7.3%、2.2%、10.2%、11.3%和42.9%。此外,江浙沪一带部分生产企业的外迁,带动一些省市农药生产能力和产量增加。与此同时,其原有本土企业通过增加环保投入和减少停产检修等措施提升开工率,使得产量增长显著,如四川、河北、内蒙、广西和吉林,同比分别增加24.8%、31.7%、29.8%、35.9%和33.5%。

1.3 农药出口回落,贸易顺差出现首降

2019年,由于贸易战持续扩大、全球经济不振、外部环境恶化,我国农药进出口贸易顺差自2016年以来首次出现下降。国家统计局数据显示,2019年,我国农药进出口贸易总额56.2亿美元,同比下降5.0%,贸易顺差41.0亿美元,同比下降9.8%(表3)。各类别农药进出口总额和贸易顺差值均出现不同程度的下降。

表3 2019年农药进出口贸易总额及贸易顺差情况

|

农药类别 |

进出口贸易总额(亿美元) |

同比(%) |

贸易顺差(亿美元) |

同比(%) |

|

农药 |

56.2 |

-5.0 |

41.0 |

-9.8 |

|

除草剂 |

28.1 |

-10.5 |

26.2 |

-12.2 |

|

杀虫剂 |

15.5 |

-1.0 |

12.1 |

-0.3 |

|

杀菌剂 |

8.6 |

-0.4 |

2.8 |

-10.6 |

数据来源:国家统计局

1.3.1 农药出口量价双降

受贸易战和汇率变动等因素影响,2019年我国农药出口量小幅下降,出口金额降幅明显。国家统计局数据显示,2019年我国农药出口量146.8万吨,同比下降1.5%,出口金额48.60亿美元,同比下降7.1%(表4)。

表4 2019年农药出口情况

|

农药类别 |

出口量(万吨) |

同比(%) |

出口额(亿美元) |

同比(%) |

|

农药 |

146.8 |

-1.5 |

48.6 |

-7.1 |

|

除草剂 |

99.2 |

-2.2 |

27.15 |

-11.4 |

|

杀虫剂 |

30.5 |

-1.4 |

13.81 |

-0.7 |

|

杀菌剂 |

9.5 |

1.5 |

5.7 |

-3.1 |

数据来源:国家统计局

从农药类别出口情况来看,除草剂出口量99.2万吨,同比下降2.2%,出口金额27.15亿美元,同比下降11.4%;杀虫剂出口量30.5万吨,同比下1.4%,出口金额13.81亿美元,同比下降0.7%;杀菌剂出口量9.5万吨,虽小幅增长1.5%,但出口额反而同比下降3.1%。

1.3.2 农药进口量价齐升

2019年,我国农药整体进口量和进口金额出现双增,进口量同比增长14.0%,进口金额同比增长10.7%,进口量增幅明显高于进口金额(表5)。

表5 2019年农药进口情况

|

农药类别 |

进口量(万吨) |

同比(%) |

进口额(亿美元) |

同比(%) |

|

农药 |

9 |

14 |

7.62 |

10.7 |

|

除草剂 |

1.4 |

-0.4 |

1 |

19.6 |

|

杀虫剂 |

1.1 |

-5.4 |

1.67 |

-3.6 |

|

杀菌剂 |

2.8 |

8.4 |

2.88 |

5.5 |

数据来源:国家统计局

从农药类别进口情况来看,除草剂进口量1.4万吨,同比下降0.4%,进口金额1.00亿美元,同比大增19.6%;杀虫剂进口量1.1万吨,同比下降5.4%,进口金额1.67亿美元,同比下降3.6%;杀菌剂进口量2.8万吨,同比增长8.4%,进口金额2.88亿美元,同比增长5.5%。

1.4 农药产品价格低迷

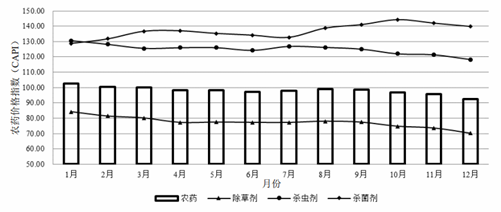

从中国农药工业协会发布的价格指数来看,进入2019年,外需不振,内需不足,农药价格指数在渐冷区间运行,其中除草剂、杀虫剂明显有下跌势头,尤其是除草剂下行明显,多年来明显低于行业整体水平,杀菌剂整体增长势头强劲,基本处于波动增长的状态。2019年3月农药整体价格指数跌破100点,目前仍处于100点以下。

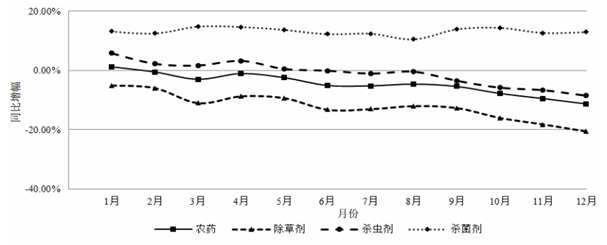

对比2019年和2018年价格指数同比变化情况可以看到,除1月份外,2019年农药和除草剂价格指数同比曲线图均位于0.00%线以下,说明其整体低于2018年水平;随着时间推移,除草剂价格指数与2018年的差距越来越大,12月份同比下跌20.51%,达最大同比差。杀虫剂价格指数同比曲线图在上半年位于0.00%线以上,高于2018年同期水平,下半年指数回落,至0.00%线以下,12月份同比下跌8.48%,达最大同比差。杀菌剂价格指数始终保持上涨态势,整体均高于2018年水平,12月份同比增长12.98%(图2,图3)。

图2 2019年中国农药价格指数情况

注:中国国农药价格指数(CAPI)是以企业实际订单生产的加权平均成交价格为基础,与市场报价有所区别,数据来源于中国农药工业协会

图3 2019年中国农药价格指数同比变化情况

数据来源:中国农药工业协会

2 2019年中国农药工业稳定发展,成效突显

2.1 供给侧结构性改革推动行业转型升级

2019年是国家“十三五”规划深入贯彻实施的一年,也是农药行业由高速发展向高质量发展转变的关键时期,在供给侧结构性改革的推动下,行业呈现出整合加快、环保愈严、生产有序的态势。作为农业发展的重要支柱产业,农药行业有效结合绿色生产、渠道变革、技术服务和智慧农业等领域,不断创新,共同推动行业向现代化、集约化、一体化、规范化发展,为保障农业生产、粮食安全提供重要支撑。

2.2 农药行业兼并组进程加速,产业集中度明显提升

随着行业竞争的加剧以及环保压力加大,我国农药行业进入了新一轮整合期。2019年,利民股份收购威远生化,陶氏杜邦完成拆分,扬农化工收购中化作物,南通江山收购哈尔滨利民,印度联合磷化(UPL)收购燕化永乐,重大的兼并重组事件接踵而至。此外,2020年1月下旬,中国中化集团和中国化工集团开启全产业链战略重组,两化(中化集团和中国化工)融合取得实质性进展。

中国农药工业协会发布的2019年中国农药行业销售百强榜显示,百强企业2018年总销售额达1 718.09亿元,同比增长11.47%,入围门槛为4.04亿元,较2018年提高0.165亿元,同比增长4.26%。榜单前10强企业销售总额达667.04亿元,同比增长9.50%,占百强销售总额的38.82%。此外,百强排行榜上,销售额超过10亿元的企业达56家,较2018年增加6家,产业整体集中度明显提升。

2.3 全球农化重塑格局,中国企业占据20强半壁江山

近年来,全球行业规模化并购在加速提升行业集中度的同时,全球农化企业20强榜单亦重塑出炉。在2019年Phillips McDougall公布的全球农化企业20强榜单中,有10 家中国公司入围,占据该榜单的半壁江山,中国元素愈加突显。

2019年,中国化工集团子公司先正达以99.09亿美元的销售额雄踞榜首,业绩同比增长7.2%。中国化工集团子公司安道麦的农药销售额同比增长11.0%,该公司在所有地区市场的销售额均同比增长,在拉美的总销售额(包括非农药产品)同比大幅增长了25%。

榜单中的另外8家中国公司中,4家农药销售额同比增长率达到两位数。北京颖泰嘉和成功晋升前10强;南京红太阳和扬农化工农药销售额同比增长均超过20.0%;四川福华销售额同比增长12.8%;利尔化学及立本作物科技首次分别以6.06亿美元及5.61亿美元的销售额成功入围20强榜单,其中利尔化学农药销售额同比增长超过30%(表6)。

表6 2018年全球农化企业20强

|

2018(2017)年排名 |

公司 |

2018年销售额(亿美元) |

2017年销售额(亿美元) |

变化率(%) |

|

1(1) |

先正达 |

99.09 |

92.44 |

+7.2 |

|

2(2) |

拜耳作物科学 |

96.41 |

76.22 |

+26.5 |

|

3(3) |

巴斯夫 |

69.16 |

67.04 |

+3.2 |

|

4(4) |

科迪华 |

64.45 |

61.84 |

+4.2 |

|

5(7) |

富美实 |

42.85 |

25.31 |

+69.3 |

|

6(6) |

安道麦 |

36.17 |

32.59 |

+11.0 |

|

7(9) |

UPL |

27.41 |

22.96 |

+19.4 |

|

8(8) |

住友化学 |

25.38 |

24.87 |

+2.0 |

|

9(10) |

纽发姆 |

23.32 |

22.34 |

+4.4 |

|

10(12) |

北京颖泰嘉和 |

9.37 |

9.00 |

+3.9 |

|

11(14) |

南京红太阳 |

8.91 |

7.10 |

+25.5 |

|

12(15) |

组合化学 |

8.81 |

6.93 |

+27.3 |

|

13(13) |

山东潍坊润丰 |

8.09 |

7.47 |

+8.3 |

|

14(17) |

扬农化工 |

7.88 |

6.46 |

+22.0 |

|

15(16) |

四川福华 |

7.21 |

6.39 |

+12.8 |

|

16(-) |

浙江新安化工 |

6.65 |

6.23 |

+6.7 |

|

17(-) |

利尔化学 |

6.06 |

4.65 |

+30.3 |

|

18(19) |

日产化学 |

5.71 |

5.17 |

+10.3 |

|

19(-) |

立本作物科技 |

5.61 |

5.38 |

+4.3 |

|

20(18) |

世科姆-奥克松 |

5.44 |

5.31 |

+2.6 |

2.4 国际商贸不断扩展,产品竞争力不断增强

近年来,我国农药原药出口数量占比递减,制剂在农药出口份额中的比重不断攀升,出口量增速较快。据农业农村部农药检定所统计,我国农药原药出口量在农药出口总量中的占比,由2011年的46.4%下降至2018年的33.6%,出口金额占比由63.2%下降至56.3%;制剂出口量价齐升,2018年制剂出口量和出口金额较2011年分别增加23.74%和55.0%,说明我国制剂产品逐渐受到国际认可,产品质量和品牌竞争力不断增强。

2.5 创新能力日益增强,成果转化不断提升

2019年,江苏清原农冠杂草防治有限公司具有自主知识产权的创制除草剂环吡氟草酮和双唑草酮首获登记。同时,产学研携手推动创新成果转化提升,其中,微反应生产工艺以安全生产尤其是降低危险系数较高的生产工艺风险的优势,被引入到多家农药生产企业的工业化生产中,如扬农集团自主研发的吗啉丙醛法――首次采用微通道反应器生产关键中间体,丰山集团的微流场反应技术制备手性除草剂的绿色生产工艺等。微反应工艺的快速发展和越来越广泛的应用,为精细化的农药工业发展提供了技术支撑。

3 结语

2019年,我国农药行业整体呈现良好发展局面,各项经济效益和成果表现突出,为保障农业生产、粮食安全提供了重要支撑。2020年,新型冠状病毒突袭,波及各行各业。对农药行业来说,农药企业第一季度开工情况严重受限,开工率和开工水平达近年来最低水平,且受影响时间较长。从短期来看,疫情对农药行业的影响,集中体现在第一季度,农药供给、运输和出口等都受到严重波及。从长期来看,产业结构性矛盾是突出问题,贯彻高质量发展是根本要求,行业发展要突出供给侧结构性改革的主线,加大创新和绿色发展的实施力度,进一步加大结构调整和产业优化力度,加大国际交流深度和广度的拓展,从而持续推动农药工业稳定发展。 (来源:中国农药工业协会)

农药快讯, 2020 (9): 45-48.

|