����7��17�գ��ɶ��³��������ѧ�ɷ�����˾�����¼�ƣ��³��������Ϻ�֤ȯ�������ύ�˿ƴ���IPO�й��顣�й�����ʾ����˾��ļ��5.77��Ԫ������ļ�����ʽ���Ҫ���ں��IJ�Ʒ�������������з�����������������������̼��������л�Ӫ����ҵ����Ŀ��ũҵ�������\���Ĵ������о���Ŀ����ɫ����Ӫ��������Ŀ��

�����³�����һ��רע����ɫũҵ������Ƽ���˾���۽�ũҵ����ȫ�̽������������ﲡ��ݺ���ɫ���ء�����������Ӫ��������ũ��ƷƷ������������������ִ�ũҵ��ɫ��չ��Ŀǰ�Ѿ���þ�����78���ר����26���л���ɫũҵͶ��Ʒ��֤���γɰ���̦ܿ�ء������ء�«�������ء���μ�㹽���ǡ��ߴ����ء����۷ӵ���ʮ��ֲ��Դ�ɷ�Ϊ���IJ�Ʒ�������ҹ�ũҵũ�岿����ũҩ�Ǽ����P���ζ�����ḻ����Ʒϵͳ����ȫ�����ҵ֮һ��

1 ��ҵ����

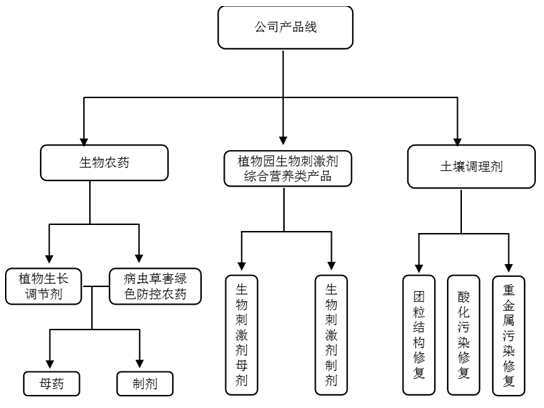

�������Ʒ��Ҫ��������ũҩ��ֲ���������ڼ�������ݺ���ɫ����ũҩ����ֲ��Դ����̼����ۺ�Ӫ�����Ʒ�������������������Ʒ�ṹ��ͼ1��

ͼ 1 ��˾��Ʒ��ʾ��ͼ

������ũҵ��չ����������ũҵ���\�������ũҵ����Ч�ʣ����������ʳ���⣬�����̬������ȫ������ȫ��������������Ҫ;����ũҵ����Ƽ��ܹ�ȷ��������ð�ȫ��������ʳƷ����������̬ƽ�⣬����ʵ������ɳ�����չ���ҹ�����ũҩ�������������������������10%������������Ѵﵽ20%���ϣ�����ŷ�ﵽ30%��������Ϊ������������ũҩʹ������࣬ռ����������44%�������ŷ�ޡ����ʹ����ޣ�ռ�ȷֱ�Ϊ20%��13%��11%���ҹ�������β�Ʒռũҩ�г��ı���Զ���ڷ������ˮƽ����ˣ��ҹ�����ũҩ�߱�����ķ�չ�ռ䣬��ǰ�ƹ�Ӧ������ũҩ�Ǿ������������ս����ѡ��

2 Ӫ�����

�����й�����ʾ��2017��2018��2019��2020��1��3�£��³�����Ӫҵ������ֱ�Ϊ9 776.46��13 782.03��21 577.67���5 946.87��Ԫ����1���������Ȳ���������Ӫҵ������ռͬ��Ӫҵ����ı����ֱ�Ϊ99.34%��99.77%��99.67%��99.49%����2�������3��Ӫҵ���븴��������Ϊ48.32%������20%��

��1 �³�����Ӫҵ�������������λ����Ԫ��

|

��Ŀ |

ϵ�� |

2020��1��3�� |

2019�� |

2018�� |

2017�� | ||||

|

��� |

ռ�� |

��� |

ռ�� |

��� |

ռ�� |

��� |

ռ�� | ||

|

���� |

ֲ���������ڼ� |

4 186.52 |

70.40% |

|

67.36% |

9 112.87 |

66.12% |

6 358.25 |

65.04% |

|

����ݺ���ɫ����ũҩ |

620.54 |

10.43% |

1 338.19 |

6.20% |

452.44 |

3.28% |

697.36 |

7.13% | |

|

ֲ��Դ����̼����ۺ�Ӫ�����Ʒ |

1 027.01 |

17.27% |

3 868.32 |

17.93% |

3 264.38 |

23.69% |

1 768.02 |

18.08% | |

|

���������� |

82.64 |

13.9% |

1 390.36 |

6.44% |

670.54 |

4.87% |

362.55 |

3.71% | |

|

���� |

30.17 |

0.51% |

446.14 |

2.07% |

281.79 |

2.04% |

590.28 |

6.04% | |

|

�ϼ� |

5 946.87 |

100.00% |

21 577.67 |

100.00% |

13 782.03 |

100.00% |

9 776.45 |

100.00% | |

��2 Ӫҵ���빹�ɼ��䶯����λ����Ԫ��

|

��Ŀ |

2020��1��3�� |

2019�� |

2018�� |

2017�� | ||||

|

��� |

���� |

��� |

���� |

��� |

���� |

��� |

���� | |

|

��Ӫҵ������ |

5 946.87 |

99.49% |

21 577.67 |

99.67% |

13 782.03 |

99.77% |

9 776.45 |

99.34% |

|

����ҵ������ |

30.24 |

0.51% |

72.20 |

0.33% |

31.85 |

0.23% |

64.53 |

0.66% |

|

�ϼ� |

5 977.11 |

100.00% |

21 649.86 |

100.00% |

13 813.88 |

100.00% |

9 840.98 |

100.00% |

����������ҵ���������ж��³�����Ӫҵ�����������������Ҫԭ��Ϊ���� ͨ�����ڼ������ۣ��γ��˶�ũ����������������ȫ��λ��ɫ������ؼ����Լ�������ֲ������̬ά���������ۺϽ���ֲ��������ϵ�������������ԣ��� ���Ƕ���ɫ���л�ʳƷ�������������Ӷ�ʹ�ø�Ч��������Ʒ�ܵ���ӭ���� Ϊ�˼��ٶ���̬���������ص���Ⱦ���ƻ����ҹ���̨һϵ�з��ɡ����漰��ҵ���߶�����ũҩ��ֲ��Դ����̼����ۺ�Ӫ�����Ʒ����������������֧�֡�

3 �������ã���ҵδ����չǰ���ɹ�

��������ũҩ�ķ�չ�����ƾ���ʷ����ʵ�����о�����19���͡�1920�꣬�����ƽ�ѿ�߸˾���Ϊ��Ҫ�ɷֵ�����ũҩ�״�Ͷ����ҵ��ʹ�ã�����1961������������ʽע��Ϊ����ũҩ��2000�꣬��������ũҩ��ҵ���ˣ�BPIA������������Ϊ����ũҩ�ƶ�����ҵ��������ũҩ������ת�ͣ�����ũҩ�����ܵ���ҵ���ڶ������̵����ӡ�

�������ݹ�������ũҩ���̼����о����ĵı��桶ȫ������ũҩ������״����չ���ơ��Լ�Transparency Market Research���ݣ�2017��ȫ������ũҩ��ֵ�ﵽ33����Ԫ������13.9%���긴�������ʳ�������������Ԥ�Ƶ�2025�꽫ʵ��95����Ԫ��ֵ��

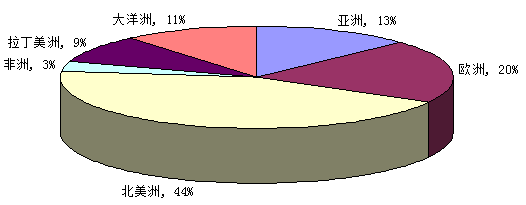

������ȫ������ũҩ�������������ŷ������������ũҩ������������ѳ���30%��ͼ2������2015������Ϊ��Ѹ��ǿ������ũҩ�����з���������ŷ������ũҩ�г�������˶�����Ͳ������鼰���������������¹��ݶ���Bayer����2020���չ����������\����˾Agra Quest�������ŰDupont����2015���չ����������������ѧ��˾Taxon Biosciences���й��������Ź�˾��2017���չ�����ʿ�����Syngenta��������Certis��2018���չ�������LAM International�ȡ�Ŀǰ��ȫ������ũҩ��ҵ����£������ŷ������˾���γɹ�ͷ¢�ϵĸ�֣���¹��ݶ���Bayer���������O���й���Syngenta China�����������ϣ�Dow���ȡ�

ͼ 2 ȫ�����������ũҩ�г���ģ�ݶ�

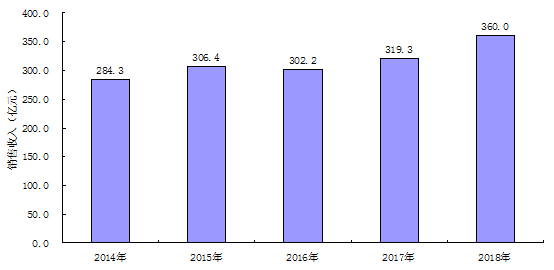

�������ҹ�����ũҩ�г�����������а�ȫ������������������ݺ�����Ч���õ��ŵ㣬�ڻ�ѧũҩ�����ܵ����Ƶ�����£�����ũҩ���������뷴���������ǡ�2018�꣬�ҹ�����ũҩ��ҵʵ����������360��Ԫ��ͼ3����ͬ������12.75%����������ҵ������ϵı����£�����ũҩƾ�軷�������ƺͼ�������������Ч�۱��������Ի�ѧũҩ�������Ч�������֡�

������Դ����˾�й����걨��

ͼ 3 2014��2018���ҹ�����ũҩ��ҵ�����������

����Ϊ���ƶ�����ũҩ��ҵ�ķ�չ������Ժ���й����������Ⱥ�䲼��һϵ�еķ��漰��ҵ���ߣ��ر��ǽ��������Ź�����ĸĸP�������ߵ�ʵʩ����ѧũҩ�ܵ�Խ��Խ��IJ������ƣ�����ũҩ�õ��˴����ƹ㣬Ϊ����ũҩ��չ�ṩ�����߿ռ䡣����21������������ȫ��ũҩ��ҵ�У�ֲ���������ڼ�һֱ�����Ȳ��������ơ������ŷ�����ң��ҹ�ֲ���������ڼ���չ���������ڽ������ܵ���ɫũҵ��ز�ҵ���ߵķ��֣��䷢չ�ٶ��Ȳ�������

�������⣬Ϊ�˸�����̬�������������أ�����������Ⱦ������Ժ���й���������Ҳ�䲼����ط��ɷ��棬Ϊ������������չ����������������һ���棬һϵ�еķ��ɷ��漰��ҵ���ߣ�������ũҩ��ֲ��Դ����̼����ۺ�Ӫ�����Ʒ�Լ�������������Ϊս�������˲�ҵ���ص��Ʒ���Ӳ�Ʒ�з����Ǽǡ���ͨ�Ȼ��ڸ����Żݺ�֧�֣�Ϊ��ҵ��չ�ṩ�˻�������һ���棬��������ˮƽ����ߣ����Ƕ�ũ��Ʒ����ɫ�������˸��ߵ���������֧�ֺ��г�����֮�£�����Ԥ���������ҵδ����չ�dz��ɹۡ���������������Դ��35����

ũҩ��Ѷ, 2020 (15): 18-20.

|