2020年我国农药行业面对全球疫情、贸易保护主义和极端天气(洪灾)等不利形势,行业上下共克时艰、主动求变、勤于主业,年终获得营收、利润双增的不平凡成绩。2021年是承上启下,继往开来之年,也是实施“十四五”规划的开局之年,所以农药行业需在重要的历史交汇点上总结经验、谋划未来、坚定创新、注重安全环保、适应新发展阶段、贯彻新发展理念、构建新发展格局,将农药行业发展推入一个新的高质量发展阶段。

1 行业营收

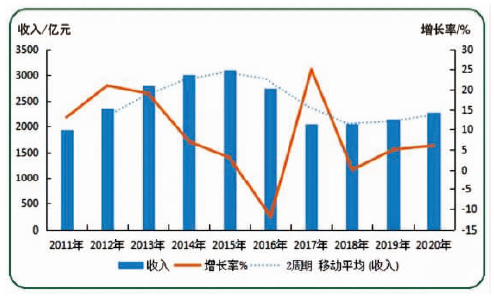

我国农药行业受供给侧结构性改革以及环保安全监管升级的影响,以及2020年突发全球性大疫情、贸易保护主义抬头和极端天气等不利形势,行业上下共克时艰、主动求变,年终实现营收、利润双增,营业收入达到2 276.91亿元,同比增长6.1%(图1)。

基于农药产业创新层面、供给端和需求端整体提高,标志着行业开始进入更高质量发展阶段。重点表现在企业更加注重环保安全的投入,更加理性投资热点产品,更加注重产品工艺优化,降低了能耗、物耗以及“三废”处理费用,也更注重产品的创新,逐步进入生产一批、储备一批、研发一批的良性发展轨道。行业发展也进入换挡提质阶段,老旧产能重复建设降低,更多中小企业退出,企业集中度明显提高。

随着农药行业新一轮产能集中释放,包括原油和煤炭价格攀升,传导至石油化工和煤化工等下游,导致原材料成本增加,最终反应在原药和制剂价格上面,预计2021年行业营收增幅在10%以上。

图 1 2011―2020年中国农药行业营业收入变化情况

2 行业利润

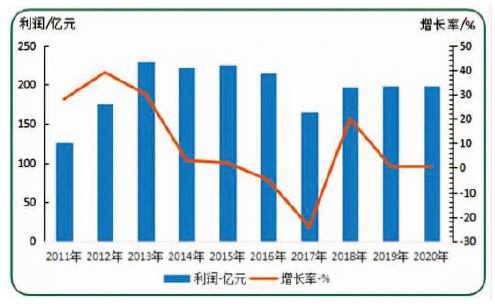

2020年我国农药行业利润为198.8亿元,同比增长0.5%,平均净利润率为8.73%,行业利润规模、平均净利润率和上年基本相当,在两个市场不利的形势下,取得利润增长实为不易(图2)。

2020年行业利润稳定,逆势增长,和我国农药产业链完整和企业集中度提高以及一些规模企业产品配置相对新颖高度相关,目前中国农药产品也代表着主流市场需求趋势,如利尔化学等一批企业利润率明显高于行业平均水平,对行业的利润增加功不可没。

在不确定中找确定性,预计2021年行业利润增长率为5%,过程是前高后低,不同产品类型过程不一,产品供求平衡程度仍是利润获得的主要依据。

图 2 2011―2020年中国农药行业利润变化情况

3 生产情况

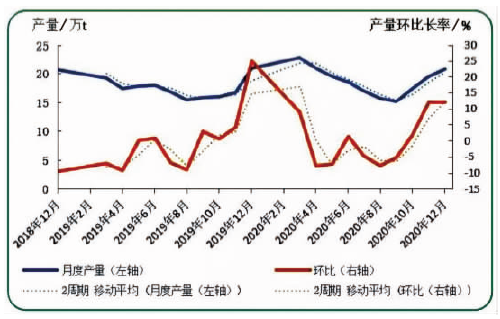

2020年我国农药生产受疫情和洪水以及贸易形势的扰动,月度产量环比呈现“W”型态。其中,2020年2―3月我国受疫情暴发、企业人员到岗、交通和物流受阻等因素影响,导致开工环比减少在7%以上,6月份环比正常后,7―8月我国长江大部地区发生历史罕见的洪涝灾害,月度产量环比减少5%~7%左右。随着影响因素消退后,12月农药产量再次呈现“翘尾”。相比2019年,疫情和特大洪水对我国农药产量月度供应确实产生了较大的波动(图3)。

图 3 2020年中国农药月度产量变化及趋势

2020年我国农药产量为214.8万t,同比减少4.5%,但年产量仍然达到200万t的水平,显示了我国农药行业较强的供应能力和产业链配套水平;包括除草剂、杀菌剂、杀虫剂以及其他大类品种,供应结构合理。预计2021年内外部扰动因素逐渐平缓,全年我国农药供应可以恢复到230万t的水平。

4 表观消费

从统计学角度,一般建议用表观消费量来表征名义使用量,因为名义(实际)消费量很难统计。表观消费量计量是等于统计周期内(多以自然年为一个周期)的产量+净进出口量。根据中农纵横的集中度模型及监测,2020年中国农药总产量约为170万t(表1),其中氨基酸类除草剂产量占比约为30%。

多年来,中国主要经济统计数据一直采用地方上报、中央汇总的模式,调查统计方式有一定的分散性,不同的专业统计部门(比如投资、工业、商贸等)分别采集数据,数据的口径也不尽一致,造成基层负担较重,数据也不够准确,也存在重复统计可能,加上地方政府往往会在政绩压力下进行统计干预,从而影响经济数据的真实性,这种模式已经饱受诟病。国家统计局正在改变这种地方上报的模式,取而代之以目前正在实施的“四大工程”,即统一的基本单位名录、统一的一套表调查制度、统一的数据采集处理软件平台、统一的联网直报系统,以便地方企业直接将数据报送到国家统计局,为国家直接测算行业,以及地方经济数字做准备,同时直报送数据还将扩展到更大的范围。推行的“一套表”制度,将对企业分散实施的各项调查整合统一到一起,统一布置报表,统一采集数据,推动统计的规范、统一。

数据质量是企业和统计的生命线。企业统计数据是国家统计数据之源,不仅关系国家宏观调控和经济政策的科学制定,也事关企业自身利益和未来发展,这里呼吁企业层面,积极学习新的统计制度,准确及时上报数据。

表 1 2020年我国农药表观消费量/万t(折百)

|

指标 |

产量 |

出口 |

上期库存 |

内需 |

进口 |

表观消费量 |

|

数量/万t |

170 |

130 |

12 |

42 |

4.5 |

298.5 |

随着我国农药使用量零增长政策的长期贯彻,农药利用率提高,内需稳中又降,2019年我国农药使用量相比高点也下降25%。据农业农村部统计,2020年三大主粮作物(水稻、小麦和玉米)农药利用率提高到40.2%(2015年为35.2%),整体农药利用率为40.6%(2015年为36.6%)。绿色生产正成为现代农业的主旋律,高效低风险农药占比超过90%。下一步,农业农村部将加强举措,力争“十四五”末农药利用率再提高3%,推动农业生产方式全面绿色转型。未来外需和外循环是行业需求的新动力。

表 2 2016―2020年中国农药内外需的变化情况

|

类别 |

2016年 |

2017年 |

2018年 |

2019年 |

2020年 |

|

出口数量/万t |

166 |

191 |

174 |

185 |

239.5 |

|

需求商品量/万t |

174 |

166 |

150 |

139 |

138 |

|

出口/内需比 |

0.95 |

1.15 |

1.15 |

1.33 |

1.73 |

随着我国向西部、北部转移产能和新入园产能逐渐释放,预计我国农药供应和内需的“剪刀差”效益逐渐增大,未来出口压力递增,出口的依赖性会增加。近几年出口、内需的比例逐年提高,其中,2020年出口、内需比例预计达到1.73(表2),进一步说明我国农药对出口依赖加大,行业经济外向性更加明显,当然仅限出口农药也是一个重要影响因素。

5 贸易状况

(1)2020年我国农药进出口呈现“量额齐增”

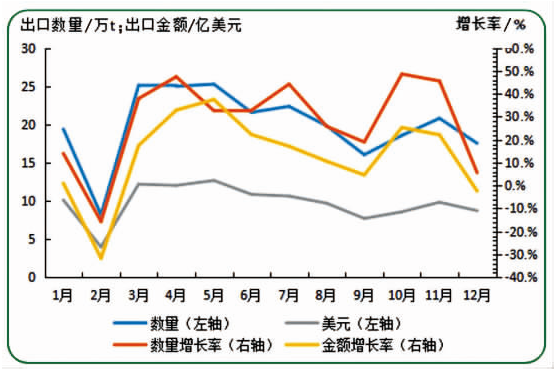

根据海关数据,2020年我国农药进出口的数量和金额出现双增。2020年我国农药贸易总额为123.6亿美元,顺差为110亿美元;其中出口数量和金额分别为239.5万t和116.82亿美元,进口数量和金额分别为5.9万t和6.78亿美元。2020年人民币兑美元汇率出现较大波动,人民币上半年处于贬值状态,而下半年快速升值。综合来看,预计2020年出口实际金额比统计数据要大。

分月度情况看,受疫情和春节放假以及洪水的影响,仅2月份中国农药出口出现大幅双降,之后3、4、5、6、7月份出口又强劲增长。8、9月增幅逐渐下降,10、11月又大幅增长,12月增幅下降(图4)。全年农药出口数量、金额同比分别增长29.7%和13.6%。

图 4 2020年1―12月农药月度出口情况

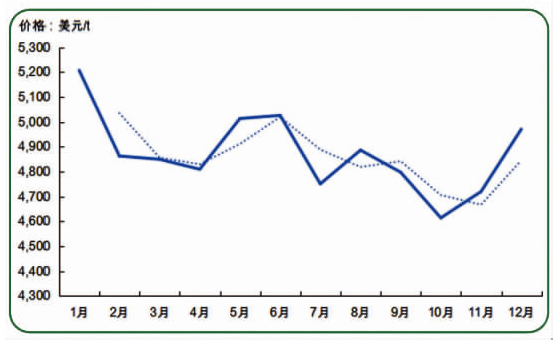

(2)2020年我国原药、制剂出口价格出现分化

2020年我国出口原药、制剂月度价格分化,原药月度价格总体波动偏大,制剂行情逐渐走向坚挺,四季度原药受需求和原材料涨价影响,行情出现较大反弹(图5)。2020年农药出口平均价格为4 878美元/t,同比上年下降11.6%,且原药出口价格降幅大于制剂。

图 5 2020年1―12月农药月度出口价格变动情况

(3)2020年我国仅限出口农药将成为出口新动力

2020年我国农药产量较少,出口大幅增加,是去库存和仅限农药出口大年。2020年仅限出口农药出口数量和金额分别为14.7万t和5.9亿美元,全年农药出口数量、金额增数中,仅限出口农药数量和金额分别贡献约27%和40%。

(4)2020年农药进出口结构变化尚不明显

2020年出口总额以原药为主,制剂为辅;出口数量以制剂为主,原药为辅;出口省份以苏鲁浙等省份为主;出口地区以亚洲和拉丁美洲为主;进口地区以亚洲和欧洲为主;出口类别以除草剂、杀虫剂为主,杀菌剂为辅;出口的生产性企业集中度进一步增加。

2020年我国农药出口呈现数量和金额双增,主要影响因素有6个方面:① 全球疫情下全球粮食安全受到威胁,农业生产被高度重视并落实,提升了农药出口及国际需求;② 疫情期间开通农资运输绿色通道,间接打通了农药的出口通道;③ 财政部、国家税务总局审时度势发布《关于提高部分产品出口退税率的公告》,提高了农药制剂的出口退税率,与农药原药的税率持平,助推了我国农药制剂的出口,提升了我国农药制剂国际竞争能力,优化了出口结构;④ 及时出台仅限出口登记政策,仅限出口农药登记政策为农药出口贡献度较大;⑤ 农药出口通知单实施无纸化行政审批,加快了通关速度;⑥ 2020年4月后印度疫情大暴发,调整了农药出口政策,迫使一些本国产能关闭,为我国农药出口创造了较大机遇。

(5)大宗农药出口产品情况

2019年我国农药出口过亿的产品有23种,产品出口金额同比降幅超过20%的分别为百草枯、草铵膦、草甘膦异丙胺和乙酰甲胺磷,其中乙酰甲胺磷出口数量降幅达到45.7%,预计2020年持续下降(表3)。

表 3 2019年中国农药出口超过1亿美元的产品情况

|

有效成分 |

数量/万t |

增长率/% |

占比/% |

金额/亿美元 |

增长率/% |

占比/% |

|

草甘膦 |

50.699 8 |

4.76 |

27.38 |

13.270 4 |

-6.53 |

12.98 |

|

百草枯 |

20.809 |

-3.53 |

11.24 |

4.143 7 |

-26.28 |

4.05 |

|

吡虫啉 |

2.601 5 |

13.14 |

1.40 |

3.593 6 |

-12.19 |

3.51 |

|

烯草酮 |

3.030 8 |

43.73 |

1.64 |

2.926 8 |

46.94 |

2.86 |

|

百菌清 |

5.153 2 |

45.61 |

2.78 |

2.910 4 |

41.58 |

2.85 |

|

莠去津 |

6.624 4 |

24.15 |

3.58 |

2.073 4 |

14.00 |

2.03 |

|

甲氨基阿维菌素 |

0.883 |

25.64 |

0.48 |

2.015 |

20.52 |

1.97 |

|

氟虫腈 |

0.393 1 |

1.63 |

0.21 |

1.967 4 |

23.17 |

1.92 |

|

毒死蜱 |

3.348 2 |

9.74 |

1.81 |

1.966 4 |

2.81 |

1.92 |

|

阿维菌素 |

1.766 5 |

14.30 |

0.95 |

1.804 5 |

18.69 |

1.76 |

|

嘧菌酯 |

0.563 5 |

16.62 |

0.30 |

1.722 2 |

34.97 |

1.68 |

|

硝磺草酮 |

0.612 4 |

42.42 |

0.33 |

1.630 7 |

77.99 |

1.59 |

|

联苯菊酯 |

0.717 9 |

3.32 |

0.39 |

1.555 3 |

11.94 |

1.52 |

|

草铵膦 |

1.401 9 |

10.14 |

0.76 |

1.434 2 |

-20.35 |

1.40 |

|

戊唑醇 |

0.896 4 |

-0.20 |

0.48 |

1.337 6 |

7.62 |

1.31 |

|

高效氯氟氰菊酯 |

1.437 4 |

18.04 |

0.78 |

1.331 6 |

9.41 |

1.30 |

|

啶虫脒 |

0.948 3 |

36.58 |

0.51 |

1.310 6 |

17.62 |

1.28 |

|

灭多威 |

0.954 |

19.86 |

0.52 |

1.243 4 |

51.63 |

1.22 |

|

草甘膦异丙胺盐 |

7.454 7 |

-12.38 |

4.03 |

1.224 6 |

-22.13 |

1.20 |

|

甲磺草胺 |

0.331 2 |

-32.86 |

0.18 |

1.177 1 |

-18.60 |

1.15 |

|

氯虫苯甲酰胺 |

0.110 9 |

-0.36 |

0.06 |

1.104 4 |

-8.37 |

1.08 |

|

甲氨基阿维菌素苯甲酸盐 |

0.074 9 |

98.15 |

0.04 |

1.098 2 |

96.28 |

1.07 |

|

乙酰甲胺磷 |

1.504 3 |

-45.70 |

0.81 |

1.098 4 |

-36.63 |

1.07 |

|

合计 |

112.317 3 |

/ |

60.65 |

53.930 9 |

/ |

52.74 |

6 价格水平

据中农立华原药价格指数,截至2021年1月3日(下同),中国原药价格指数为102.21,同比下降1.26%(与出口价格下降幅度相近),环比上升2.93%。整体原药行情处于盘整后反弹的态势,而大类品种的指数出现分化,除草剂指数同比上涨21.1%,而杀虫剂、杀菌剂分别下降12.2%、20.9%。受基础原材料价格上涨,杀虫剂和杀菌剂价格环比小幅回涨。整体品种还是涨少、跌多和平少。根据中农立华监测的100种原药价格情况,2020年27个产品价格上涨,17个持平,56个下跌。

7 投资状况

目前,我国新冠病毒疫情已基本得到控制,2020年我国农药投资活动受疫情有一定的影响,但是2020年三季度后,农药行业投资活动明显活跃,根据中农纵横的不完全统计,我国68家规模企业的170个原药+中间体的项目陆续启动(硝磺草酮、草铵膦、L-草铵膦、唑啉草酯、烯草酮、吡唑醚菌酯、噻虫嗪、苯唑草酮、烟嘧磺隆以及氯虫苯甲酰胺),2~3年投资资金达到800~1 000亿元(园区租赁土地、厂房建设及项目装置相关技术费用等)。

江苏省农药行业整治力度最大。近些年国家多部门及江苏、山东、湖北、河南、辽宁等省市均针对化工企业和化工园区出台一系列整治提升方案。近一轮农药产能转出地主要集中在江苏、浙江和河北等区域,其中,江苏省整治力度最大,从2007年开始整治,到了2020年后,江苏印发了《江苏省化工产业结构调整限制、淘汰和禁止目录(2020年本)》(苏政办发〔2020〕32号),其中明确禁止设立新的化工园区以及设立新的化工园区外化工企业;禁止新增农药原药(化学合成类)生产企业。目前承载产能主要区域集中在宁夏、内蒙古和陕西,产能分别达到13.2、9.4及3.2万t,占目前产能转移的75%左右。

有分析认为,中国农药产业转移有3个阶段趋势:2018―2019年为慌乱外迁期;2020―2022年为前期慌乱外迁项目建成并试生产或投运,同时问题也逐渐暴露;2023―2025年将逐渐回归理性,环境生态脆弱的西部省区忙于整理产能,华东及中南省市则逐渐趋于宽容,当然要求也一定会提高。

表 4 目前我国农药(中间体)中西北部产能转移情况/t

|

地区 |

一般中间体 |

专用中间体 |

原药 |

|

河南 |

40 000 |

25 000 |

20 150 |

|

安徽 |

49 000 |

13 200 |

14 150 |

|

湖北 |

453 040 |

141 530 |

27 400 |

|

江西 |

26 000 |

21 600 |

13 000 |

|

湖南 |

1 400 |

0 |

0 |

|

山西 |

0 |

14 520 |

0 |

|

陕西 |

0 |

1 800 |

32 400 |

|

甘肃 |

82 500 |

113 400 |

10 100 |

|

青海 |

0 |

13 500 |

0 |

|

新疆 |

30 000 |

75 000 |

0 |

|

宁夏 |

184 300 |

100 200 |

132 000 |

|

内蒙古 |

825 000 |

361 600 |

93 880 |

|

合计 |

1 691 240 |

881 350 |

343 080 |

中农纵横认为,中国供给侧结构性改革的影响力呈现边际递减,2021―2025年政策的影响力将和新产能转移达成一个相对的平衡,但是也要注意碳排放约束对农药行业供给的影响。可以说,无论是供给侧结构性改革,还是环保安检,甚至碳排放的影响,农药行业的粗放式发展已经告结,不注重高质量发展的投资是低效的行为,甚至会血本无归,没有核心技术和高效管理团队是无法实现高质量发展。采用绿色生产技术,引用智能化生产装置,完善绿色制造条件,成为化工企业高质量发展的必由之路。 (数据来源:国家统计局、海关总署、中农立华及中农纵横)

农药快讯, 2021 (6): 20-23.

|