众所周知,除草剂代表了陶氏益农农药销售总额的60%有余,在世界前六大跨国公司中,这一权重居于首位。在陶氏益农的十大畅销产品中,除草剂占据了六席。五氟磺草胺、氨氯吡啶酸、氯氟吡氧乙酸和啶磺草胺等无不给市场留下了深刻的印象。毋庸置疑,陶氏益农在全球除草剂市场拥有相当的话语权。

陶氏益农技术传承总监王春林来到“2016年中国农药市场峰会暨2017农药市场及热点产品形势分析会”,精彩报告了“除草剂市场发展和研发动向”。他款款而谈,信手拈来皆成文章,似有强大的后场在支持。

陶氏益农技术传承总监王春林

报告中,王总回顾了全球除草剂市场发展概况,介绍了近年来跨国公司除草剂研发进展,展现了最新上市及研发的除草剂特点,重点解析了陶氏益农两个专利产品锐™活和灵斯科™的机理和应用,并探讨了除草剂未来的发展方向。

1 杀菌剂市场稳步增长,六类除草剂跑赢总体市场

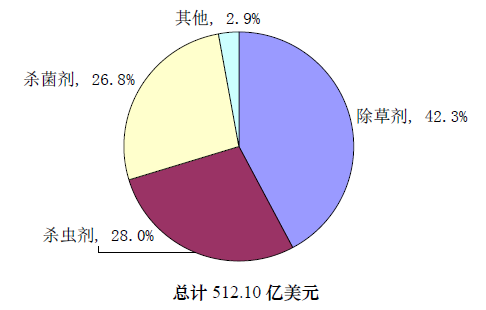

2015年,全球农药销售总额为512.10亿美元。其中,除草剂所占份额居于首位,约占42.3%;其后分别为杀虫剂和杀菌剂,所占份额分别为28.0%和26.8%。除草剂虽仍为全球第一大产品类型,但其市场份额呈现走低态势,取而代之的是杀虫剂和杀菌剂。

图1 各类产品在全球农药市场所占份额

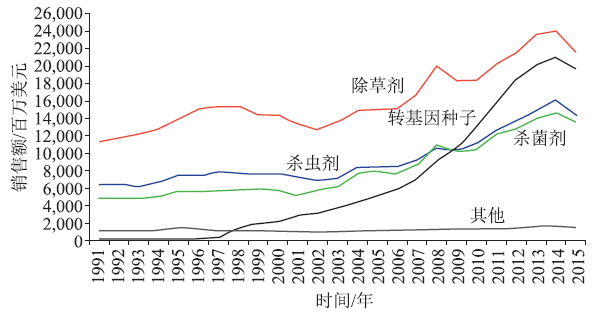

除了全球经济及大宗农产品价格对市场的影响外,转基因技术的推广以及抗性病虫草害的发展也影响着农药市场,尤其冲击着除草剂和杀虫剂市场。自1996年第一个转基因(GM)作物商品化种植以来,GM种子发展迅猛,年平均增长率约达10%。其发展速度显然要快于三大类农药(如图2)。

在1991―2015年的25年间,杀菌剂基本呈现稳步增长态势,是增长最快的农药产品类型。其次为杀虫剂,而除草剂的发展速度排在最后。

图2 1991―2015年全球各类产品的市场走势

虽然除草剂在全球市场的份额有所下降,但仍占据首位,并对全球市场发挥着举足轻重的作用。在2009―2014年间,全球除草剂市场的复合年增长率为4.9%。其中,ALS-咪唑啉酮类(+8.4%)、ALS-其他类(+13.7%)、PPO-二苯醚类(+6.3%)、PPO-其他类(+24.9%)、HPPD抑制剂类(+12.4%)和苯氧羧酸类(+6.5%)的复合年增长率皆跑赢除草剂总体市场(如表1)。这些产品的增长引发全球关注。

表1 2014年全球除草剂市场及2019年预测

|

除草剂种类 |

2009年销售额 |

2014年销售额 |

2009―2014年 |

2014―2019年复合 |

|

乙酰胺类 |

16.52 |

20.32 |

+4.1 |

+2.2 |

|

ALS1抑制剂类 |

|

|

|

|

|

ALS-磺酰脲 |

21.92 |

23.09 |

+1.0 |

+0.5 |

|

ALS-咪唑啉酮类 |

4.05 |

6.05 |

+8.4 |

+4.3 |

|

ALS-其他 |

8.10 |

15.42 |

+13.7 |

+3.5 |

|

氨基酸类 |

56.83 |

62.85 |

+2.0 |

+2.8 |

|

芳氧苯氧丙酸酯类 |

10.05 |

12.17 |

+3.9 |

+0.2 |

|

联吡啶类 |

8.36 |

10.50 |

+4.7 |

-1.6 |

|

氨基甲酸酯类 |

3.74 |

4.06 |

+1.7 |

+1.6 |

|

环己二酮类 |

4.31 |

5.02 |

+3.1 |

+0.5 |

|

二硝基苯胺类 |

5.70 |

6.37 |

+2.2 |

+1.5 |

|

PPO2抑制剂类 |

|

|

|

|

|

PPO-二苯醚类 |

3.81 |

5.18 |

+6.3 |

+1.0 |

|

PPO-其他类 |

3.93 |

11.94 |

+24.9 |

+4.1 |

|

HPPD3抑制剂类 |

7.75 |

13.92 |

+12.4 |

+5.2 |

|

苯氧羧酸类 |

7.03 |

9.64 |

+6.5 |

+5.0 |

|

吡啶类 |

10.47 |

13.28 |

+4.9 |

+1.8 |

|

三嗪类 |

10.21 |

12.75 |

+4.5 |

+1.6 |

|

取代脲类 |

4.29 |

4.25 |

-0.2 |

-2.0 |

|

其他 |

20.77 |

27.59 |

+5.8 |

+5.5 |

|

总计 |

207.84 |

264.31 |

+4.9 |

+2.7 |

注:1 ALS,乙酰乳酸合成酶;2 PPO,原卟啉原氧化酶;3 HPPD,对羟基苯基丙酮酸双氧化酶。

据王总介绍,咪唑啉酮类除草剂的增长主要源于南北美洲非转基因Clearfield作物的种植,这些作物可以耐受咪唑啉酮类除草剂。ALS-其他类除草剂的增长主要因为陶氏益农开发的一些磺酰胺类除草剂,这些产品近年来的增长较快,如双氟磺草胺、啶磺草胺等。PPO-二苯醚类除草剂的增长主要由于抗性杂草的发展和蔓延,尤其是用于防除草甘膦抗性杂草。王总特别指出,HPPD抑制剂类除草剂是一类热点产品,其抗性出现较少,同时又有一些新产品上市,从而使该类产品增长较快。苯氧羧酸类除草剂虽是一类非常老的除草剂,但其近5年增长较快,同时预计其未来5年的增长依然较快。

2 研发成本加大,新产品上市数量显著降低

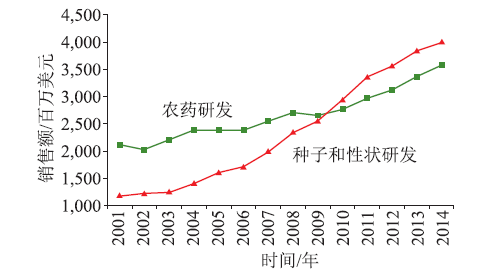

虽然新产品上市难度越来越大,研发成本逐年增长,但农药行业从未停止过创新的步伐。在2001―2014年间,转基因种子和性状的研发费用增长很快,虽然用于农药的研发费用增长也较快,但增速不及前者(如图3)。

图3 2001―2014年全球农药、GM种子及性状研发投入比较

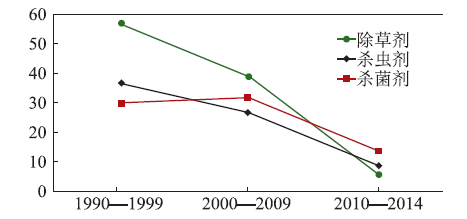

随着新产品研发所需投入增加,在1990―2014年的25年间,不同类别农药的新有效成分上市数量显著降低(如图4)。其中,在1990―1999年的10年间,约有130个新有效成分上市,也即,每年约有13个新有效成分上市;在2000―2009年间,约有100个新有效成分上市,也即,每年约有10个新有效成分上市;而在2010―2014年的5年间,约有30个新有效成分上市,也即,每年约有6个新有效成分上市。由此可见,开发一个新有效成分越来越难。

图4 1990―2014年不同类别农药新有效成分上市数量变化趋势

王总总结了影响农药研发费用的6个方面因素:① 行业进一步整合,投入新产品创制的公司减少。因为监管要求更严,新产品上市前投入的成本更高,很多原先能上市的品种现在无法上市,这样也促使企业兼并重组,以加大投入;同时,创制公司的研发投入更趋谨慎。② 研发投入更偏向种子和转基因技术。取得转基因技术方面的成果要相对容易,而且一些测试费用也较农药低。③ 新有效成分开发成本显著增加。④ 登记注册监管环境愈加严格。⑤ 关注生物解决方案。如拜耳近年来花很大精力开发生物农药等。⑥ 在过专利化合物保护方面投入增加。如开发一些防御性技术,包括新剂型和种子处理等。

3 新除草剂源源不断,HPPD抑制剂类最为丰富

王总在报告中介绍了2010年以来新近上市以及将要上市的19个主要除草剂,其中包括4个HPPD抑制剂类除草剂,3个合成激素类除草剂,2个光系统Ⅱ(PS Ⅱ)电子传递抑制剂,2个长链脂肪酸合成抑制剂等(表2)。

表2 2010年以后上市的主要新除草剂

|

开发 |

有效成分或开发代号 |

作用机制/ |

应用作物 |

施用适期 |

靶标杂草 |

上市时间 |

|

先正达 |

bicyclopyrone(氟吡草酮) |

HPPD |

玉米、甘蔗 |

芽前/芽后 |

阔叶杂草 |

2014 |

|

拜耳 |

triafamone(氟酮磺草胺) |

ALS |

水稻 |

芽前/芽后 |

广谱 |

2015 |

|

indaziflam(茚嗪氟草胺) |

纤维素合成抑制剂 |

果树、草坪、非耕地 |

芽前/芽后早期 |

广谱 |

2011 | |

|

巴斯夫 |

saflufenacil(苯嘧磺草胺) |

PPO |

非耕地 |

芽前/芽后 |

阔叶杂草 |

2010 |

|

杜邦 |

aminocyclopyrachlor(氯丙嘧啶酸) |

合成激素 |

非耕地 |

芽前/芽后 |

阔叶杂草、灌木 |

2011 |

|

陶氏益农 |

halauxifen-methyl(氟氯吡啶酯) |

合成激素 |

小麦 |

芽后 |

阔叶杂草 |

2014 |

|

florpyrauxifen(氯氟吡啶酯) |

合成激素 |

水稻 |

芽后 |

广谱 |

2017(预计) | |

|

日产化学 |

metazosulfuron(嗪吡嘧磺隆) |

ALS |

水稻 |

芽前/芽后 |

广谱 |

2012 |

|

北兴化学 |

ipfencarbazone(三唑酰草胺) |

长链脂肪酸合成 |

水稻 |

芽前/芽后 |

广谱 |

2014 |

|

组合化学 |

fenoxasulfone |

长链脂肪酸合成 |

水稻 |

芽前/芽后 |

广谱 |

2014 |

|

组合化学 |

fenquinotrione(KIH3653) |

HPPD |

水稻等 |

芽前/芽后 |

广谱 |

|

|

富美实 |

F9600 |

其他 |

禾谷类作物、油菜、水稻、棉花、甘蔗等 |

芽前 |

阔叶杂草、部分禾本科杂草 |

2020(预计) |

|

F9960 |

HPPD |

玉米、大豆、棉花等 |

芽前/芽后 |

阔叶杂草 |

2022(预计) | |

|

F4050 |

其他 |

禾谷类作物、向日葵 |

芽前/芽后 |

阔叶杂草 |

2022(预计) | |

|

石原产业 |

tolpyralate(SL-573) |

HPPD |

玉米 |

芽后 |

广谱 |

|

|

SL-261 |

其他 |

水稻 |

芽前/芽后 |

广谱 |

| |

|

SL-1201 |

其他 |

大豆、小麦、马铃薯 |

芽前 |

广谱 |

| |

|

三井化学 |

cyclopyrimorate(SW-065) |

PS Ⅱ |

水稻 |

|

|

|

|

东部韩农 |

DCC-3825(tiafenacil) |

PS Ⅱ |

|

|

非选择性 |

|

王总指出,在新除草剂中,HPPD抑制剂类除草剂最多,难能可贵的是,该类产品抗性案例较少。其中,先正达氟吡草酮(bicyclopyrone)已经上市,上市产品皆为三元或四元等复配产品,这些产品对草甘膦抗性杂草效果较好。拜耳氟酮磺草胺(triafamone)为水稻田除草剂,ALS抑制剂,这类药在水稻田、小麦田已普遍产生抗性。王总因此认为,氟酮磺草胺可能刚上市时效果不错,但其市场生命力有待观察。拜耳茚嗪氟草胺(indaziflam)为纤维素合成抑制剂,其作用机理较老,但近二、三十年没有新产品上市,所以是一个有新意的产品。巴斯夫苯嘧磺草胺(saflufenacil)为PPO-其他类除草剂,其作用机制很有吸引力。

王总认为,日本农药公司的创新能力较强,其创制产品也较多,但大多数日本公司因承担不起全球开发费用,往往与其他跨国公司合作开发世界市场。

4 锐活™和灵斯科™,合成激素类除草剂中的全新化合物

传统合成激素类除草剂主要有4类:吡啶羧酸类(如氯氟吡氧乙酸等)、苯甲酸类(麦草畏等)、苯氧羧酸类(2,4-滴、2甲4氯等)和喹啉羧酸类(二氯喹啉酸等)等。

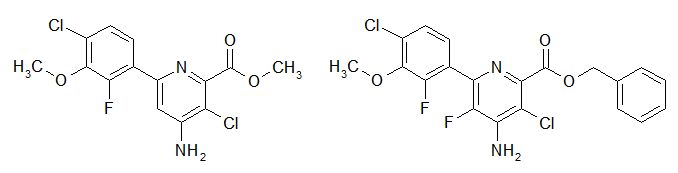

而氟氯吡啶酯(英文通用名halauxifen-methyl;商品名Arylex™、锐活™)和氯氟吡啶酯(英文通用名florpyrauxifen;商品名Rinskor™、灵斯科™)是陶氏益农新近开发的芳基吡啶甲酸酯类除草剂中仅有的两个产品,是合成激素类除草剂中具有全新结构的化合物(如图5)。

图5 氟氯吡啶酯(左)和氯氟吡啶酯(右)的结构式

合成激素类除草剂为天然激素模拟物,通过破坏植物生长调节进程而起效。当该类产品与靶标位点结合后,会诱导细胞内相关生命活动暴增,导致敏感植物生长失控,最终导致其死亡。合成激素类除草剂主要通过叶面吸收,少量通过根部吸收。进入植株的有效成分通过木质部和韧皮部传导,并在生长点累积而发挥作用。

合成激素类除草剂普遍具有吸收和传导性能好、症状发展相似、起效快、适应多种耕种体系、不易产生抗性(因靶标比较复杂,有5个靶标位点)等共同点。

但与传统合成激素类除草剂相比,芳基吡啶甲酸酯类除草剂也有其自身的特点:如与靶标位点有独特的结合紧密度,广谱(除对阔叶杂草和莎草有效外,对主要禾本科杂草也有效),用量很低,速效,持效,降解快速,挥发性低,与其他化合物可混性好,对后茬作物安全。

TIR1、AFB5是合成激素类除草剂中两个最重要的靶标位点。当除草剂与靶标位点结合非常紧密时,其用量显著降低,尤其是与AFB5紧密结合,导致灵斯科™和锐活™用量大幅下降(表3)。

表3 合成激素类化合物结合紧密度

|

化合物 |

化学结构分类 |

TIR1结合紧密度 |

AFB5结合紧密度 |

|

氯氟吡啶酯 |

芳基吡啶甲酸酯类 |

低 |

高 |

|

氟氯吡啶酯 |

芳基吡啶甲酸酯类 |

低 |

高 |

|

三氯吡氧乙酸 |

吡啶羧酸类 |

高 |

低 |

|

氯氟吡氧乙酸 |

吡啶羧酸类 |

高 |

低 |

|

氨氯吡啶酸 |

吡啶羧酸类 |

低 |

中等 |

|

氯氨吡啶酸 |

吡啶羧酸类 |

低 |

中等 |

|

麦草畏 |

苯甲酸类 |

低 |

中等 |

|

2,4-滴 |

苯氧羧酸类 |

中等 |

低 |

|

2甲4氯 |

苯氧羧酸类 |

中等 |

低 |

灵斯科™杀草谱广,对禾本科杂草、阔叶杂草及莎草皆有效。其用量极低,有效成分用量为5~50克/公顷;无拮抗,无交互抗性;对环境非常友好。灵斯科™应用广泛,可用于水稻、禾谷类作物、大田作物(出苗前处理)、果园、草坪、草场牧场、水面(水塘湖泊)等。灵斯科™特别适用于水面防除水葫芦等,它是所有除草剂中对水生生物最安全的产品。试验证明,即便对合成激素类除草剂,灵斯科™也没有交互抗性。

锐活™用于多种谷物田防除阔叶杂草,有效防除抗性杂草,用量低,效果稳定,安全性好。王总指出,防除抗性杂草是产品进入市场的核心竞争力。

5 关于除草剂发展方向的思考

王总分析了目前全球除草剂发展的新形势,他分4个方面进行了阐述。① 转基因耐除草剂作物的开发是影响除草剂市场的一大因素。在抗草甘膦作物上市之初,人们曾悲观地认为除草剂市场走到尽头了,甚至在2000年前后,各公司裁减除草剂创制人员。然而,从2004年开始,市场发现了草甘膦抗性杂草,这时各公司又开始除草剂创制工作,所以除草剂市场与抗除草剂转基因作物关系非常密切。② 抗性杂草。抗性是除草剂发展的重要因素,其实不光是除草剂,杀虫剂、杀菌剂也是如此,它们与抗性发展的关系紧密。③ 经济发展,劳动力成本上升,也促使除草剂市场的发展。④ 其他新技术,如互联网、遥感、大数据和无人机等。它们可能不是直接影响因素,但可以间接影响除草剂市场的发展。

王总认为,产品开发仍是除草剂行业发展的基础。① 开发新的作用机制。开发新作用机制的有效成分非常难,在除草剂行业过去20年的发展中,没有发现新的作用机制。② 加强现有不易产生抗性的作用机制的产品开发。如PPO抑制剂类、HPPD抑制类、合成激素类等。③ 开发混剂,进行混用等。一方面可以扩大杀草谱,更主要的是可以防除抗性杂草。④ 转基因技术的开发。如抗草甘膦、草铵膦、2,4-滴或麦草畏等除草剂的转基因技术的开发,将带动这些除草剂的市场增长。同时,为了防除抗性杂草,通常将这些大宗除草剂与其他产品复配,如草甘膦与PPO抑制剂类除草剂复配等。

另外,王总希望农药行业更有序的发展,如药剂的轮换使用,提升环保技术,采用防伪措施,发展有害生物的综合防治等。王总认为,未来环保压力将越来越大,地毯式环保督查会越来越多。他呼吁企业在行业低谷时,加大环保投入,练好内功,以期获得更大的发展。

农药快讯, 2017 (2): 25-27; 7.

|