回顾2016,我们不难发现,整个农业投入品行业进行了高度整合阶段,未来全球粮食生产不可缺少的技术资源有望被全球15~20家公司所控制。展望未来,传统的农业投入品市场有望进入低增长时期,但是受全球农业可持续发展的推动,一些绿色环保的新兴领域有望进入高增长时期,在此过程中,全球各国出台的政策法规及频现的农业问题,又会给全球农业发展带来一定的机遇及挑战。

全球农业投入品增长可期

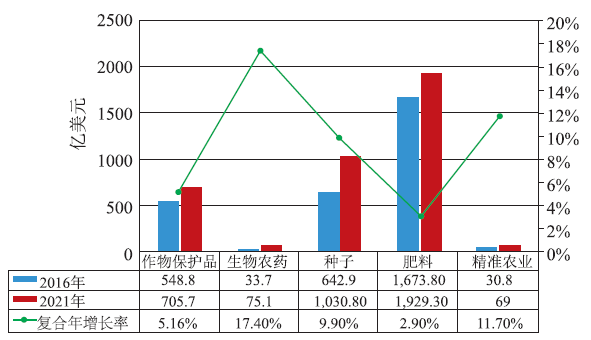

受内外市场因素的影响,从短期及中长期来看,全球农业投入品行业进入小幅下滑及低速增长时期,尤其是传统的植保及肥料领域,未来5年的复合年增长率将保持低位运行,但是对于新兴的生物农药及精准农业来说,未来5年有望进入高速发展期(如图1所示)。

据MarketsandMarkets数据报告显示,2016年作物保护品的市值有望达到548.8亿美元,未来5年年均复合年增长率有望达到5.15%,到2021年市值有望达到705.7亿美元。其中,除草剂仍然占据最大的市场份额(44.2%),杀虫剂和杀菌剂分列二三位。而生物农药有望成为增长最快的一类产品。未来5年,全球种子,肥料及精准农业亦将保持不同程度的增长。值得一提的是,虽然肥料行业整体增长不容乐观,但是新型特种肥料,因具有特殊功能,例如抗病、抗旱、抗逆,同时符合绿色、生态、环境友好等行业发展的主流方向,而获得市场的青睐,未来有望成为行业发展中的一枝独秀。

图1 全球植保及相关部门未来5年市场走势

数据来源:MarketsandMarkets。

产业集中度越来越高

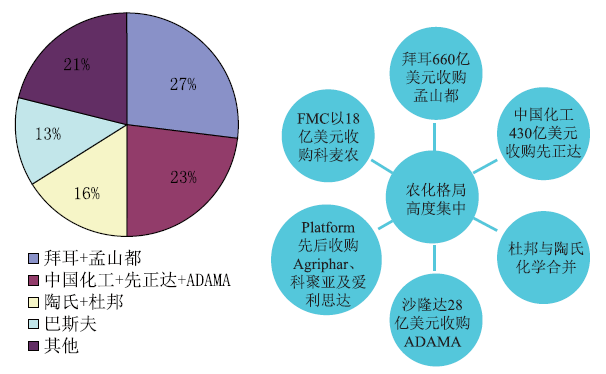

全球农业投入品行业如农药、种子、化肥和农机领先企业均在进行快速及高度的并购整合,全球粮食生产不可缺少的技术资源将由15~20家公司控制。尤其是农药及种子领域的全球市场格局已经发生了颠覆性的变化,就目前占比来看,三大超级巨头(陶氏益农、中国化工-先正达、拜耳-孟山都)分别控制了全球农药市场79%及全球种子市场46%的份额。而第二梯队的公司业已完成对相关公司的并购。

图2 全球农化格局

相比之下,肥料领域的并购规模不是很大,但是也在有序推进中。2016年,全球最大钾肥生产商PotashCorp与其竞争对手化肥巨头Agrium Inc宣布合并,合并后的价值达360亿美元。2015年,CF工业公司以80亿美元的价格收购北美和欧洲OCI以建立世界上最大的氮肥公司。

而农机领域的并购初现端倪,2015年,农场设备行业的市场领导者John Deere收购孟山都旗下精密种植公司,该协议实现业内首次及唯一由第三方向约翰迪尔设备提供近实时的驾驶舱内无线连接。这可能也是类似交易趋势的开始。

可以预见,在未来很长一段时间内,全球农化格局将保持相对的集中及稳定,但是,在新格局及竞争态势下,势必会催生出更多的新机遇,不管是跨国巨头亦或是中小型企业,除了聚焦自身优势,顺势做出相应调整之外,布局新的前沿领域也是制胜的关键所在。

法律法规持续影响产业格局

众所周知,欧盟作为全球最发达的经济体之一,其植保法规及监管相当严格,具有全球引领作用。因此欧盟出台的任何政策法规均有可能牵动全球农化行业的神经。2016年,欧盟对于草甘膦的续展登记问题,内分泌干扰物新标准的制定,以及即将出台的新烟碱类杀虫剂复审结果都将会对全球其他国家对相关产品的政策制定带来一定的影响。此外,英国脱欧也有可能会对全球农业市场带来一定的冲击。

在北美,草甘膦及新烟碱类杀虫剂的发展前景同样令人堪忧,美国环保署近期宣称将重新评估草甘膦致癌风险,而加拿大卫生部计划逐步取消新烟碱类杀虫剂吡虫啉等。在南美及亚太地区,一些具有高风险的老产品同样面临退出历史舞台的命运。

此外,全球关于转基因技术的争议不仅没有消弭,反而愈加激烈,尤其是在转基因作物种植和种子推广方面的争议,导致各国政策不一。美国已成为全球最成熟的转基因种植国家;巴西、印度等国受益于国家政策的推动,正在加速推进转基因作物的商业化;而欧盟由于内部分歧较大,未来在转基因种植上具有一定的不确定性。2015年年初,欧洲议会全体会议通过一项法令,允许欧盟成员国根据各自情况选择批准、禁止或限制在本国种植转基因作物;2016年,美国众议院宣布通过关于标识转基因食品的法案;而中国政府发出了明确的信息,即在“十三・五”期间要推进抗虫玉米的产业化。此外,在全球范围内,2016年围绕转基因的博弈迎来了历史性的一幕,110位诺贝尔奖得主联名抵制绿色和平组织的反转行为。

欧 盟

2016年1月,欧洲食品安全局(EFSA)宣称将于2017年年初出台新烟碱类杀虫剂复审结果;2016年3月,英国将于4月起禁用毒死蜱;2016年4月,欧洲食品安全局公开征集并评审氟虫腈对蜜蜂的风险;2016年6月,欧盟委员会决定续登草甘膦18个月至2017年年底;2016年6月,欧盟制定内分泌干扰物新标准,将影响超过50种农化品的续登;2016年6月,法国将于2018年禁用新烟碱类杀虫剂;2016年6月,英国脱欧公投通过;2016年6月,瑞士将转基因种植禁令从2017年延长至2021年;2016年7月,马耳他宣布禁止使用草甘膦;2016年7月,法国撤销132种使用助剂牛脂基伯胺的草甘膦产品的登记;2016年8月,意大利将限制在公共场所使用草甘膦;2016年11月,德国内阁批准法律草案禁止种植转基因作物;2016年12月,EFSA和欧洲化学品管理局(ECHA)宣布将联手制定内分泌干扰物鉴定指导意见。

北美洲

2016年2月,加拿大拟取消杀菌剂百菌清数种农业用途;2016年3月,美国环保署将取消氟苯虫酰胺登记;2016年3月,加拿大拟禁用异菌脲杀菌剂;2016年5月,加拿大计划自2016年6月1日起停止批准农药的条件性登记;2016年7月,加拿大有害生物管理局(PMRA)建议实施新的农药费用法规;2016年7月,美国宣布就转基因食品标签立法;2016年11月,加拿大卫生部计划逐步取消新烟碱类杀虫剂吡虫啉;2016年12月,美环保署重新评估草甘膦致癌风险;2016年12月,美国环保署禁止72种惰性成分在农药中使用。

南美、亚太及非洲

2016年1月,乌干达拟通过转基作物法案;2016年2月,巴西决定禁用咪鲜胺杀菌剂;2016年3月,菲律宾批准新转基因生物法规;2016年3月,智利农业部实施农药减量计划;2016年5月,印度中央农药登记委员会(CIBRC)决定禁用18种农药;2016年5月,中国农业部拟禁限用2,4-滴丁酯、百草枯等8种农药;2016年6月,坦桑尼亚拟批准转基因作物;2016年9月,斯里兰卡解禁草甘膦;2016年9月,肯尼亚开绿灯放行转基因作物环境试验;2016年10月,阿根廷取消数种农化产品进口“自动授权”,包括草甘膦、百草枯等品种。

大数据助力精准农业进入高速发展阶段

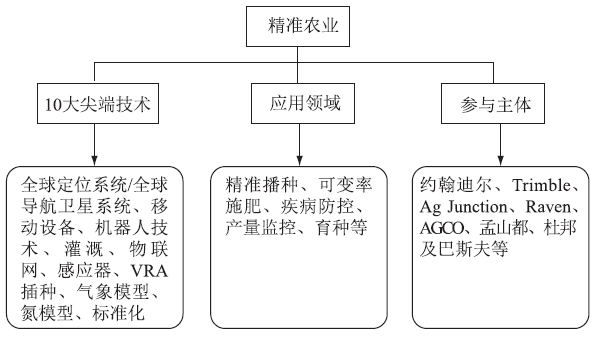

伴随着现代技术的飞速发展和农业资源的日益紧缺,目前,全球范围内都在进行着农业技术的革命,更符合时代需要的新型农业形式不断涌现,如精准农业、立体农业、生态农业、白色农业等。其中,具有大幅度优化农业生产力的精准农业有望进入飞速发展期(主体构成如图3所示)。

精准农业的发源地美国,其精准农业技术已经非常成熟,并且建成了完善的现代农业管理系统,借助于此技术,美国目前能够以1%的农业人口维持庞大的农业生产体系,不仅能够满足美国本土需要,而且还大量出口。其他发展中国家比如中国的精准化程度还不是很高,但是发展潜力巨大,未来5年的复合年增长率预计达到25.6%。此外,该行业还吸引了不少非农业主体如硅谷的高科技公司的投资,资本的介入势必会助推精准农业获得快速发展。

目前,精准农业的参与主体均在探索精准技术产品和实践所能提供的在效率、盈利能力、管理等方面的潜力。但是,在此过程中,也遇到了种种问题,据业内人士分析,设备和软件兼容性的缺乏是限制精准技术应用的最大单一因素,而这个问题也越来越受到行业内外的关注,除此之外,也遇到了其它的一些影响因素,比如,技术开发远远领先于价值创造;无线接入的不一致性或均匀化;专业技术人员缺乏等。

图3 精准农业主体构成

生物解决方案打造行业新的增长点

由于全球各政府监管部门更加关注环境保护,种植者急需新的获取更高产量的方法,全球消费者对于健康安全农产品的强烈需求,农业生物制品(包括生物农药、生物肥料及生物刺激素)有望成为农资行业新的利润增长点。

在生物制品中,生物农药因具有安全、环保、低残留等特征,并且代表了未来农药产品的发展方向,而成为各大公司甚至是全球各国的未来发展战略。据MarketsandMarkets数据显示,其复合年增长率有望达到17.4%,2020年有望增至64亿美元。美国是全球最大的生物农药市场,美国环保署(EPA)新批准的生物农药数量远远超过常规农药;欧洲则是增长最快的市场,保持着15%的高增长率;在巴西,最近30年内,该国生物农药的产量从5,000万吨增长到了2亿吨。由此可见,生物农药正以不可阻挡的势头快速增长。

此外,生物肥料是最近几年在全球兴起的新型肥料之一,得益于植物和土壤对于环境友好型解决方案的需求,2020年全球生物肥料市值将达到18.8亿美元。而生物刺激素(biostimulant),是最近数年在全球农资市场上新出现的一类产品,以其独特的植物作用机理,而得到了市场的高度认可,至2020年,全球生物刺激素行业市值将达到20亿美元。

从目前来看,通过全面满足土壤和作物的养分需求,为作物提供更加安全高效的生物刺激素、生物肥料、生物农药等产品,减少化学激素、肥料、农药的使用量,降低化学产品对于环境的不利影响,将是未来行业未发展的大势所在。

行业问题助推产品升级换代

杂草抗性及解决方案

除草剂抗性杂草问题已经成为全球农业生产的重要问题之一。当除草剂被重复用于防治杂草,能耐受除草剂处理的杂草便迅速繁殖和扩散,导致农药药效的降低。

根据除草剂抗性委员会所执行的“国际抗性杂草调查”的统计数据,截止2016年12月6日,抗性杂草现已遍布全球66个国家和地区的90种作物当中,杂草数量达到1,000种。

全球已有抗除草剂的杂草251种(146种双子叶,105种单子叶),477个抗性生物型(根据物种和作用位点)。杂草对26种已知除草剂作用位点中的23种产生抗性,目前抗性杂草共计已对161种不同的除草剂具有抗性。

全球出现抗性杂草最严重的国家是美国,有156种,排在第二、第三名的是澳大利亚(84)和加拿大(64),紧随其后的是法国(48)、巴西(42)以及中国(41)。

抗性杂草暴发后会带来一系列的严重问题,比如药效的降低直接导致用药量的增加,进而造成农药残留超标,加大农民用药成本的同时严重威胁到农产品质量安全等。对农药生产公司来说,杂草抗性的产生,直接导致农药渐失效力甚至是生命周期的终结,迫使农药生产公司不得不开发新的替代品等。

从目前来看,具有不同作用机理的复配产品仍然是应对抗性杂草最关键的举措。2016年,各大公司均推出了多元复配新品,比如先正达的Acuron® Flexi三元复配玉米田除草剂,巴斯夫的Zidua® PRO三元复配大豆田除草剂,以及纽发姆的ZethaMaxx除草剂等。

除此之外,各大公司还推出了其它的一些防治措施,比如UPL在巴西组建抗性杂草解决方案专家团队;孟山都推出2016 Roundup Ready PLUS®作物管理解决方案,在上年的平台上新添了一款新型的工具对抗难以防控的除草剂抗性杂草;先正达在巴西推出草甘膦抗性杂草管理解决方案网站以及“清洁作物”项目等。此外,为了控制农药的抗药性,延长农药使用期限,美国环保署加强了农药抗性管理并发布了系列指南文件。

新剂型的开发及应用

随着全球新农药分子的开发难度越来越大,费用也越来越高,促使更多的公司纷纷将注意力转向对已有产品的新剂型开发上,通过引进新的配方来延长其非专利保护化学成分的市场寿命。目前来看,与环境相容性高的水基型制剂和水分散粒剂等新颖环保制剂将是未来的主要开发方向,而“药肥一体化”的剂型及纳米农药新剂型有望将农药剂型的开发及应用推向一个新高度。

比如富美实的专利悬浮技术LFR®可保障农药活性成分与液体肥料混合产品均一稳定,保证其在整个使用期间的高效性;加拿大Vive植保公司开发的专利制剂技术Allosperse™,即通过聚合纳米梭来调控植保产品在施用后传递至作物的作用方式和作用时期,能够提高农药活性成分的目标性和功效。传统的植保产品无法与液体肥料混配,但是通过Allosperse®技术,多种产品可以在田间很方便地一次性施用;英国公司Exosect推出的专利技术平台Entostat®,一种基于天然和/或合成蜡的微粉末,具有静电特性,可被用作传输平台,适用于包括合成化学品、生物农药和生物刺激素在内的多种活性成分,能够大幅提升活性成分的传递效率。近期,孟山都的新型制剂XtendiMax除草剂(使用VaporGrip™技术,一种低挥发性的麦草畏除草剂)在美国获批,这种除草剂的特别设计具有低挥发性,用于控制耐麦草畏转基因RoundupReady 2 Xtend大豆和Bollgard Ⅱ XtendFlex棉花田间的杂草。

农药快讯, 2017 (4): 27-30.

|