在全球水稻用农药中,杀虫剂三分天下有其一,其市场地位居于除草剂之后、杀菌剂之前。2014年,全球水稻用杀虫剂市场以吡虫啉为首,毒死蜱、氯虫苯甲酰胺和氟虫腈等分列其后。中国是全球最大的水稻用杀虫剂市场,在该市场领域占据了28.4%的份额;其后为印度和日本,两国的水稻种植面积虽相差甚远,但水稻用杀虫剂市场旗鼓相当。亚洲在全球水稻用杀虫剂市场举足轻重,代表了全球市场的90%以上。

在水稻用杀虫剂市场,产品演替不断;同时,在研发管道中,有多个产品孕育待发。

1 全球水稻用杀虫剂市场

据Phillips McDougall公司统计,2014年,全球水稻用农药市场为50.43亿美元。其中,除草剂、杀虫剂和杀菌剂分别占比41.4%、35.3%和21.1%。

表1 2014年全球水稻用农药各产品类型的市场分布

|

序号 |

农药类型 |

所占份额(%) |

|

1 |

除草剂 |

41.4 |

|

2 |

杀虫剂 |

35.3 |

|

3 |

杀菌剂 |

21.1 |

|

4 |

其他 |

2.2 |

|

|

总计 |

100.0 |

2014年,全球水稻用杀虫剂销售额为17.81亿美元,同比增长2.5%,2009―2014年复合年增长率为3.9%。其占全球作物用杀虫剂市场份额为11.0%,占全球作物用农药市场的3.1%。2014年,全球水稻种植面积为1.611亿公顷,与上年持平。

表2 2009―2014年全球水稻用杀虫剂销售额

|

|

2009年 |

2013年 |

2014年 |

2014/13年 |

2009―2014年 |

|

水稻用杀虫剂销售额(亿美元) |

14.74 |

17.37 |

17.81 |

+2.5 |

+3.9 |

|

占全球作物用杀虫剂市场份额(%) |

14.3 |

11.7 |

11.0 |

n.a. |

n.a. |

|

占全球作物用农药市场份额(%) |

3.7 |

3.2 |

3.1 |

n.a. |

n.a. |

|

水稻种植面积(亿公顷) |

1.560 |

1.610 |

1.611 |

+0.1 |

+0.7 |

图1 2009―2014年全球水稻用杀虫剂市场走势

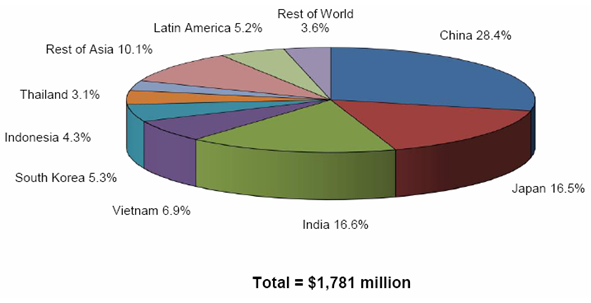

在全球水稻用杀虫剂市场中,中国、印度和日本位列前三甲。2014年,中国水稻用杀虫剂销售额为5.05亿美元,占全球水稻用杀虫剂销售额的28.4%;印度水稻用杀虫剂销售额为2.96亿美元,所占份额为16.6%;日本水稻用杀虫剂销售额仅次于印度,为2.94亿美元,所占份额为16.5%;越南也是水稻用杀虫剂销售额超亿美元的4个国家之一,销售额为1.23亿美元,所占份额为6.9%。

图2 2014年全球水稻用杀虫剂市场分布

表3 2014年全球水稻用杀虫剂市场(按国家或地区分)

|

国家或地区 |

所占份额(%) |

销售额(亿美元)1 |

|

中国 |

28.4 |

5.05 |

|

印度 |

16.6 |

2.96 |

|

日本 |

16.5 |

2.94 |

|

越南 |

6.9 |

1.23 |

|

韩国 |

5.3 |

0.94 |

|

印尼 |

4.3 |

0.77 |

|

泰国 |

3.1 |

0.55 |

|

亚洲其他地区 |

10.1 |

1.80 |

|

拉美地区 |

5.2 |

0.93 |

|

世界其他地区 |

3.6 |

0.64 |

|

总计 |

100.0 |

17.81 |

|

1 根据所占份额计算而来。 | ||

2014年,全球水稻用杀虫剂中的前十大产品分别为:吡虫啉、毒死蜱、氯虫苯甲酰胺、氟虫腈、杀螟丹、噻嗪酮、乙酰甲胺磷、呋虫胺、敌敌畏和噻虫胺等。

2014年,全球水稻用杀虫剂中的前十大市场分别为:中国、印度、日本、越南、韩国、印尼、泰国、巴西、菲律宾和马来西亚等。

表4 2014年全球水稻用杀虫剂中的领先产品和领先市场

|

序号 |

产 品 |

序号 |

国家 |

|

1 |

吡虫啉(imidacloprid) |

1 |

中国 |

|

2 |

毒死蜱(chlorpyrifos) |

2 |

印度 |

|

3 |

氯虫苯甲酰胺(chlorantraniliprole) |

3 |

日本 |

|

4 |

氟虫腈(fipronil) |

4 |

越南 |

|

5 |

杀螟丹(cartap) |

5 |

韩国 |

|

6 |

噻嗪酮(buprofezin) |

6 |

印尼 |

|

7 |

乙酰甲胺磷(acephate) |

7 |

泰国 |

|

8 |

呋虫胺(dinotefuran) |

8 |

巴西 |

|

9 |

敌敌畏(dichlorvos) |

9 |

菲律宾 |

|

10 |

噻虫胺(clothianidin) |

10 |

马来西亚 |

亚洲在全球水稻用杀虫剂市场占据最重要的地位,代表了全球市场的91.1%。但日本在亚洲水稻用杀虫剂市场并不占据统治地位,因此,虽然日本水稻种植面积下降,但其对水稻用杀虫剂市场的影响不及对其他水稻用农药市场的影响大。

回顾过去,全球水稻用杀虫剂市场起起伏伏。2000年,该市场达到峰值水平,这主要由于日本水稻上蝽象和地老虎发生严重所致,不过,其后由于全球经济走向低迷,天气条件不利,价格压力较大等,冲击了全球水稻用杀虫剂市场。2003年以来,水稻杀虫剂市场再度提升,这主要受到稻米价格走强的影响。2009年,在汇率波动、稻米提价、天气干旱及虫害轻发等混合因素影响下,全球水稻用杀虫剂市场出现滑坡。不过,2010年,市场基本恢复,并于2011和2012年持续增长。2013年,汇率波动以及严重的季风气候等拖累了全球市场。2014年,在日本水稻虫害发生加重的形势下,全球水稻杀虫剂市场再度提升。

2 全球水稻用杀虫剂的产品演替

由于许多害虫可以影响水稻生产,所以广谱性的产品在水稻用杀虫剂市场往往占据统治地位。早期使用的对硫磷和林丹很快被20世纪60年代上市的有机磷类和氨基甲酸酯类产品所替代。不过,害虫已经对这些产品产生了抗药性。拟除虫菊酯类杀虫剂(醚菊酯等除外)通常不用于水稻作物上,因为它们对水生生物的毒性很高。1986年,醚菊酯(etofenprox;Trebon)上市;1987年,乙氰菊酯(cycloprothrin;Cyclosal)上市。Trebon提供广谱的杀虫作用;而Cyclosal更专注于防治水稻蝽象和象鼻虫。由于缺乏击倒作用,所以排除了苯甲酰脲类杀虫剂用于水稻。20世纪80年代,在水稻上,几乎没有新化学类型的杀虫剂上市。

1991年,吡虫啉(imidacloprid)上市,商品名为Admire。该产品速效、广谱,具有不同的作用机理,更重要的是,它具有内吸性和长残效作用,因此可用于水稻育苗箱,其活性甚至可以延续到移栽后的植株,并使农民在水稻移栽后不必立即施用杀虫剂。目前,60%以上的水稻面积都在育苗箱使用过杀虫剂。继吡虫啉之后,其他新烟碱类杀虫剂也陆续上市,包括烯啶虫胺(nitenpyram)、噻虫胺(clothianidin)、噻虫嗪(thiamethoxam)、噻虫啉(thiacloprid)和呋虫胺(dinotefuran)等。所有这些产品在水稻用杀虫剂市场获得了较大的市场份额。新烟碱类杀虫剂可有效防治刺吸式口器害虫和咬食性害虫等,因此,它们能防治许多重要的水稻害虫,如飞虱、叶蝉和象鼻虫等。

继吡虫啉之后,多个其他化学类型的杀虫剂上市,它们提供了不同的作用机理。如安万特上市了氟虫腈(fipronil),氟虫腈不及吡虫啉广谱,但也具有内吸性和持效作用,可将杀虫活性由育苗箱延续到移栽后的植株上。2000年,日本化药上市了环虫酰肼(chromafenozide),商品名为Matric。这是一个昆虫生长调节剂,用于蔬菜、水稻、茶树和果树等。2003年,石原上市了氟啶虫酰胺(flonicamid),虽然它与新烟碱类杀虫剂具有同样的化学类型,但其作用机理不同。它具有内吸和渗透作用,拥有快速拒食活性。

最近上市了多个防治水稻鳞翅目害虫的杀虫剂,如巴斯夫/日本农药共同开发的氰氟虫腙(metaflumizone),它提供了新颖的作用机理,通过阻塞昆虫神经系统的钠通道而致效;2007年,拜耳/日本农药共同开发的氟苯虫酰胺(flubendiamide)上市;杜邦/先正达共同开发的氯虫苯甲酰胺(chlorantraniliprole)和溴氰虫酰胺(cyantraniliprole)分别于2008年和2012年上市。氟苯虫酰胺、氯虫苯甲酰胺和溴氰虫酰胺皆为鱼尼丁受体作用剂。先正达仅开发氯虫苯甲酰胺的复配产品。溴氰虫酰胺既可防治鳞翅目害虫,也能防治刺吸式口器害虫。

2012年,陶氏益农上市了氟啶虫胺腈(sulfoxaflor),防治刺吸式口器害虫,这是昆虫烟碱型乙酰胆碱受体激动剂。2014年,明治制果上市了另一防治刺吸式口器害虫的杀虫剂afidopyropen。

表5 最近上市的主要水稻用杀虫剂

|

上市时间(年) |

有效成分 |

商品名 |

开发公司 |

防治谱 |

|

2012 |

溴氰虫酰胺(cyantraniliprole) |

Cyazapyr |

杜邦 |

鳞翅目害虫 |

|

2012 |

氟啶虫胺腈(sulfoxaflor) |

Closer |

陶氏益农 |

刺吸式口器害虫 |

|

2014 |

afidopyropen |

|

明治制果 |

刺吸式口器害虫 |

3 全球水稻用杀虫剂的研究与开发

日本农药株式会社正在开发吡咯类杀虫剂pyriprole(开发代号:V3086),防治半翅目和鞘翅目害虫,土壤和叶面施用。三井化学和巴斯夫正在开发广谱杀虫剂broflanilide(开发代号:MCI-8007),用于包括水稻在内的许多作物,防治鳞翅目和鞘翅目害虫。杜邦的两个水稻用杀虫剂triflumezopyrim(开发代号:DPX-RAB55;中文通用名:三氟苯嘧啶)和dicloromezotiaz(开发代号:DPX-RDS63)防治谱不一样,均通过叶面喷雾使用。

三氟苯嘧啶和dicloromezotiaz皆为新型介离子类杀虫剂。其中,三氟苯嘧啶即将在我国获准登记,它是防治水稻飞虱的优秀药剂,未来有望在该市场领域树立新标杆。

三氟苯嘧啶作用于烟碱乙酰胆碱受体,但其作用机理不同于现有的新烟碱类杀虫剂。据报道,其对传粉昆虫无不利影响,对环境友好。三氟苯嘧啶广谱、高效、持效,对鳞翅目、同翅目等多种害虫均具有很好的防效,可用于棉花、水稻、玉米和大豆等作物。杜邦正将该产品开发用于水稻,防治水稻飞虱、叶蝉等,特别是防治褐飞虱(Nilaparvata lugens)。据杜邦预测,三氟苯嘧啶的年峰值销售额可达1亿~5亿美元。

表6 开发中的水稻用杀虫剂

|

有效成分 |

开发公司 |

开发代号 |

防治谱 |

应用方式 |

|

broflanilide |

三井化学 |

MCI-8007 |

鳞翅目、鞘翅目害虫 |

|

|

pyriprole |

日本农药 |

V3086 |

半翅目、鞘翅目害虫 |

土壤、叶面 |

|

三氟苯嘧啶(triflumezopyrim) |

杜邦 |

DPX-RAB55 |

飞虱 |

叶面 |

|

dicloromezotiaz |

杜邦 |

DPX-RDS63 |

咀嚼式口器害虫 |

叶面 |

4 中国水稻杀虫剂市场

2014年,在17.81亿美元全球水稻杀虫剂市场中,中国占据了28.4%,为5.05亿美元,同比增长了3.1%。这一年,虽然我国水稻种植面积同比略降0.3%,但产量增长了2.1%。

由于人口的大幅增长,中国的粮食产量必须大幅增长。然而,2009―2014年,我国种植面积的复合年增长率仅为0.7%,产量的复合年增长率为1.5%。2004年中期,中国政府开始给谷物种植户发放补贴,以遏制以前的下降,降低进口需求,支持农村经济。然而,虽然我国的粮食产量有所提高,但种植面积仅略超20世纪90年代末的水平。

目前,我国国内生产的农药可以充分满足农业生产的需要,领先产品包括毒死蜱(chlorpyrifos)、敌敌畏(dichlorvos)、噻嗪酮(buprofezin)、吡虫啉(imidacloprid)、三唑磷(triazophos)、异丙威(isoprocarb)、烯啶虫胺(nitenpyram)、乙酰甲胺磷(acephate)、辛硫磷(phoxim)和苏云金杆菌(Bacillus thuringiensis)等。

我国的主要水稻害虫包括褐飞虱和稻纵卷叶螟等。2014年,由于我国北方天气干旱,影响了虫害的发生。

我国南北方均可种植水稻,南方是双季稻,北方为单季稻。近几年,我国水稻产量稳定增长,2014年达到了创纪录水平,为1.445亿吨。

展望未来,我国水稻用杀虫剂市场前景较好,因为市场需求增加,水稻仍需提升产量。国产杀虫剂将在水稻杀虫剂市场持续占据主导地位。

5 水稻用杀虫剂市场前景

2014年,全球水稻杀虫剂的销售额同比增长2.5%,然而,其中的绝大多数是由于日本市场的大幅增长所致。

虽然日本在水稻用杀虫剂市场并不占据主导地位,但总体而言,它仍是影响水稻用杀虫剂市场的主要因素。在水稻用杀虫剂市场,许多技术上的革新是由日本水稻市场的创新、韩国育苗箱处理的示范以及技术的推广等所驱动的。由于水稻是日本的重要作物,且水稻用农药价格相对较高,因此水稻仍是日本新产品上市的主要靶标市场。目前,日本水稻种植面积比较稳定,未来日本有望成为水稻用杀虫剂的主要市场。

亚洲其他地区对水稻用杀虫剂的市场需求稳定,因为虫害暴发,作物损失较为严重。其主要问题是抗性的发展和价格的压力:前者创造了新产品上市的需求,而后者又抑制了新产品的成功商品化。经济发展以及农场经济的力量在水稻用杀虫剂市场发展中担纲重要角色。21世纪初,全球稻米价格低位运行,阻碍了泰国和越南等主要水稻出口国水稻用杀虫剂市场的发展。2014年,水稻价格走势较弱,加之季风气候的不利影响阻碍了水稻用杀虫剂市场的发展。

由于农药管理趋严,特别是中国和泰国等对一些老的、用量大的有机磷农药的严格管理,已经驱动了水稻用杀虫剂销售额的提升。另外,中国官方为提高水稻产量采取了一系列措施,应该也能推动中国水稻用杀虫剂市场的增长,特别是那些作用机理不同于目前占市场统治地位的广谱产品的杀虫剂,或者是能够解决抗性问题的产品,它们的市场往往增长较快。

许多含Bt基因的水稻对螟虫和卷叶螟具有抗性,虽然这些水稻品种还没有上市,但它们已处于开发的后期阶段。显然,一旦这些水稻品种获准上市,被种植者所接受,未来将对传统水稻用杀虫剂市场造成不利影响。然而,中国和印度对转基因性状登记在粮食作物上并没有明确表态,这可能也阻止了转基因性状的商品化。

由于发展和出口的驱动,特别是中国、泰国和越南市场的发展,未来全球水稻用杀虫剂市场将持续增长。水稻用杀虫剂市场有望多方受益:随着泰国稻米去库存的完成,市场需求增加,稻米价格恢复;日本的市场环境将更加稳定;印度市场需求增加等。印尼和马来西亚开展水稻自给自足项目,也应该能使水稻用杀虫剂市场受益。新产品上市也增加了水稻用杀虫剂的销售额,尤其像氯虫苯甲酰胺这样的大单品。然而,韩国市场的持续停滞或将抵消一些积极因素的影响。

预计2019年全球水稻用杀虫剂的销售额可达21.19亿美元,2014―2019年的实际复合年增长率(以2014年为基准)为3.5%。

表7 全球水稻用杀虫剂的市场预测

|

2009―2014年 |

2014年销售额 |

2019年销售额(亿美元) |

2014―2019年 |

|

+2.8 |

17.81 |

21.19 |

+3.5 |

|