ˮ������ݼ�ռˮ����ũҩ�г�40%���ϵķݶ���Ʒ�dz��ḻ��������Ʒ�ֳ��ڷ�����ˮ�������������²�ƷԴԴ���ϲ���������ƶ��Ų�Ʒ�ĵ���������

�ձ���ȫ��1%��ˮ�������ʵ���˽�30%��ˮ������ݼ��г����²�Ʒ����ֵ�IJ�Ʒ�����������ձ���Ʒ�����Ӷ�ʹ�ձ�������Ȼ�س�Ϊ���ݼ���չ�Ŀ�·�ȷ档

��ȻĿǰ���۸��Դ�����ʷ��λ���������г�������Ȼ��ͦ���Ӷ���ˮ������ݼ��г��γ�����֧�ţ�δ����ˮ������ݼ��г��Խ������������

1 ˮ����ũҩ�г�

��������ȫ��ˮ����ũҩ�г���������ƽ���Խ���̬�ơ�2016������۶�Ϊ48.44����Ԫ��ռȫ��������ũҩ�г���9.7%��ͬ������1.8%��2011��2016��ĸ�����������Ϊ-1.3%��

���У�����ռ���г���ͳ�ε�λ���ձ����й���ӡ�ȡ�Խ�ϡ�����λ��ˮ����ũҩ�г���ǰ��λ�����ǵ������۶�Ϊ32.11����Ԫ��ռˮ����ũҩ�г���66.3%���ձ����й����г����Ƹ������ԣ�����ռ����ˮ����ũҩ�г���44.5%��

��1 2016��ˮ����ũҩ�г��ķֲ�(�����ҷ�)

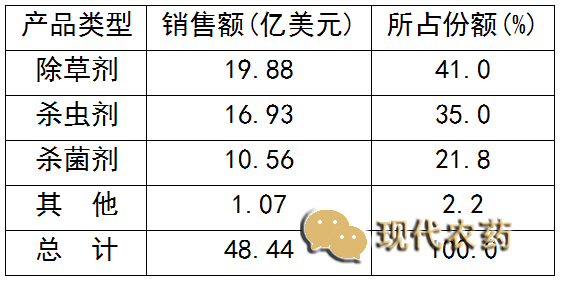

��2016��ˮ����ũҩ�г��У����ݼ�ռ41.0%��ɱ���ռ35.0%��ɱ����ռ21.8%��

��2 2016��ˮ����ũҩ�г��ֲ�(����Ʒ���ͷ�)

2 ˮ����ֲ���

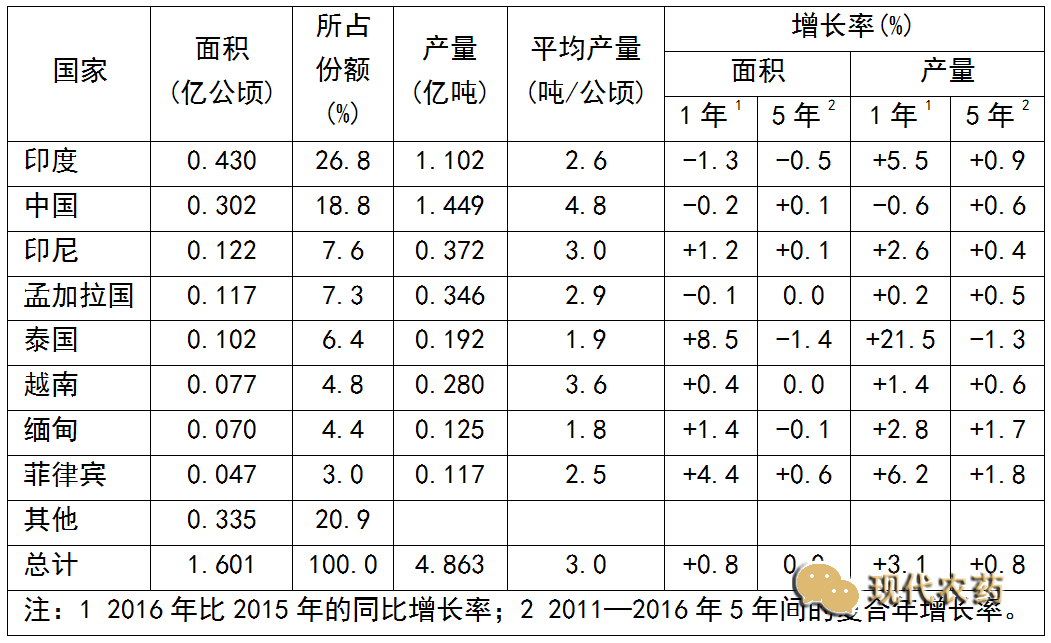

ˮ������㷺��ֲ���´����ȴ����ң�ӡ�ȡ��й���ӡ�ᡢ�ϼ�������̩������ȫ����Ҫ��ˮ����ֲ����2016�꣬ȫ��ˮ����ֲ���Ϊ1.601�ڹ��꣬ͬ������0.8%��2011��2016��ĸ�����������Ϊ0.0����ʾ��5��ȫ��ˮ����ֲ��������ȶ���2016�꣬ӡ��ˮ����ֲ������ڵ�һ��ռ26.8%���й����ڵڶ���ռ18.8%��ӡ�����ڵ�����ռ7.6%��

ӡ����Ϊȫ���һ��ˮ����ֲ��������������ߣ�ƽ������Ϊ2.6��/���ꣻ2016�꣬�й���ˮ��������ߣ�Ϊ1.449�ڶ֣�4.8��/���꣨640��/Ķ����ƽ������Ҳ�Ǹ���Ҫˮ����ֲ������ߵġ�

2016�꣬������̩����ӡ�ᡢԽ�ϡ����ɱ���ˮ����ֲ������ӣ��й����ϼ�������ˮ������ȶ���ӡ�ȡ��ձ����ͻ�˹̹�Ͱ�����ˮ������½�����һ�꣬���۸������»�������������������������������ˮ��������ӡ����������ǿ�չ��ˮ���Ը�������ĿҲ������������ˮ����ֲ��

���۸��ˮƽ���������������һ��ʵȳ�ΪӰ��ˮ��������ˮ����ũҩ�г�����Ҫ���ء�

��3 2016��ȫ����Ҫˮ����ֲ����ֲ����Ͳ���

��20�������ձ��ͺ�����ˮ����ֲ������������½�����Ϊ����ˮ������ݼ��г�����������֮һ��

Ϊ��Ӧ��1996���ó��Э����General Agreement on Tariffs and Trade��GATT�����ձ����ò����ڵ����г������ڵ��ף��ձ������̶���ȡ�������ʩ������ˮ����ֲ�������ˣ���1994��1998��䣬Ϊ����Ӧ�������ߣ��ձ�ˮ����ֲ���Լ��20%��1999�꣬�ձ�������Ȼ�����˶�ˮ����ֲ��������ƣ�Ȼ��������������أ��������ˮƽ��Ȼ�ϸߣ���WTO��ǿ��ִ���½������ӣ����µ��۸��½��ȣ����ù���ˮ����������½�����һ�½����Ƴ�����21���ͣ�����2012��2013�꣬�ձ�ˮ����ֲ�����С�����������Ա�����ʷ��λ��2014��2017���һ���»���

����Ҳ������ͬ���ľ�����ˮ���Ǻ�������Ҫ�����ǰ������г��ܵ��߶ȱ���������1996��ִ��GATT�����������г����ţ��������ӣ��Թ��ڵ�ˮ����ֲ�γ��˺ܴ��ѹ�������������ı䲹�����ߣ�����������������֧�֣�����2005��ǰ��ˮ�����������Լ100���꣬��������ʵ������һĿ�꣬�̶���������һĿ�꣬Ŀǰ��ˮ����������ȶ��½��С�

�ڹ�ȥ20�������ˮ����ֲ���Ҳ��Ϊ���ȡ�2015�꣬����ˮ����ֲ���ͬ���½���11.5%����2016��ͬ��������19.8%������ˮ�������ϸߣ����Լƻ����ڵ��ס�������ԣ�������ˮ������������ȫ��ó�����ɻ��Լ����۸��������

ˮ����ֲ������Ҫλ�ڶ��Ǻ�ӡ�ȣ����Ҽ����ֲ�������ϴ��������ȴ��������²�仯��С��ÿ�����2��3�����

��4 ������Ҫˮ����ֲ���ջ�ʱ��

3 ˮ������ݼ������г�

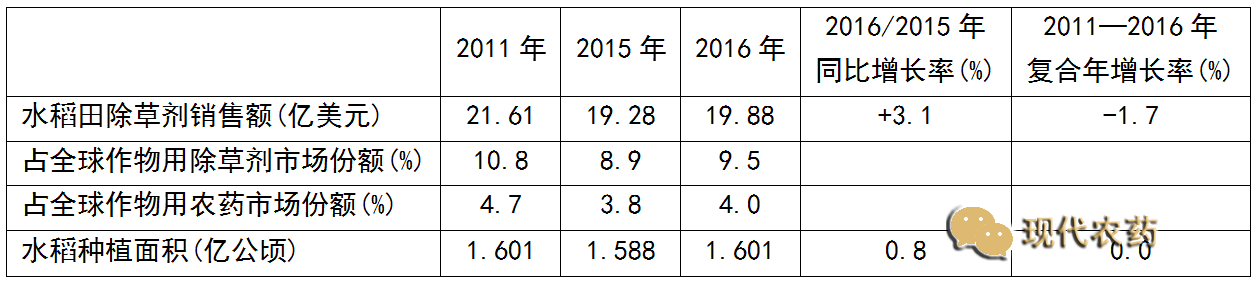

2016�꣬ȫ��ˮ������ݼ��г������۶�Ϊ19.88����Ԫ��ͬ������3.1%��ռȫ�������ó��ݼ��г���9.5%��ռȫ��������ũҩ�г���4.0%��2011��2016��ĸ�����������Ϊ-1.7%��

��5 ��5��ȫ��ˮ������ݼ��г�

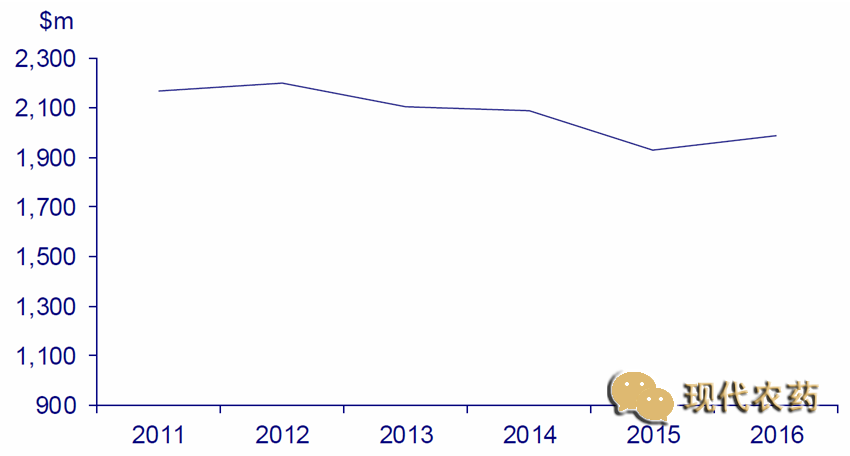

2011��2016��䣬ˮ������ݼ��г�����ʽ���С�2011��2012�꣬ˮ������ݼ��г���������2013��2015��䣬�г��½���2016�꣬ˮ������ݼ��г�������3.1%��

ͼ1 2011��2016��ȫ��ˮ������ݼ��г�����

�ձ���ˮ������ݼ��г���һ�����2016�꣬ռȫ��ˮ������ݼ��г���29.4%���й�λ�ӵڶ�����ռ�ݶ�Ϊ19.0%����������ռ����ȫ��ˮ������ݼ��г��İ�ڽ�ɽ��2016�꣬�й�ˮ������ݼ����۶�Ϊ3.78����Ԫ��

�ձ���ˮ����ֲ�����ռȫ���1.0%������ˮ������ݼ��г�ȴռ��ȫ���30%�ķݶ�²�Ʒ����ֵ��Ʒ��һ���Գ��ݼ����������ȳ�Ϊ�Ƹ��ձ�ˮ������ݼ��г�����Ҫ���ء�����Ϊ��ˣ��ձ�ˮ������ݼ��г����ܹ�ע�����������Ϊ�³��ݼ�����ˮ���г���ǰ�ڡ����й���ˮ����ֲ���ռȫ���18.8%��ˮ������ݼ��г�ռȫ���19.0%�����������ݱȽ�һ�¡�

��6 2016��ȫ��ˮ������ݼ��г�(�����Һ͵�����)

2016�꣬��ȫ��ˮ������ݼ��г���ǰʮ���Ʒ�У��������������λ���������Ϊ�����ݰ�������Dzݰ������ݰ����ݸ�좡�˫����桢��������ᡢ˫���ѡ��аޡ�����¡�ȡ����У�����Dzݰ��ó�������ˮ������ݼ��г�����ϯλ�ã������˵�����

2016�꣬ȫ��ˮ������ݼ�ǰʮ���г��������ձ����й���������ӡ�ȡ�Խ�ϡ�������̩�����������������ӡ��ȡ��ձ���������δ����ˮ����ֲ���ǰ��ǿ������ˮ������ݼ��г��ĵ�λ�൱ǿ��

��7 2016��ȫ��ˮ������ݼ��е����Ȳ�Ʒ�������г�

��ˮ����̱����Ӳݷ��μ��У���ֲǰʹ�õij��ݼ���ҪΪ�̲ݵУ�molinate���ȣ�ѿǰ���ݼ���Ҫ�ж��ݰ���butachlor���ȣ�ѿ����ݼ���Ҫ����ɯ���ף�anilofos�������������cyhalofop-butyl�����������ݰ���fentrazamide�����嶡���ݰ���bromobutide���ȣ�ѿǰ��ѿ��Կ�ʹ�õij��ݼ���Ҫ�����������ݰ���mefenacet�����ײ��ѣ�pyriminobac������������ᣨquinclorac����pyrimisulfan����ݰ���cafenstrole���͇fາ�ͪ��oxaziclomefone���ȡ�

��ˮ������Ҷ�Ӳݷ��μ��У���ѿǰ��ѿ��ʹ�õ�������¡��imazosulfuron����������¡��halosulfuron���ȣ���ѿ����ݼ���¡��metsulfuron��������ɣ�bentazone����������¡��azimsulfuron����2,4-�Σ�2,4-D���ȡ�

��ͬʱ����ˮ����̱����Ӳݺ���Ҷ�Ӳݵij��ݼ��У���f���ɣ�clomazone���ȿ�������ֲǰ��Ҳ������ѿǰ���ݣ�ѿǰ��ѿ��ʹ�õij��ݼ���Ҫ��������¡��bensulfuron��������Dzݰ���penoxsulam����˫����棨pyraclonil��������¡��pyrazosulfuron����˫���Dz�ͪ��benzobicyclon���ͼ��������ᣨimazapic���ȣ�ѿǰ���ݼ���Ҫ�Їf��ͪ��oxadiazon���������أ�pyrazolynate�����̲ݵ���thiobencarb���ͻ���f��ͪ��pentoxazone���ȣ�ѿ����ݼ���Ҫ���������¡��propyrisulfuron�������ݰ���pretilachlor����˫���ѣ�bispyribac�����аޣ�propanil���ͻ�����¡��cyclosulfamuron���ȣ���ֲǰ��ѿǰ��ѿ��ʹ�õij��ݼ���Ҫ�������������ᣨimazethapyr�����������飨pendimethalin�������������ѣ�oxyfluorfen���ȡ�

Ӱ��ˮ������ݼ��г���������Ҫ�������ձ��ͺ������ڵ��۸��Ը���������ļ۸��ձ������Ѿ����ִ��˵������г������Ѿ���ȡ������ˮ����������ߣ�ͬ��������Ҳ���˵������г����ձ���ũ��ƽ�����䳬��60�꣬����û�������˽��������ˮ������ݼ��г��ܵ�ʡ��������չ��������̩����ȥ����Ѿ���ɣ����۸��Ӱ�졣

4 ��Ҫˮ������ݼ��г�

4.1 �ձ�

2016�꣬�ձ�ˮ������ݼ��г�Ϊ5.85����Ԫ��ͬ������9.1%���������Ԫ�ƣ������۶�Ϊ635����Ԫ��ͬ���½�2.1%����ӳ��һ����Ԫ�����ֵ�����г���������1993�괴���702����Ԫ�ķ�ֵ���ۼ�¼��

��ȥ���꣬�ձ����ݼ��г��������з�ӳ�˸ù�ˮ����ֲ����ı仯�Լ���Ԫ��ֵ�IJ�������ǰ��˵��������ˮ������ݼ��г�����Ʒ�������У��ձ��г�ʼ�յ������������á�

�ձ�ˮ�������е���Ҫ�����Ӳݰ���һ�����Ӳݣ���ݣ�Echinochloa crus-galli var. orizicola��������ɯ�ݣ�Cyperus difformis����Ѽ��ݣ�Monochoria vaginalis var. plantaginea�����ڽڲݣ�Rotala indica var. uliginosa����İ�ϲˣ�Lindernia procumbens������ۣ�Dopatrium junceum���������ƣ�Elatine triandra var. pedicellata���Ͷˮ�ȣ�Ammannia multiflora���ȣ��������Ӳݣ���ţëձ��Eleocharis acicularis var. longiseta����ө����Scirpus juncoides�������ȹã�Sagittaria pygmaea����խҶ��к��Alisma canaliculatum����ˮɯ�ݣ�Cyperus serotinus�����ȹã�Sagittaria triforia����Ұݩ����Eleocharis kuroguwai�������Ӳˣ�Potamogeton distinctus����ˮ�ۣ�Oenanthe javanica�����ձ�ˑ�ݣ�Scirpus nipponicus���ȡ�

�ձ�ÿ��ֻ��һ��ˮ������ֲ��Ʒ�ֺ�ʹ�õļ��������ڶ����������ҡ�ÿ��Ͻ����ֲ�Լ�����ҪƷ�֡��������ˮ��ͨ���������ԣ�ֻ�к��ٵIJ���ͨ��ֱ�����Ϸ�����6���꼾ʱ���ԣ�����ˮ��ͨ����ȣ�ˮԴ�ռ��Զ�ѩ��5�����ԡ��ձ�ˮ���ﳣ�������Ҫͨ������;�������Ժ�4��5������缾�������̶�����ֲ��10��20���ٽ���һ���м�ʩҩ������ʹ��һ���Գ��ݼ���������9���ջ��Ϸ���10���ջ��ջ�����ؽ�������״̬��ֱ������5�£���ʼ��ء���ˮ�����ԡ�

��������Jumbo��������ձ�ˮ������ݼ��ļ�������֮һ�����������ȿ���������������ڿ����Կ��У�������Ͷ��ˮ������Ű�װ���ܽ⣬����ɢ�������ӳ������á�������еĴ�����ΪKusatory Ace Jumbo�����ǻ�������¡��bensulfuron-methyl������ݰ���cafenstrole����ɱ��¡��daimuron������Ԫ�����Ʒ��������Ŀǰ�г��ϴ������ĸ����Ʒ�ܶࡣ�ڴ�������һ���Գ��ݼ��У������̱����Ӳݵ����Ȳ�Ʒ�У��������ݰ���fentrazamide�������������cyhalofop�����fາ�ͪ��oxaziclomefone����pyrimisulfan����ݰ���cafenstrole���ȣ�������Ҷ�Ӳݼ����н�����������Ȳ�Ʒ�У�˫����棨pyraclonil�������ݰ���pretilachlor��������¡��bensulfuron����������¡��imazosulfuron��������f��ͪ��pentoxazone���ȡ�

֮ǰ���ձ�ˮ������ݼ��г�������Ԫ�ƣ��������ã�����1993�괴������ʷ���¼������1996���ձ�ִ��GATTЭ������ˮ���г����ȴ����ڵ��׳�����ձ��г�������ǿ���Ե���������ˮ����ֲ�����1994�����ձ�ˮ������ݼ��г��½�������ˮ����ֲ��������۸��½���һ�¡�2000�����г����崦�ڻָ��Ρ�2016�꣬�ձ�ˮ������ݼ������۶�Ϊ635����Ԫ��ͬ���½�2.1%������2016���ձ�ˮ����ֲ����͵��۸��½�1.0%���Ǻϡ�

���ڵ������Խ���������ˮ����ֲ����������ȶ��������ձ�ˮ������ݼ��г������л����������ձ���ũƽ���������ߣ�����ũ��������ʹ�ø���ʡ���Ͳ�Ʒ����Ʒ�۸�������������Ϊ����Ƭӵ�����г����Ѿ���200�����Ʒ����������ȥ10����ȣ�δ���ձ�ˮ������ݼ��г������ӻ����������������������ޡ�

4.2 �й�

�����ޣ�ˮ������Ҫ����ʳ�����˾��о�����Ҫ�ԡ�2016�꣬�й���������ڶ���ˮ������ݼ��г��ĵ�λ��Ȼ���������꣬�й��ĵ��׳����½�����Ϊ��������������

2016�꣬�й�ˮ������ݼ��г������۶�Ϊ3.78����Ԫ��ͬ���½�6.9%��ˮ����ֲ���ͬ���½�0.2%��Ȼ����һЩ��Ʒ���ۼ�������ʹ�����ӵ���Ч����ֹ�����۶���»����綡�ݰ���butachlor��������Dzݰ���penoxsulam������������ᣨquinclorac����ɯ���ף�anilofos��������¡��bensulfuron���ȵļ۸������������������cyhalofop�����f��ͪ��oxadiazon���ȵ�ʹ�����ӡ�

4.3 ̩��

2016�̩꣬����ˮ����ֲ���������8.5%����֮��ˮ���㣬ˮ������ݼ��г�ͬ������12.1%��Ϊ0.65����Ԫ��̩��ˮ�������ȳ��ݼ�������˫���ѣ�bispyribac-sodium�������������cyhalofop�������ݰ���pretilachlor�������ݰ���butachlor�������좣�glufosinate��������¡��pyrazosulfuron�����аޣ�propanil�����̲ݵ���thiobencarb�������뿲��ѣ�pyribenzoxim������f���ɣ�clomazone���ȡ�

4.4 Խ��

2016�꣬Խ��ˮ�����ͬ������0.4%����ˮ������ݼ��г������ȶ���0.97����Ԫ��ˮƽ�ϡ�Խ�����ȵ�ˮ������ݼ����������������cyhalofop��������Dzݰ���penoxsulam�������ݰ���butachlor����2,4-�Σ�2,4-D�������ݰ���pretilachlor�������뿲��ѣ�pyribenzoxim�����f��̲��飨fenoxaprop�����аޣ�propanil������������ᣨquinclorac�����f��ͪ��oxadiazon���ȡ�

4.5 ӡ��

2016�꣬ӡ�ȵ�ˮ����ֲ���ͬ���½�1.3%��Ȼ����ˮ������ݼ��г�ȴͬ��������7.7%��Ϊ71.16��¬�ȣ�1.06����Ԫ��������Ҫ�����ڷ�����������Լ���ũʹ�ø����IJ�Ʒ��2016�꣬ӡ��ʹ�õ���Ҫˮ������ݼ����������ݰ���pretilachlor������飨quizalofop�������������ѣ�oxyfluorfen�����������飨pendimethalin����˫���ѣ�bispyribac-sodium�����ݸ�좣�glyphosate�����ٲݿݣ�paraquat�������ݰ���butachlor����ɯ���ף�anilofos����2,4-�Σ�2,4-D���ȡ�

4.6 ����

������ˮ���г����ձ����ƣ��Ƚ��ġ�һ���Գ��ݼ�ռ���г�������λ��2016�꣬������ˮ����ֲ���ͬ���½�2.5%��ˮ������ݼ��г�ͬ���½�4.0%��Ϊ532�ں�Ԫ��2016�꣬�������ȵ�ˮ������ݼ�������˫���Dz�ͪ��benzobicyclon��������Dzݰ���penoxsulam�������ݰ���butachlor����������¡��imazosulfuron�����������ݰ���fentrazamide���������¡��metazosulfuron�������ݰ���pretilachlor����������¡��flucetosulfuron�����f��ͪ��oxadiazon���ͱ�Ȳ�f��ͪ��oxadiargyl���ȡ�

4.7 ����

��Ȼ������ˮ����ֲ�����ռȫ��ˮ�������0.8%������ȴ��ȫ�������ˮ������ݼ��г���2016�꣬����ˮ������ݼ����۶�Ϊ1.39����Ԫ��ͬ������31.4%��ռȫ��ˮ������ݼ��г���7.0%����һ�꣬����ˮ����ֲ���Ϊ125���꣬ͬ������19.8%������Ҫ�ܵ�������������ϵ��Լ����׳������ӵ�������һЩ�ϲ�Ʒ�������ǵаޣ�propanil������f���ɣ�clomazone����ռ�г��ϴ�ݶ�����Ƚϴ�IJ�Ʒ�У����������ᣨimazethapyr������Clearfieldˮ��������������ᣨquinclorac����������¡��halosulfuron�������������cyhalofop�����̲ݵ���thiobencarb����˫���ѣ�bispyribac���������������ᣨtriclopyr���ͱ��Dzݰ���saflufenacil���ȡ�

����ˮ����Ҫ��ֲ���У�����ɫ��·��˹���ǡ����ݡ�������������ȡ��¿���˹�ȣ�ˮ�����ڷݶ�ϴ�����������Ϊ�ͳ��ݼ�ˮ����ֲ�ĵ�һ���г�����Щ��״���ܶ�ˮ����ֲ����Ӱ�졣��˹���Ѿ���������������������ͪ����ݼ��ķ�ת����ˮ������Ʒ��Clearfield������Ҫ���κ����������Ӳݴ�������ջ��ֵ����������ݼ����ܷ�������ũ��ˮ����Roundup Ready rice�����ڿ����У���Ŀǰ�����ƺ�ûʲô���ơ�������DZ���г������������ĺ�ֱ�����ϣ������ܶ�ó�ײ���Ӱ�죬��������ŷ�˵�ó�ס�

4.8 ��������

��������ˮ����ֲ��Ҫ�ڰ������ױ��ǡ�2011��������������ˮ��������½�̬�ƣ�2016��ͬ���ٽ�1.3%��2016�꣬����ˮ������ݼ����۶�Ϊ0.90����Ԫ��ͬ���½�14.3%�����Ǽ�2009�����������ˮƽ��2016�꣬����ˮ������ݼ��е����Ȳ�ƷΪ��˫���ѣ�bispyribac-sodium�������������ᣨimazapic������¡��metsulfuron�����аޣ�propanil�������������cyhalofop��������Dzݰ���penoxsulam�������������ᣨimazethapyr���������¡���Σ�iodosulfuron������f���ɣ�clomazone����������ͪ��profoxydim���ȡ�

2016�꣬���ױ��ǵ�ˮ����ֲ���ͬ��������15.6%����ˮ������ݼ����۶�ͬ���½�3.4%��Ϊ0.28����Ԫ�����Ȳ�Ʒ�У��аޣ�propanil�����f��ͪ��oxadiazon����˫���ѣ�bispyribac��������Dzݰ���penoxsulam�����������飨pendimethalin�������������cyhalofop����2,4-�Σ�2,4-D�����ݸ�좣�glyphosate�������ݰ���butachlor�����ٲݿݣ�paraquat���ȡ�

4.9 ŷ��

ŷ��ˮ����ֲ�Ƚ����ޣ���������������������������������ණŷ���ҡ�ŷ���г���ˮ����ֵ�Ƚϸߣ��ͳɱ���ũҩ��Ʒ��ռ��Ҫ��λ����̲ݵУ�molinate�����аޣ�propanil������������ݼ��͇f��ͪ��oxadiazon���ȡ��ϸ��IJ�Ʒ�г�Ҳ��������������Dzݰ���penoxsulam������������̣�imazamox�������������cyhalofop����˫���ѣ�bispyribac����������¡��halosulfuron����������¡��azimsulfuron����������¡��imazosulfuron��������¡��bensulfuron���ͻ�����ͪ��profoxydim���ȡ�

5 ˮ������ݼ��о��뿪��

��������ˮ������ݼ��ɹ��IJ�Ʒ�쵼�г�����2,4-�Σ�2,4-D�������ݰ���butachlor�����аޣ�propanil���ȣ���Щ��ƷĿǰ����һЩ����ռ������Ҫ���г���λ��Ȼ�������ŶŰ����������ݼ������У�������1984������¡��bensulfuron-methyl�������У���ˮ������ݼ��г������˸����Եı仯���ձ���ˮ����ֲ��Ҫ�������ְũ������ɣ��������ֵ�����������г��������в�Ʒ�������г��ķ�չ��һ���Գ��ݼ����ձ��㷺ʹ�á�

��Ȼ����¡��bensulfuron-methyl����ͬʱ�����̱����Ӳݺ���Ҷ�Ӳݣ���ͨ������������Ʒ��������������ף���������ǿ��Ժ̱����Ӳݵķ������á���������������ݼ�Ҳ½������ˮ������ݼ��г������ṩ�˷ḻ�ĸ����Ʒ���������ղ���ѧ������¡��pyrazosulfuron���������������¡��imazosulfuron�����Լ���������ũ�����Ļ���������ݼ�����Dzݰ���penoxsulam���ȡ�

����������ݼ��ijɹ�����������ͬ���Ʒ�Ĵ�������������Ҳ���������Ʒ��Ӧ�Ӳ�Ͼ���Ӳݷ��β�Ʒ�Ĵ�����������ɯ�ݺͶ������Ӳ�Ұݩ����Eleocharis kuroguwai���Ͱ��ȹã�Sagitaria triforia���ȡ��ڿ����IJ�Ʒ�У������ƷΪ�̱����Ӳݳ��ݼ��Լ����н�������ij��ݼ���

1990����������������������̱����Ӳݵij��ݼ�����Hodogaya��������������ݼ��������ݰ���etobenzanid����Ʒ��Hodocide����������ũ�����ķ�����������������ݼ����������cyhalofop-butyl����Ʒ��Clincher��ǧ�𣩣�ס�ѻ�ѧ������������������ݼ���ݰ���cafenstrole�������ڸ����Ʒ����ϻ�ѧ�������������ݼ��ײ��ѣ�pyriminobac-methyl����Ʒ��Prosper����Marubeni������������ݼ��в�¡��cumyluron�������ڸ����Ʒ����˹���Ļ�����ͪ����ݼ�������ͪ��profoxydim����Ʒ��Aura/Tetris�����ݶ�������������ͪ����������ݼ��������ݰ���fentrazamide����Ʒ��Lecspro����Mitsubishi Kagaku���������ͪ����ݼ����ͪ��indanofan����Ʒ��Kusastop���������ؿ����ćf�ͪ����ݼ��fາ�ͪ��oxaziclomefone����Ʒ��Samourai/Homerun���������↑�����������ݼ��������ѣ�pyriftalid����Ʒ��Apiro Ace����������ũ��������������ݼ��f�����ݰ���metamifop����Ʒ��Pyzero������ã����Լ���ϻ�ѧ�����Ļ���������ݼ�pyrimisulfan�ȡ�

�ھ��н�������IJ�Ʒ�У�������ݼ����нϸߵ�������ԡ���Tokuyama Soda��������������ݼ���Բݰ���thenylchlor����Ʒ��Alherb����LG��ѧ��������������ϳ�ø��ALS�����Ƽ�����ݼ����뿲��ѣ�pyribenzoxim����Ʒ��Pyanchor������ϻ�ѧ�������������ݼ�˫���ѣ�bispyribac����Ʒ��Nominee�����ձ�������ҩ�����ćf������ͪ����ݼ�����f��ͪ��pentoxazone����Ʒ��Wechser�����ձ�ʷ��ʿ�����ѧ������HPPD���Ƽ�����ݼ�˫���Dz�ͪ��benzobicyclon����Ʒ��Show-Ace����������ũ�����Ļ���������ݼ�����Dzݰ���penoxsulam����Ʒ��Viper�����������Ļ���������ݼ��ױ�����¡��orthosulfamuron����Ʒ��Kelion��Strada����ס�ѻ�ѧ�����Ļ���������ݼ������¡��propyrisulfuron�����ղ���ѧ�����Ļ���������ݼ������¡��metazosulfuron����Ʒ��Altair�������˻�ѧ��������������ݼ�ipfencarbazone����ϻ�ѧ��������f������ݼ�fenoxasulfone����Ʒ��Hiecut�����Լ��ݶ������Ļ���������ݼ���ͪ�Dzݰ���triafamone����Ʒ��Council���ȡ�

2007�꣬�����������˾�����˾��н�������Ļ���������ݼ��ױ�����¡��orthosulfamuron������Ʒ��ΪKelion��Strada��Pivot����ɯ�õȣ���������ˮ��������ݡ�ɯ�ݺ���Ҷ�Ӳݣ��ױ�����¡Ҳ�����ڸ����

2008�꣬����������ũ��ʽ�����ں��������ˇf�����ݰ���metamifop��������ˮ����̱����Ӳݣ���ૻDz�ͪ��tefuryltrione���ɰݶ������˻�ѧ��Zennoh��ͬ������2008�����ձ����У�����ˮ����

2009�꣬��ϻ�ѧ�����˻���������ݼ�pyrimisulfan������ˮ����̱����Ӳݣ���������������ݼ������¡��propyrisulfuron����ס�ѻ�ѧ���У�����ˮ����һ�����Ӳݡ�2009�꣬Kyoyu Agri�������˹���ˮ������ݼ�˫����棨pyraclonil����

2012�꣬�ղ���ѧ�����˻���������ݼ������¡��metazosulfuron��������ˮ��������һ�����Ͷ������Ӳݣ���Ʒ������Altair�Ͱ����ǵȡ�

2014�꣬���˻�ѧ������������������ݼ�ipfencarbazone������ϻ�ѧ�����ˇf������ݼ�fenoxasulfone�����߽Ծ��й㷺���Ӳݷ����ס�

2015�꣬�ݶ�������ѡ���Ի���������ݼ���ͪ�Dzݰ���triafamone������Ʒ��Council������ֱ��������ˮ����ݣ�Echinochloa���������̱����Ӳݺ�ɯ�ݵȡ�

2017�꣬������ũ��������ݼ��ȷ��������florpyrauxifen-benzyl����Ʒ��Rinskor�����У��⽫��Ϊ��˾ˮ�������ȳ��ݼ�����Dzݰ���penoxsulam������Ҫ���䡣

��8 ������е�ˮ������ݼ�

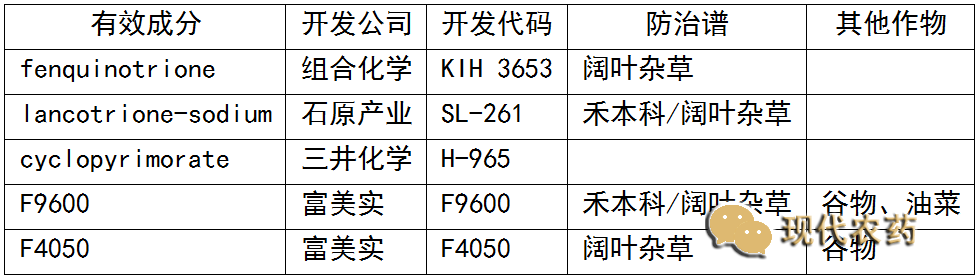

��ϻ�ѧ���ڿ�����fenquinotrioneΪHPPD���Ƽ�����ݼ���ʯԭ��ҵ���ڿ���lancotrione-sodium��ѿǰ��ѿ��ʹ�ã�����ˮ����̱����Ӳݺ���Ҷ�Ӳݣ�������ѧ��cyclopyrimorate���������ڿ����Σ�����ʵ���ڿ���F9600��F4050������Ʒ��ɱ�����ס�

��9 ȫ�����ڿ����е�ˮ������ݼ�

6 ˮ������ݼ��г�չ��

�����������������Ÿ߲�����ˮ���г�����ˮ����Ϊ����������Ҫ����ʳ����֮һ������ȫ��Լ60%�˿ڵ���Ҫʳ����ɡ���ˮ��Ϊ��Ҫ��ʳ����ĵ�������Ҳ���˿������Ͽ�ĵ���������δ������ˮ�������������Ժ����ԣ��Ӷ�����ˮ������ݼ��г���������

����Phillips McDougall��˾Ԥ�⣬2021�꣬ȫ��ˮ������ݼ��г�������23.26����Ԫ��2016��2021��ʵ�ʸ����������ʣ�����2016����ʣ�Ϊ3.2%��

��10 ˮ������ݼ��г�Ԥ��

δ����Ӱ��ˮ������ݼ��г��Ĺؼ������ǵ��۸�ʱ��2014�����ڣ�����ȥ�����ɣ�2015�꣬��۸�ʼ�ָ���Ȼ�������ڵ��۸��ܴﵽ��ʷ��λˮƽ��

�ڴ˱����£��ձ����������������ǵĵ��׳������ޣ����й������ڹ����������ӣ�����һֱ�ܵ����ơ��Ӷ��ڵ�����������������Ҫ���ڹ���ˮ���г����������ڴˡ�

Ŀǰ��ӡ�ȡ�̩����Խ�Ϻ������ǵ�����Ҫ���ڹ���Ȼ��������й��ĵ�������������ӣ������г�Ϊ�˳�����Ҫ���ָ�ˮ����ֲ��

Ŀǰ��ȫ��û���ͳ��ݼ�ת����ˮ����Ʒ����ֲ��Ȼ�����ͳ��ݼ���ת����ˮ������������ͪ����ݼ���Clearfieldˮ�����Ѿ����������������ǺͰ�����Ʒ����ֲ���ݶ����ڿ����ͳ��ݼ�ת����ˮ�������ԣ�δ�����꣬�����ͳ��ݼ�ת����ˮ����Ʒ����Ҳ�����ܶ�ˮ������ݼ��г���ɴ��Ӱ�졣

|