�������

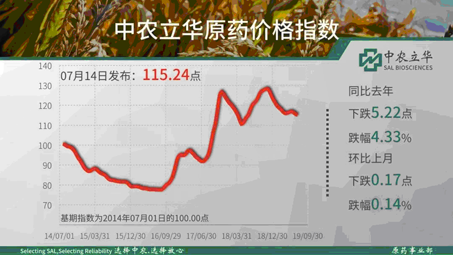

�³��������ع���������Ⱦ���⣬���»��ױ��ǣ������л������ǣ���Ϊ���������У��ѵõ�������𣻵��г��������г����鿪ʼ�����۸��������ԣ���漰������������������εIJ��Ľ�����г������������ء�2019��07��14�շ�������ũ����ԭҩ�۸�ָ����115.24��ͬ����������ͬ��ȥ�����µ�4.33%�����ܲݸ��ԭҩ������ǣ���ɱ�����ɱ����ԭҩ���Ʒ�۸���ԣ������Բ�Ʒ�ڵ���������٣�Ҳ�Ӹ�λ���䣬����ָ���ص���

���ݼ��г�

ѡ���Գ��ݼ�Ʒ����Ȼ��Ӧ���ţ������ں��ڣ��ն˻����������г����뵭�����ܻ��״�����ǵ�Ӱ�죬�ݸ��ԭҩ���ܴ�����ǣ�������ָ�����2019��07��14�շ�������ũ�������ݼ�ԭҩ�۸�ָ����100.70�㣬���ȴ������3.02%��

���²ݸ��ԭҩ��������������ұ��۵�2.6��Ԫ/�����ϣ��������ڻ��������ǣ����������Ի�������ͣ�����ԭҩ���ɵ��ԣ����������ҿ���λ���г������ߵ͵�11.2��Ԫ/�����ڣ��вݿ�ĸҩ�г��Ƽ��������Ȼ�ϴ������м������ǣ����ҹ������ţ��г�����4��Ԫ/�֡�

��������ݼ��г�������ҩ�������г�����ά�ֵ�λ�����±��ݰ�ԭҩ�۸�3.55��Ԫ/�֣�����Ҫ��ע������ͣ�����г���Ӱ�죻�Ҳݰ�ԭҩĿǰ��Ͱ�͵�����2.2��Ԫ/�����ڣ������������Ϊ���ң����ݰ�ԭҩ��2.25��Ԫ/�֡�����ݰ�ԭҩ��2.4��Ԫ/�֡�����ײݰ�ԭҩ��2.4��Ԫ/�֡��������ݰ�ԭҩ����ɱ�۾�������7.2��Ԫ/�ֵĵ�λ����ҩ���ڻ���������

��������ԭҩ�������Ҳ��ܵ������ն��Ƽ��۸���ԣ�������������ʹ�ö������ӣ��г�ά����4.6��Ԫ/�֡����ǰ�����ԭҩ�������ƣ����ڼ��ڻ����������г�ʵ�ʳɽ���12��Ԫ/�����ڡ�������ԭҩ�����ܻ���Ӱ�죬���ᴦ���Ѷȴ��������ޣ�����Ŀǰ�������յ�ͣ�����г��۸�3.8��Ԫ/�֣�����Ϊ������Ӧƫ����

��Ч��������ԭҩ�ն��г���Ϊ�ȶ��������ι�Ӧ���ţ������ʲ��㣬�г����۵�24.5��Ԫ/�֡������ԭҩ������¡ԭҩ��Ӧ���ţ������м����λ���������ޣ�����ͣ���Ӷ࣬�����ڼ��ڻ���������������26��Ԫ/�֡�34��Ԫ/�ֵĸ�λ���ȷ���������������ԭҩ�����г�����һ�㣬�����γ����������ޣ������������ޣ��г�����λ������23.5��Ԫ/�֡�

��ȻĿǰ�䱽���Ӹ�λ��������������ԭҩ�����Dz�ͪԭҩ�����ϴ�Ӱ�죬������������ԭҩ�г��������Ϊ����ʵ���г��ɽ��۸���18.5��Ԫ/�֣����Dz�ͪԭҩ�г���ҩβ����Ŀǰ�г��۸�26��Ԫ/�֣�����Ϊ���������ԭҩ�������ҽ��٣����ն˶Ըۻ�Դ���ܶ�һ�㣬���ڽ����������г�����������12��Ԫ/�֣������ˮ����4.6��Ԫ/�֣��������ԭҩ�ն�����һ�㣬�۸��»�������19.5��Ԫ/�֣�Ȳ����ԭҩ�г��������ɴ��ڣ�Ŀǰ����ԭ���Ϲ�Ӧ���ţ���Դ����Ϊ�����г�����30��Ԫ/�֣���Ӧƫ����

ϩ��ͪԭҩ���ҿ���λ���ȴ�����Ӧ���ţ����ڹ���ѹ�����ӣ��г��۸�17.2��Ԫ/�����ϣ�����ƫ������f����ԭҩ������Ȼƫ�����ͺ�������ʹ�û�Դ�г��۸��ϵ���8.3��Ԫ/�֣����ߺ�����Դ�����������ɻ𱬣����ҿ��������٣������ڶ���Ϊ����˫���Dzݰ�ԭҩ�г�������������ߣ��г�������85��Ԫ/�֣���ҩ�������٣��г���治�ࣻ�籽¡ԭҩ���ɹ�Ӧ���ţ����ڶ���Ϊ�����г�����46��Ԫ/�֡�

���Ӽ۸��λ��2,4-Dԭҩ���������ӣ����¼۸�1.7��Ԫ/�֣������ص����f��ͪԭҩ�������Ҽ��٣�ȱ�ڽϴ��۵���33��Ԫ/�ֵĸ�λ����Ӧ��Ȼʮ�ֽ��š�ݬȥ��ԭҩ�����ͷţ���ҩ����������2.2��Ԫ/�֣����ѹ���ϴ�

ɱ����г�

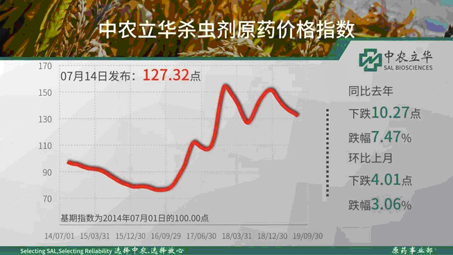

���Ʒ�ߵͣ�����ָ������»���2019��07��14����ũ����ɱ���ԭҩ�۸�ָ����127.32�㣬�������´���µ�3.06%�������ࡢ�̼����Ʒ�����

��ά����ԭҩϵ����Ȼ��Ϊ��ͦ�����γ����ŵ�Ϊ�������������������ν��ܶȽϲ��ά���ؾ����г�����78��Ԫ/�֣���ά��ԭҩ��ó�����϶࣬��ͨ�����в��ֵͼۻ�Դ���г��ɽ��ص�117��Ԫ/�֡���Ȼ���ҽ����ӵ����۸��λ���������г����ֻ�Դ�����г������ں��ڣ��ɽ�ƫ����

��Ȼ���������顢����������f��ມ�CCMP��CCMTά�ָ�λ�����̼���ԭҩ���ڳ��ڵ��ԣ�����λ���۸�������С�������ԭҩ�ߵ͵�14.2��Ԫ/�֣�ळ���ԭҩ�ߵ͵�15.5��Ԫ/�����ڣ�����ɽ�������ϩळ氷ԭҩ�۸��»�����23.5��Ԫ/�֣�����ԭҩ�����������ޣ�����������������10.5��Ԫ/�֣���氷ԭҩ�����������������������Ӱ�죬���ұ�����15.5��Ԫ/�֡�����ͪԭҩ�г������������Ӧ���ţ���Ŀǰ������ҩ���ں��ڣ��������٣��۸���䵽18��Ԫ/�����ڡ�

�л�����ԭҩ�ܻ��״�����ǵ�Ӱ�죬�۸������������ԭҩ���������٣��г�������2.85��Ԫ/�ֵĸ�λ��������ԭҩ�۸�ά��7��Ԫ/�ֵĸ�λ��������ԭҩ��������������ऴ�������Ӱ�죬�г��۸����ǵ�4.6��Ԫ/�֣�������ԭҩ��Ӧ���⣬��ҩ����������3.85��Ԫ/�֡�

������ԭҩ����ͣ������Ϊ��������δ�õ��ͷţ����ڶ����϶࣬Ŀǰ�۸�73��Ԫ/�֡�����2,6-��������������Ӧ�������⣬����ԭҩ�����������ޣ����¹����IJ�Ʒ�г��۸����������������������ɽ��ţ�Ŀǰ�����ԭҩ��48��Ԫ/�֡�������ԭҩ��45��Ԫ/�����ϵĸ�λ��ʭ����ԭҩ���ۼ���������Ŀǰ����46��Ԫ/�����ϣ�������ԭҩ�����������������۵�45.5��Ԫ/�֡�

������������ͤ��������������г���Դ�������ӣ��۸��ߵͣ��������Ʒ������ֻص�����Ч�ȷ������ԭҩ����31.5��Ԫ/�֣���������ԭҩ���ɳ�����������35��Ԫ/�֣��������ԭҩ�۸��ߵͣ����۵�11.2��Ԫ/�֣���Ч�������ĸҩ����5.3��Ԫ/�֡�

������ԭҩ�������Ҽ��٣��г���Դ�������ޣ����۵���11.5��Ԫ/�����ϣ�������ԭҩ��Ȳ����ԭҩ�Ȳ�Ʒ����һ�㣬�ֱ𱨵�13.5��Ԫ/�֡�4.1��Ԫ/�֣����г��ɽ�������ߡ�

������ԭҩ����������ԭҩ������������ԭҩ�������������ж���ߵ����⣬Ŀǰ�������ޣ��м��幩Ӧ���ţ��г�����λ�����ڼ۸���35.5��Ԫ/�֡�46��Ԫ/�֡�58��Ԫ/�֣����ڹ�ӦԤ�ƶ������Բ��Ỻ�⡣

ɱ�����г�

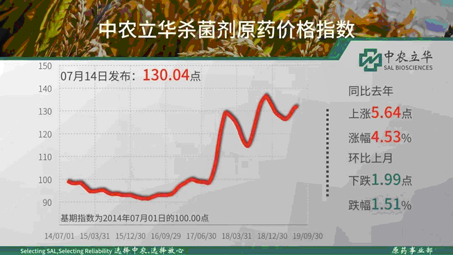

ɱ��������Ҫ�������ؼ����ڽ��գ�ɱ�����г���Ӧѹ����2019��07��14�շ�������ũ����ɱ����ԭҩ�۸�ָ����130.04�㣬ͬ��ȥ������4.53%�����������µ�1.51%�����ں��ڣ���ҩ���������

���Ѽ���ԭҩ���ҿ����ʻ������г��»���25��Ԫ/�֣����ſ��������ӣ�����Ԥ���г�������������������ԭҩ���ڽ�Ϊ���ԣ����г����Ӱ�죬�۸�ά�ֵ�λ��Ŀǰ�۸�11.2��Ԫ/�֣�����ԭҩ����һ�㣬��ӡ�Ȼ�Դ������г��۸�14.5��Ԫ/�֣�����ԭҩ�м��幩Ӧ���ţ�������������������Ȼ�г����ֻ�Դ���۽ϵͣ�������ȱ����Ȼ�ϴ���15��Ԫ/�����ҡ�������ԭҩ�����ʵͣ��г��۸�9.3��Ԫ/�����ϡ�������ԭҩ���ڳ��ҿ����ʵͣ��г���Դ������ţ���ͨ��Դ����85��Ԫ/�����ϡ�������ԭҩ�г����������٣��۸��λ������45��Ԫ/�֡�

�����Ѿ���ԭҩĿǰ���ڼ���ũ����˾����ʼ�����������������ͷŽϿ죬�۸�ӵ͵㷴��������19.5��Ԫ/�֣���������ڸ��˹�Ӧƫ����״��������ԭҩ�����м��幩Ӧ��Ȼ���ţ����Լ۱��ߵͣ��������ŵ��϶࣬������ҩ���ں��ڣ�����ԭҩ�۸�36��Ԫ/�֣��Ѿ���ԭҩ����ͣ���Ӷ࣬�������Ϊ�����г��۸�33��Ԫ/�֣�뿾���ԭҩ��50��Ԫ/�����ң��������ƣ��������������Ҽ��٣��г��������Ϊ����

�����ԭҩ���������ԭҩ�������һ���ѹ���ϴ���λ������������һ�㣬�г��۸�ֱ𱨵�3.75��Ԫ/�֡�3.2��Ԫ/�֣���Ϊ�ȶ����fù��ԭҩ�г��۸��ȶ���15��Ԫ/�����ң����������Ҽ��٣���र�ԭҩ�����������������Ҽ��У������������ѹ���Ŀǰ�۸���35��Ԫ/�֣��г�ȱ�ڴ����ʰ�ԭҩ���ҿ������ޣ��г�����λ���۸�17.5��Ԫ/�����ϣ��������ز��㡣

��˪��ԭҩ��ҩ���ڵ����������ҿ����ʲ��㣬�г���Ӧ���ţ������ᵽ75��Ԫ/�����ϣ��г�һ������������ԭҩ���γ��ҿ������г�����35��Ԫ/�����ϡ�ϩ������ԭҩ����ù��ԭҩ�������ԭҩ���ɹ�Ӧ���ţ��۸�ֱ𱨵�16.5��Ԫ/�֡�15��Ԫ/�֡�17��Ԫ/�֣�Ŀǰ�г�������ĵ����ڸ��˹�Ӧ�IJ��㡣

�м����г�

����ԭ�ͼ۸�������������������������������ԭ����ά�ֵ�λ���ȼ��г���λ�����ص���Һ��۸��ߵͣ����ؿ���λ����������һ�㣬����������Ŀǰ�����ص���3.4��Ԫ/�����ڣ��ܹ���ͣ������Ӱ�죬�������г������߸ߣ������ܻ������Ӱ�죬�۸������ǡ���ȩά�ָ�λ����ͤ�������λ�ߵͣ�CCMP�۸���䵽12.5��Ԫ/�����ڣ�CCMT���ɽ��ţ����۵�6��Ԫ/�֣������ᡢ��������DV�������г���Դ�������⣬�������µ���23��Ԫ/�����ڣ�������Ҳ�����ߵͣ��f��ມ������顢��������ȼ۸��ȶ��������м������ն�δ������Ӱ�죬����������Լ��

��

���ι�Ӧ������ȫ��������������ĸ�ѹ��Ŀǰ��ҵ���νӵ���Ը��Ȼ�������г��������������ƣ���ͨ�����б��ֻ�Դ���ն���ҩ���ڽ������г�������Ԥ�ƺ����г��������Ϊ����

����Դ����ũ����ԭҩ��

|