1 草甘膦行业概况

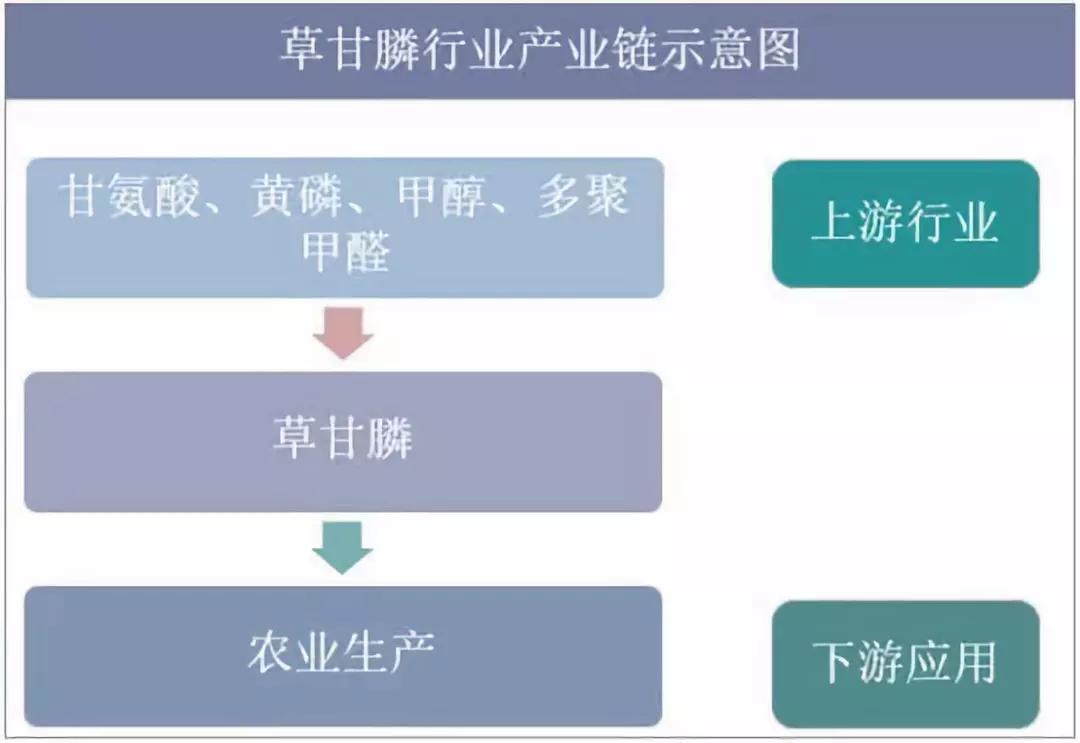

草甘膦是许多广泛使用的除草剂中的有效活性化学成分,它在欧盟的使用受到了严格的监管。草甘膦与转基因作物并无直接关系,非转基因作物一样要打除草剂草甘膦。草甘膦的产业链上游原料为甘氨酸、黄磷、甲醇、多聚甲醛等,下游应用于农业生产。

相较于甘氨酸法,IDA法具有产品纯度更高(可得到97%以上的草甘膦原粉)、环保成本较低、综合收率较高等优点。

2 中国草甘膦行业发展现状分析

据统计,2019年上半年中国农药出口金额同比下滑6.78%。预计下半年随着受气候影响被推迟的种植需求恢复,情况将有所好转。长期来看,随着全球农产品消费的持续增加,农产品价格的底部回暖,预计全球作物保护市场农药需求将保持稳定增长。

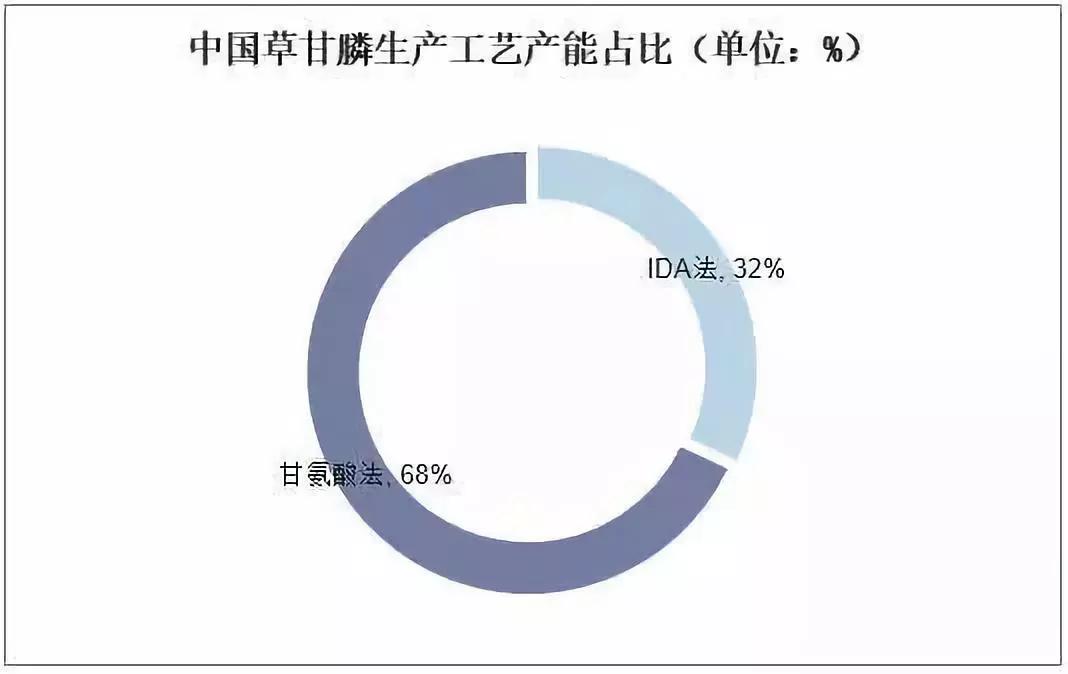

目前国内产能大都采用甘氨酸法,其中甘氨酸-亚磷酸二甲酯法工艺最为成熟,应用最为广泛,目前甘氨酸法工艺在中国草甘膦有效产能中占比接近7成。

甘氨酸法所用的原料主要包括甘氨酸、黄磷、多聚甲醛、甲醇、液氯等,其中甘氨酸、黄磷在成本占比较高。

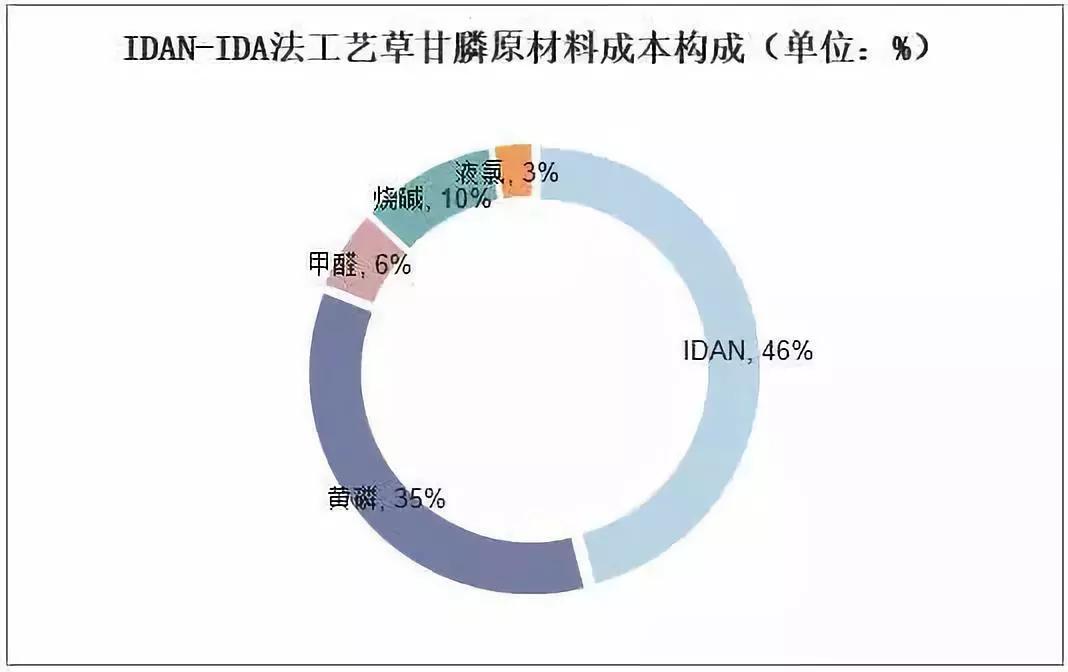

IDAN-IDA法所用的原材料主要包括IDAN、黄磷、烧碱、甲醛、液氯等,其中对成本影响较大的主要是IDAN、黄磷等。

2012―2013年草甘膦价格的上涨刺激中国企业产能扩张步伐,2014年中国草甘膦总产能达到近94万吨,较2012年增加近40%。大量新增产能的进入加剧行业供给过剩压力,草甘膦价格持续走低行业盈利水平不断下降。2016年国内供给侧改革的推进叠加严厉的环保督察行动,行业部分中小落后产能开始持续退出,以高峰值计其中甘氨酸法产能减少12.5万吨,IDA法产能减少9.5万吨。目前来看中国草甘膦有效产能稳定在72万吨左右,行业供需格局得以改善。

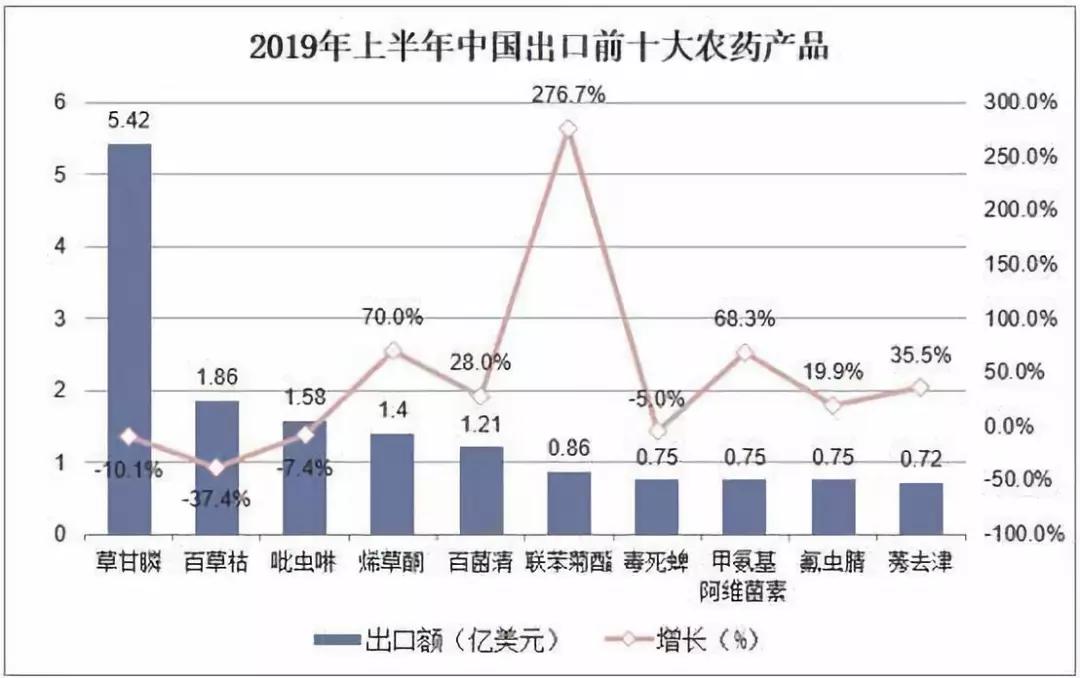

进口方面,据统计,截至2019年上半年,中国杀虫剂、除草剂及类似品进口量为5.11万吨,同比增长14.2%,进口金额为4.51亿美元,同比增长7.7%。

出口方面,据统计,截至2019年上半年,中国杀虫剂、除草剂及类似品出口量为81万吨,同比降低0.2%,出口金额为26.14亿美元,同比降低6.7%。

3 中国草甘膦行业竞争格局分析

供给端的约束下,近几年草甘膦行业基本没有新增产能,行业进入存量博弈的阶段,行业CR5达到72%,企业数量减少到11家左右,随着持续的环保安全生产高标准,预计未来行业集中度仍有进一步提升的空间。

2018年兴发集团完成对内蒙腾龙的收购以18万吨总产能居国内第一,行业CR5达到72%。江山股份以7万吨总产能,行业占比接近10%。

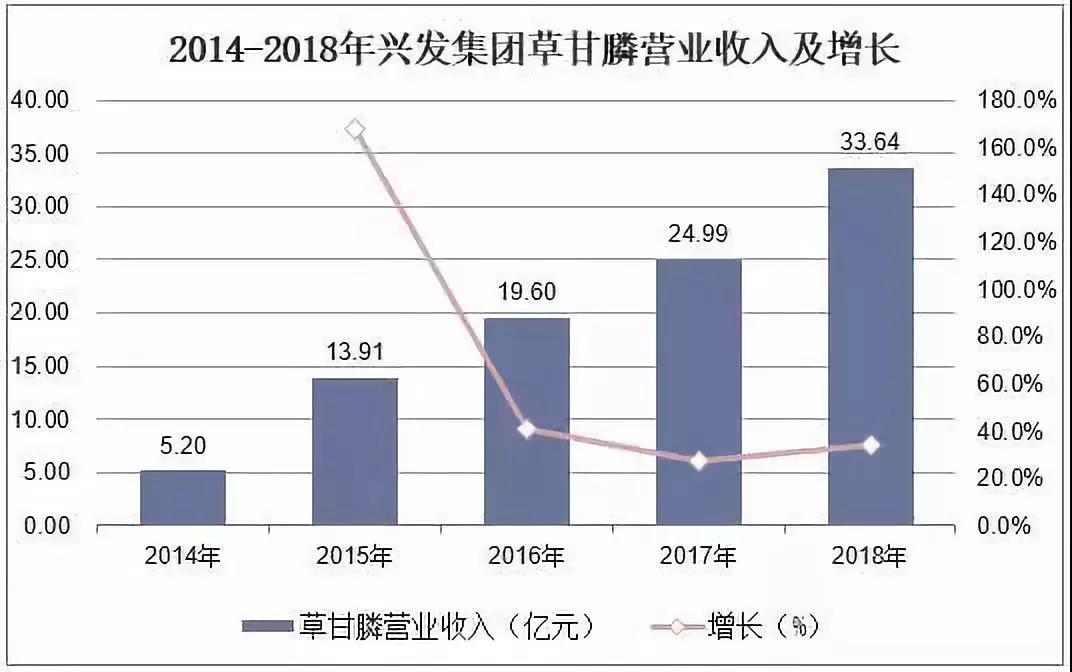

兴发集团国内草甘膦行业龙头,现有草甘膦产能18万吨(权益产能14.75万吨),产能稳居第一;据统计,2018年兴发集团草甘膦营业收入达到33.64亿元,同比增长34.6%,占总营收的18.84%。

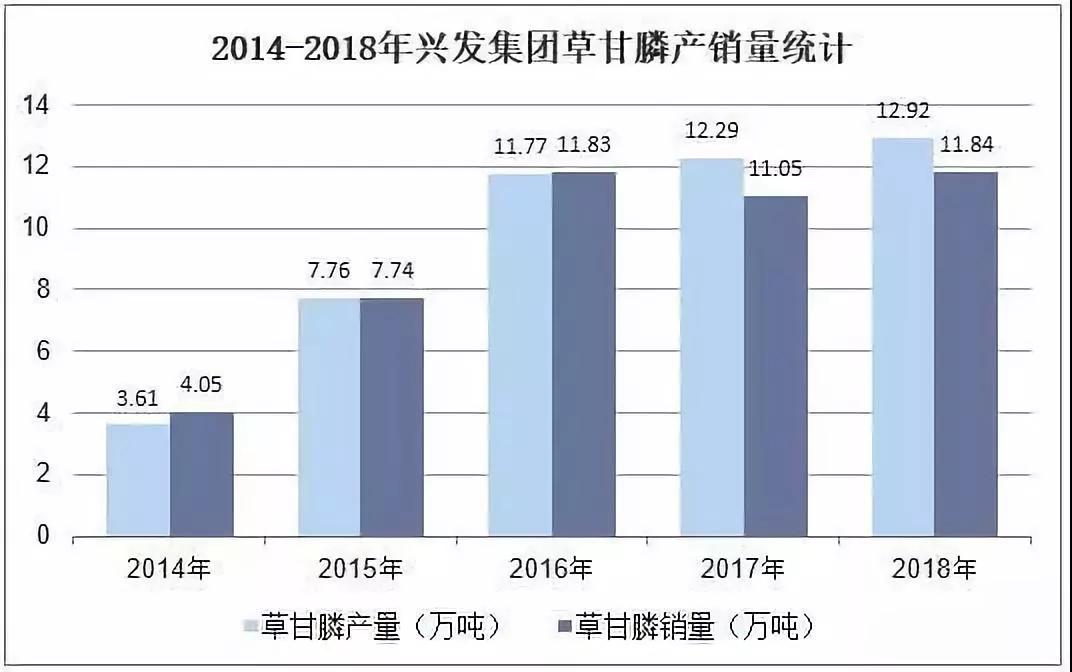

产销量方面,据统计,2018年兴发集团草甘膦产量为12.92万吨,同比增长5.14%,销量为11.84万吨,同比增长7.16%。

4 中国草甘膦行业发展趋势分析

国际对草甘膦的致癌性辩论不止,国内也盛传草甘膦对土壤的危害性严重,但目前灭生药剂可替代产品甚少,草甘膦还要存在一段时期。众所周知,草甘膦的杀草谱侧重于禾本科杂草,且死草缓慢,因此在百草枯时代一直处于下风。针对一些多年生杂草,草甘膦有内吸传导的作用,可以有效降低持续危害,使用得当则逐步根除,因此也得到广泛认可。

4.1 草甘膦的发展方向是复配混合的多元化,增加杀草谱、杀草提速是第一目标

(1)触杀性药剂的混用

与阔叶杂草触杀作用明显的乙羧氟草醚、麦草畏等药剂进行混用,不仅杀草谱有了质的提高,且死草速度得到明显提升,他们与草甘膦的有效成分含量大约配比为1:19。

(2)激素类除草剂的添加

激素类除草剂对草甘膦的促进作用十分明显,有部分专家不建议草甘膦与二甲四氯等激素类除草剂混用,但从众多国内登记配方发现,这个建议不成立。二甲四氯钠(异辛酯)、二四滴酸、氯氟吡氧乙酸异辛酯、三氯吡氧乙酸等激素类除草剂,将草甘膦带入了一个新的时代,对阔叶杂草增效提速不说,让草甘膦的性价比得到大幅提升,赋予其新的生命力。

(3)禾本科药剂的加入

草甘膦对禾本科杂草的防除优于阔叶杂草,但也不是万能的。近两年,芦苇、茅草以及狗牙根,严重损坏了草甘膦的声誉,不说低温时对草甘膦的影响。温度正常的夏季,芦苇、茅草、狗牙根的防除,让很多人头疼不已,添加精喹禾灵、高效氟吡甲禾灵等防除禾本科杂草的优秀药剂,强强联合,让难题迎刃而解。

4.2 草甘膦的另一个发展方向是向环保剂型的转变

从原药合成的废水处理到制剂产品对土壤的酸性危害,草甘膦的研究一直在继续。鉴于农业执法部门已明确规定禁止含量低于30%的草甘膦销售使用,而对于环保要求及差异化的追求,除去多元组合的发展,更多的草甘膦向高含量、粉剂或颗粒剂型演变。草甘膦对健康和环境的影响也必将影响其今后发展,笔者觉得,草甘膦在国内市场也已经是穷途末路了,期待新的灭生性除草剂产品的出现。

另外一点是草甘膦精品化的雕琢。从原药(母液或原粉)、乳化剂、增效助剂等的选择,无不要求厂家精益求精,药效的充分体现将会使草甘膦的市场竞争白热化,不是比价格,而是比质量,农民的用工费用也是其发展的助推器。

“卖点”的噱头不再是唯一。“速效草甘膦”“遇水变蓝”“补钾的草甘膦”“开荒神器”……产品同质化严重,药效示范将变得更加重要,农民要实实在在的效果,今后的市场,笔者预见:草甘膦将诞生一定的国内企业品牌产品。

来源:华经咨询企鹅号

|