1 2020���й�ũҩ�����ֹ���ƽ��

1.1 �й�ũҩ��Ӧ��ת���¶Ȳ��������ȶ�

�ɹ���ͳ�ƾֽ�������ݿ��Է��֣������ҹ�ũҩ����������������ԽΡ���һ��Ϊ200��2014�꣬��������ڿ��������Σ���2000���73.16������������2014���374.4�������긴��������Ϊ12.46%��2014��2015��ﵽ��ֵ���ڶ���Ϊ2015���������ڼ���������ٻ��䣬��2015���374.4��������2019��224.5��������������½�11.20%��ͼ1�����ҹ�ũҩ���������½����й���������������߳������еĽ����ũҩ�����ܵ��ϴ�����������С����½���˳�����Ʒ���ж����������

ͼ1 2000�������й�ũҩ������仯���

�������й�ũҩ�������ִ���½����й�ũҩ��ҵ���������չ�Ľ����Ҳ��ȫ�������½���Ȼ���ڵ���Ҫ��2019��1��12���й�ũҩ�ۼƲ���Ϊ225.4������ͬ���½�0.2%�������������ƽ���������㸴��������ҵ���������Ӻ��²������ͷţ�Ԥ��2020���й�ũҩ��Ӧ��220����������ũҩ���幩Ӧ��ת���ź��Ѿ���Ϊ���ԡ�

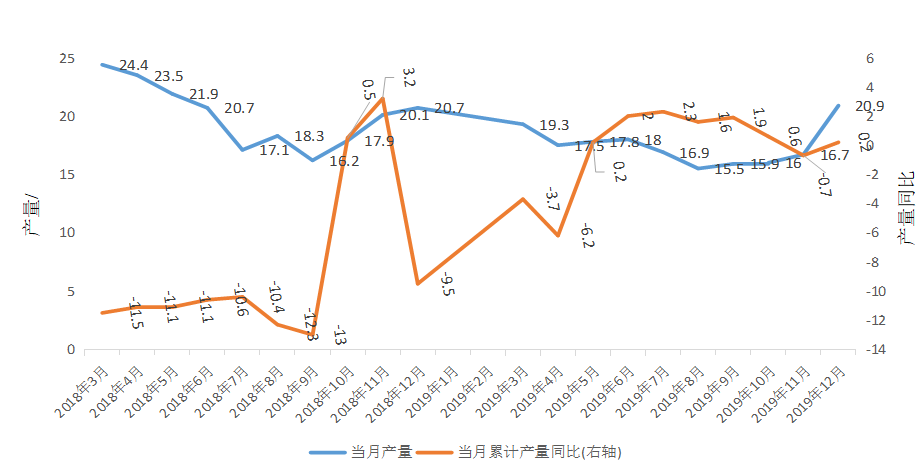

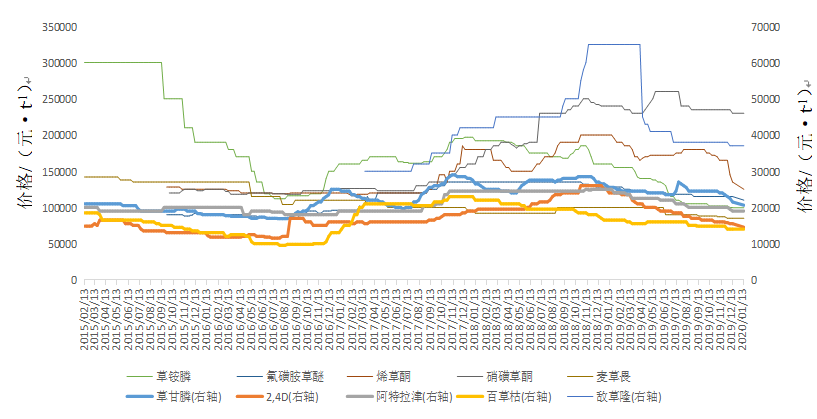

��2018��2019���ҹ�ũҩ�¶Ȳ�����������������ͬ����ת�õļ���2019��4����ˮ�����ش�ը�¼�������ũҩ�����ۼ�ͬ��Ϊ-6.2%����2019��ֵ��·��ۼ�ͬ������ֵ���¶ȹ�Ӧ����������2019��12�²���Ϊ20.9������ͼ2�����¶Ȳ���������β����Ӧ������ת��2019�깩Ӧ�����������൱���ۺ��������й�ũҩ��Ӧת�ã�Ԥ��2020�꽫����������̬�ơ�

ͼ2 2018��2019���ҹ�ũҩ�¶Ȳ������仯

1.2 �й�ũҩ�г�״����Ԥ��

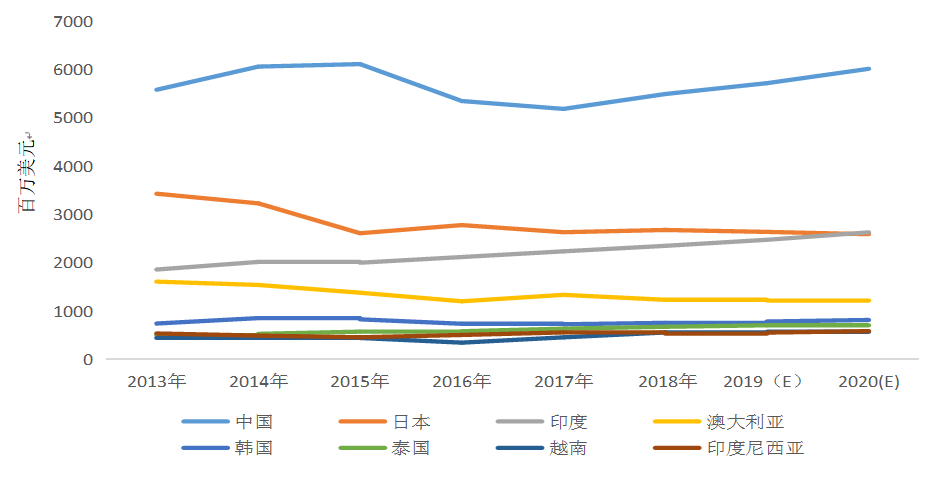

��2009������������һֱ��ȫ������ũ���ﱣ���г��������г��������ʺ����������൱��Ԥ��δ��������Ȼ��ȫ�����������г���2019���й����ձ���ӡ���г��ֱ�Ϊ57.16��26.35��24.71����Ԫ��ͼ3���������ۼ�ռ�����г�66.5%�ķݶδ�����ǽ��������������г���Խ�Ϻ�̩����������С���г������ٶȽϿ죬������ڡ���С�������������г�֮��IJ�ࡣ

ͼ3 ������Ҫũҩ�г���չ״��

��2���������ֻ��������Ԫ���ʴ��ڱ�ֵ״̬��ԭҩ�۸���Ը�λ��Ԥ����Щ����ʹ��2019������ũҩ�г���ʵ�����������������Ҽƣ���ͼ4�����簴��Ԫ������ũҩ�г��������»�������������������Ҳ��һЩ��Ҫ���ҵ�ũҩ�г����Ӱ�졣��ӡ�ȣ��Ⱥ����ԣ��Ĵ����dz������ظɺ��������ǹ��Һ��鲻һ�����ձ�ֲ��Э����ƣ��ձ�ũҩ���۶�ͬ���������dz��ݼ����г������������¡����й������Ͳ���ֲ������ӣ�����ϣ��ͨ����չũҵ�����ͶԽ�����Ҫũ��Ʒ�ģ������ף�����������Ӧ��ó���ž��ƣ�ʹ���й��г��������ӡ�����PhillipsMcDougall����Ԥ�⣬2019������ũҩ�г��ݶ����Ԫ�ƣ������½�1.6%��Ԥ�Ƶ�2020�겿�ֺ��ֽ��õ����⣬�۸�Ҳ������������̩���г����²�Ʒ�����ƶ��������г�֮һ����ͬʱҲ�ܵ������������������ġ����ۡ���ʱ�������ʽ��ڲ�Ʒ��Ӱ�졣

ͼ4 2018������ũҩ�г��ṹ����λ��������Ԫ��

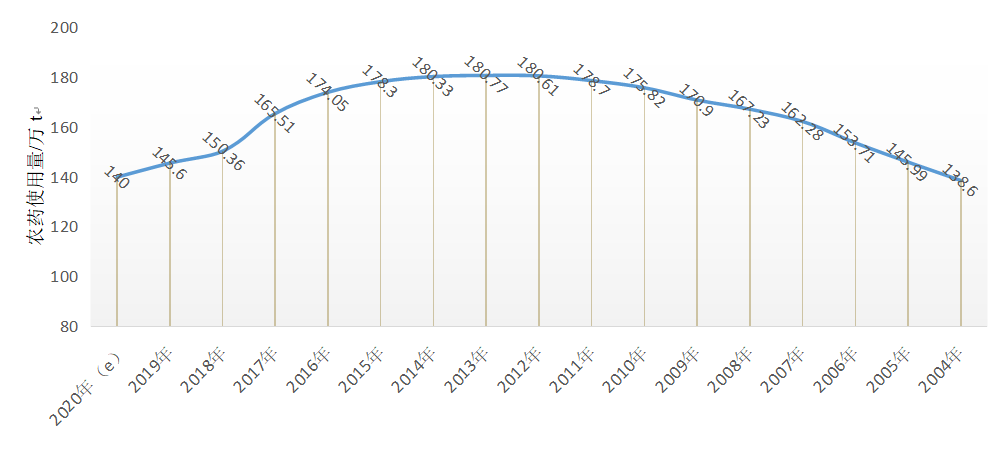

���й������������2004��2014�괦��ũҩʹ�������Σ�2014��ʹ�����ﵽ��ֵ��Ϊ180.77�������۰�ԭҩΪ59.65��������2015��ũҵ�������ũҩʹ���������ж���֮���ҹ�ũҩ���������н���2019��ũҩʹ����Ϊ145.6�������۰�ԭҩΪ48��������ͼ5����

ͼ5 2004�����ҹ�ũҩʹ����Ʒ���仯���

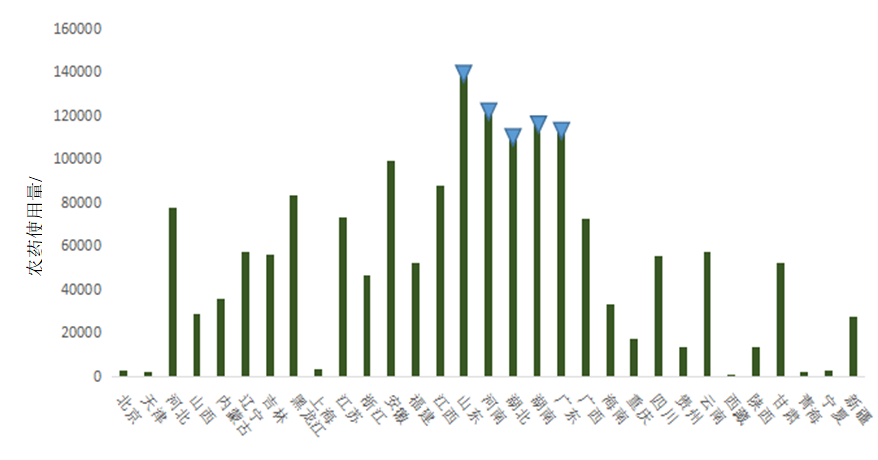

��ʡ��ʹ���������Ŀǰ�ҹ�ũҩʹ����Ʒ������10������ʡ��Ϊɽ�������ϡ������������Լ��㶫�ȣ�ͼ6������Щ����ũҩʹ�û����ߣ����ũҵ�����á����������ߡ�����ָ���ߵ��йء��������ҹ���Чũҩʹ�ñ�����ߣ�ͳ��ͳ�ε�ʵ�У���ʩҩ�ȸ��ַ����ĵ��ӣ�ũҩʹ�û������ʡ��ʹ�������������½�����ũҵ��ʡ����ʹ��������2�����10������Ʒ����

ͼ6 2017���ҹ���ͬʡ��ũҩʹ����Ʒ�������

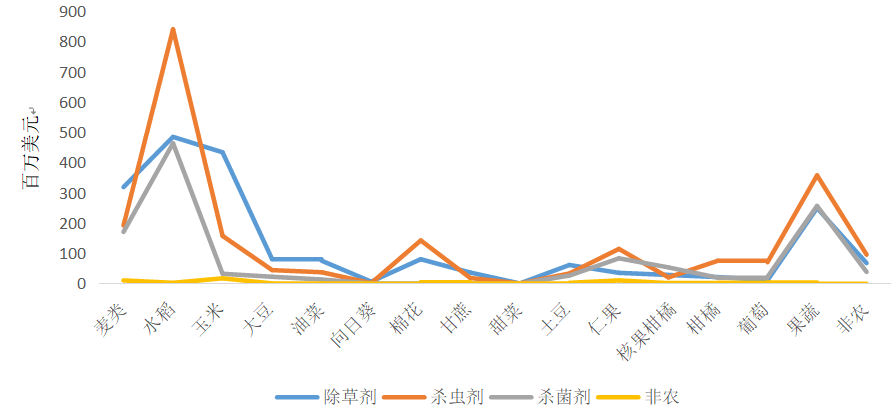

����ũҩƷ�ֺ��������֣��ҹ�ũҩ��ɱ���Ϊ������ռ��Ϊ40%�����ݼ�Ϊ36.45%��ɱ����Ϊ22.13%������Լռ1.4%��ͼ7���������г���ˮ������Ϊ�������ֱ�ռ32.62%��15.75%�����������Ҳ��10%���ϡ�2015���������ҹ�����ʵ��ũҩ�������ж��������ʳ��ֹյ�������2019���ҹ�ˮ�������ס�С��������ʳ����ũҩ�����ʴﵽ39.8%����2017�����1%��2020��ũҩʹ�������������䡣

ͼ7 2018���й�ũҩ�г��ṹ

����ȫ��ũ���������µ���Ϣ��Ԥ�⣬Ԥ��2020��ȫ��ũҩ��������������ƽ����ũҩʹ�������������䡣����2019��ů�������Ӱ�죬Ԥ��2020�겡�溦���δ���ѹ������Ҫ��ע�ݵ�̰ҹ���ڻ���������̬�ƣ�Ԥ��ɱ�����ɱ�����������С�����������ݼ�������С���ص���

�ൺ��ԭũ�������ѧ����˾���³�������Ϊ���ӹ��ʿ���2020��ȫ��ũҩ���������½�������ȫ����ʳ�۸���Ժ�����2��ԭҩ�۸�����Ӱ�죬���ڽϸ�ԭҩ�۸������۳�ѹ���ն�����һ�㡣

2 ���ڽ������н�

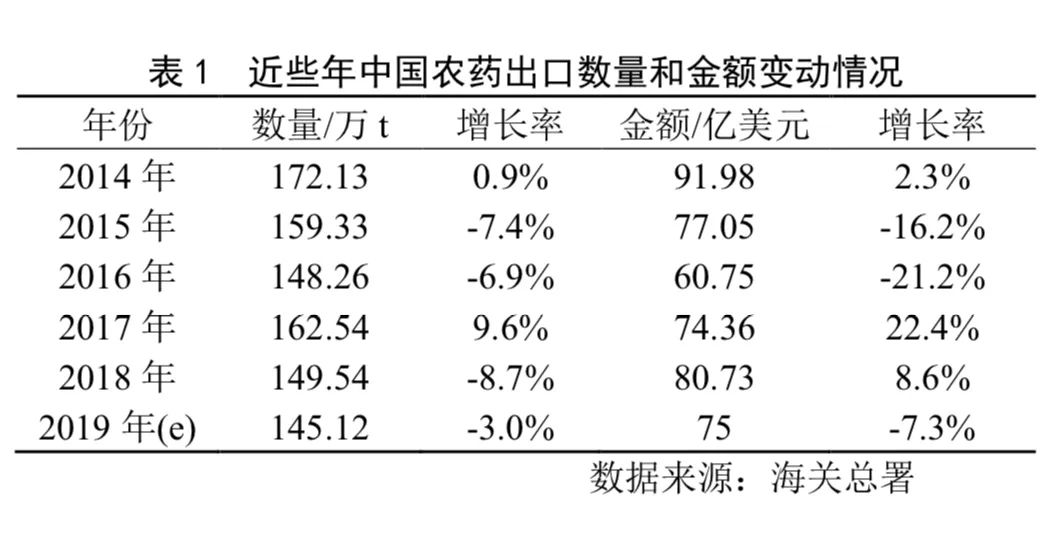

2016��2017���й���ҵ��Ӧ���������ͷΪ�˱�֤��Ӧ��ȫ�Ӵ�ɹ������ڼ���ʴ������������ĽΣ�2017����ڴﵽ162.54������2018��2019��С�����䣨��1������2019��ȫ��ũ���г���ó��սӰ�죬������ֶ�������֮ŷ�ޡ������ȵ��������쳣������ֲ�������ӳ٣�ȫ��ũҩ�����������У�����ó��ҵ�������ڡ����˺�ǰ��֧ЧӦ�����֣�Ԥ��2019���й�ũҩ���������ͽ�����С����˫������δ����������ֹۡ�

�й���ȫ����Ҫ��ũҩ��������������ũҩʹ���������������ߵ�ʵʩ������ũҩ��������½���������ǰ������ó������ǰ��δ���������ڹ�˰�����ϵIJ�����δ��������Ҳ��Ӱ���ҹ�ũҩ���ڵ�������֮һ���й�ũҩ50%���ϵIJ�Ʒ�����ڣ��ڳ������Ʋ�̫�ֹ۵������£�����ѹ����С�������й��²��ܲ����ͷţ��ݸ�좡����좡��ٲݿ��Լ���������ݼ����ڽ��������ԣ�Ԥ��2020���й�ũҩ���ڽ������н����ҳ��ڽ���½�������

����ũҩ��ҵ���ڵ�ѹ�������߽���ũҩ��������ҵ�Ӵ����Ż���Ͷ���¼�������װ��������ȡ�ᣬ��ѡDZ����Ʒ��Ӧ�����ܻ����ߵ��ֶν��ͳɱ�������ѹ����Ӧ���Ƚ��İ�ȫ�����ֶκͰ취���������ڲ�Ʒ�����IJ���ȣ���߳����ۺϾ���������ǿ���ڶ���Ȩ���������ڿ����²�Ʒ���������г����������ʷ��յȷ������ù����������ҵ���������飬ʵ��ǿǿ���ϣ���ǿ��ҵʵ�����Ӷ���һ���ƶ��й�ũҩҵ��������г�����ʵ����ũҩ��ҵ������Χ����һ��һ·�������߳�ȥ���ƶ�2020��ũҩ����˳�����С�

������ũ�ݺ�ũ����Ϣ��ѯ����˾�о�Ա�Ų���Ϊ��2020���ҹ�ũҩ���ڼ����Բ������ڣ�ȫ��������ڽ������н���

3 ��ҵ�����������У���ҵͶ�ʻ���

�ܹ��ҹ�����ĸ��������ȫ�������ߵ�Ӱ�죬������ҵ���������»�����֮�²������ͷţ���ҵ�����Ӿ磬ũҩ��ҵ����Ӫ�պ��������پ������½�����ҵ�����������У������������١�2019��ȫ���ͼۼ������У�����ȫ��Χ�ھ��õ��ԣ��ֻ�����Ʒ�۸���ֽϴ���Ȼص�����ʼ���Եľ����յ㣬2020����ҵ���������������䡣������ҵ��ȥ2��ౣ���˽ϸ߾�������ҵӯ�������Ĵ�������Լ������ܵij����˳���ʹ����ͷ��˾�߱���һ��������������2019ũҩ��ҵ�̶��ʲ�Ͷ���ܶ�ͬ������5.2%��ͼ8����Ťת������2�긺�����ľ��沢��ʵ�ִ����������ҵ���������Ѿ��и��ռ��������좡����η�ȴ��λ��Ʒ���ڲ����ͷ��У���ҵ���ڽ�����һ���������ڡ�

ͼ8 2017��2019�ҹ�ũҩ��ҵ�̶��ʲ�Ͷ���ܶ�����

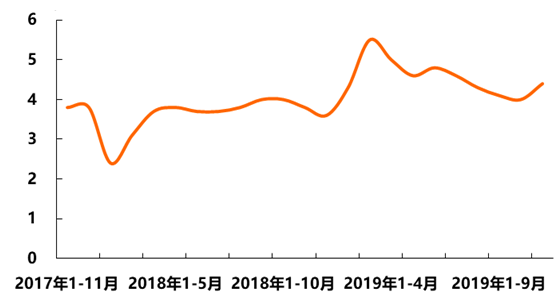

��ֹ2019��12�£��ҹ�ũҩ����PPI 3��������3����ת����ԭҩ�۸�ָ��������»���ũҩ��ҵ����۸���3���λ������һ������ѹ�������ǿ��ǵ���ǰ��ҵ���������2017���нϴ����𣬱����жϼ۸�����ص���ǰλ�ÿ����Բ���

4 ԭҩ�۸�����м̣������ι��з���

������ũ����ԭҩ�۸�ָ������ֹ2020��1��12�գ�ԭҩ�۸�ָ��Ϊ101.53��ͬ���½�16%��ͼ9���������½�3.0%������ԭҩ��������м̡�2019��ԭҩ�۸�ָ��������Ȼص�����ҪԵ�ڴ���Ȩ�س��ݼ���ɱ����۸����ߵͣ������������ԣ��ֲ�Ʒ�����Ա��⣬ͬ�������µ�Ʒ������63%�������µ�Ʒ��Ҳ�����ࡣ

ͼ9 2014��2019�ҹ�ԭҩ�۸�ָ���������

2020����ݼ������������������۸��½��������ޡ�ȫ���ݸ���г�ƣ��������2019��۸���ַ��������������鲨���������ơ�Ŀǰ���좼۸��ȶ��������½�����������ת���ֽΣ��������Ͳ����м�����ҵ�����Լ��Ĵ������ӹ�˾������3���£����ڲ���ԭ�۹�Ӧ�������٣��г��۸��ȶ��������й����좿�������ȫ����좹�Ӧ�������ţ������г����ڼ۸��ά������������Զ�����۸����Լ����ϵ���Ŀǰ2,4-��ԭҩ���϶࣬���ҽ����ɶԳ彵��ѹ���������嵭ֹ��ס�µ����ƣ�Ŀǰ�۸�Ϊ1.45��Ԫ/�������ǰ�����ԭҩ�������ƣ����ڱ����������г�ʵ�ʳɽ���11��Ԫ/�����ڡ�ϩ��ͪԭҩ���ڶ������٣��������ӣ��۸���12.8��Ԫ/����ά�����ơ����Dz�ͪԭҩ�����м��幩Ӧ��ȱ��Ӱ�죬Ŀǰ�г��۸�Ϊ23��Ԫ/����ά�ָ�λ�����η�г������嵭�����βɹ��������ޣ���Ӧ�̽����豸���ޣ��������ĽΣ��ɽ���Ϊ8��8.5��Ԫ/����ͼ10����

ͼ10 2015��2019�ҹ����ֳ��ݼ�ԭҩũҩ�۸���������

2019���ҹ�ɱ������ڲ�Ʒ�۸�����ߵͣ�ͬ���������µ���ɱ����۸�ص���Ҫ�ܵ��̼��ࡢ�����ࡢ��ά�ε�Ȩ�ز�Ʒ����ص���Ӱ�죨ͼ11����

�̼���ԭҩ���ڵ��ԣ�����λ���ҹ������������������м����ܹ��Ը����㣬��ҵ��2-��-5-�ȼ���व���Ҫ�м����������٣���Ʒ�ۺϳɱ��½����������¹�����Դ���ӣ�����2019���ҹ��������۸�һ·���£������ҹ��������۸�������������ų��۸��»��Ŀ��ܣ���ǰ�ڵ������Ƚϴ�Ԥ��2020���й��������۸��»��������ޡ�

�л�����ũҩ�����н�����2019���ҹ�����������ص�12.5%��2020�궾���繩Ӧ��Ϊ���㣬���ա�����������Ӧ�̿������ã��г���Ӧ����������Ҫ�м���������ऴ��ƺ��һ��Ȼ����г���Ӧ���㣬���һ��Ȼ���۸�������̽���ӳɱ��Ͽ���Ԥ�ƶ�����۸����е����ռ䡣

�����������м��幩Ӧ���ӣ��������ͷţ����ι����������أ��г��۸�ս�������ҡ���Ч�ȷ������ԭҩΪ23��Ԫ/������������ԭҩ��Դ���࣬�۸��»���24.5��Ԫ/�����������ԭҩ�۸�����ߵͣ����۵�9��Ԫ/������Ч�������ĸҩ����5.15��Ԫ/������ά�γ��ұ����ȶ�����Դ����ƫ������ά���ؾ����г�����69��Ԫ/�����۸��������������ڷ������������ȳ汽�����������������ά�Ρ�ʭ����ͳ�����ȶԲݵ�̰ҹ�������Ч��Ԥ�ƶ��ڼ۸����ȶ���

ͼ11 2015��2019�ҹ�����ɱ���ԭҩ�۸�����

2020���ҹ�����ɱ����ԭҩ�۸������λ��ͼ12��������ɱ����ͣ����ҵ��Ҫ���н���ʡ���ҹ��������Ѽ����ɱ����ԭҩ��Ӧ����û�иı䣬����ɱ����ԭҩ�۸������λ������������ϩ�����������Ʒ�������»�ͨ���С�

����ԭҩ���ҿ����ʵͣ��г�ȱ�ڽϴ۸������λ�����Ѽ���ԭҩ�г����Ա����������࣬��Ӧ���㣬�۸������λ�������Ѿ���ԭҩ���������������λ���δ������ȱ����Ȼ�ϴ����������������������г�����ѹ��������ԭҩ�����м��幩Ӧ���⣬�г��۸���ֻص����Ѿ���ԭҩ����ͣ���Ӷ࣬��漫�٣�Ԥ�Ƽ۸����Ի��䣻뿾���ԭҩ�����������Ҽ��٣��г��������Ϊ����뿾���ԭҩ��ԭ���Ͻ��ڶ�����Ӱ�죬Ԥ�ƺ����ԻṩӦ���ţ��۸������λ��

ͼ12 2015��2019�ҹ�����ɱ����ԭҩ�۸�����

����ķ(�й�)�ܾ�����ƽ����Ϊ���й�ԭҩ�۸�����м̣������ι��з����������ȶ���ǰ���£����ڴ���ũҩ��Ӧ�ȶ�������������������������µ����أ�Ԥ��2020��ԭҩָ����һ���µ�����ȫ������������ޡ�

�ۺ������������Ͱ�ȫ�����Ȼ���ָ�ѹ���ߣ���������ԭҩ�۸���Ѵ����ͬʱ��ԭҩ��λ����Լ����ˮƽ����������۸��Ѿ����ֻص������й���ֲ����ϵͣ��Ƽ���ҵ����ũҩ��������������ѹ����ԭҩ�۸���䣬�������ν����з��ա�

��Դ��������ũҩ����2��

|