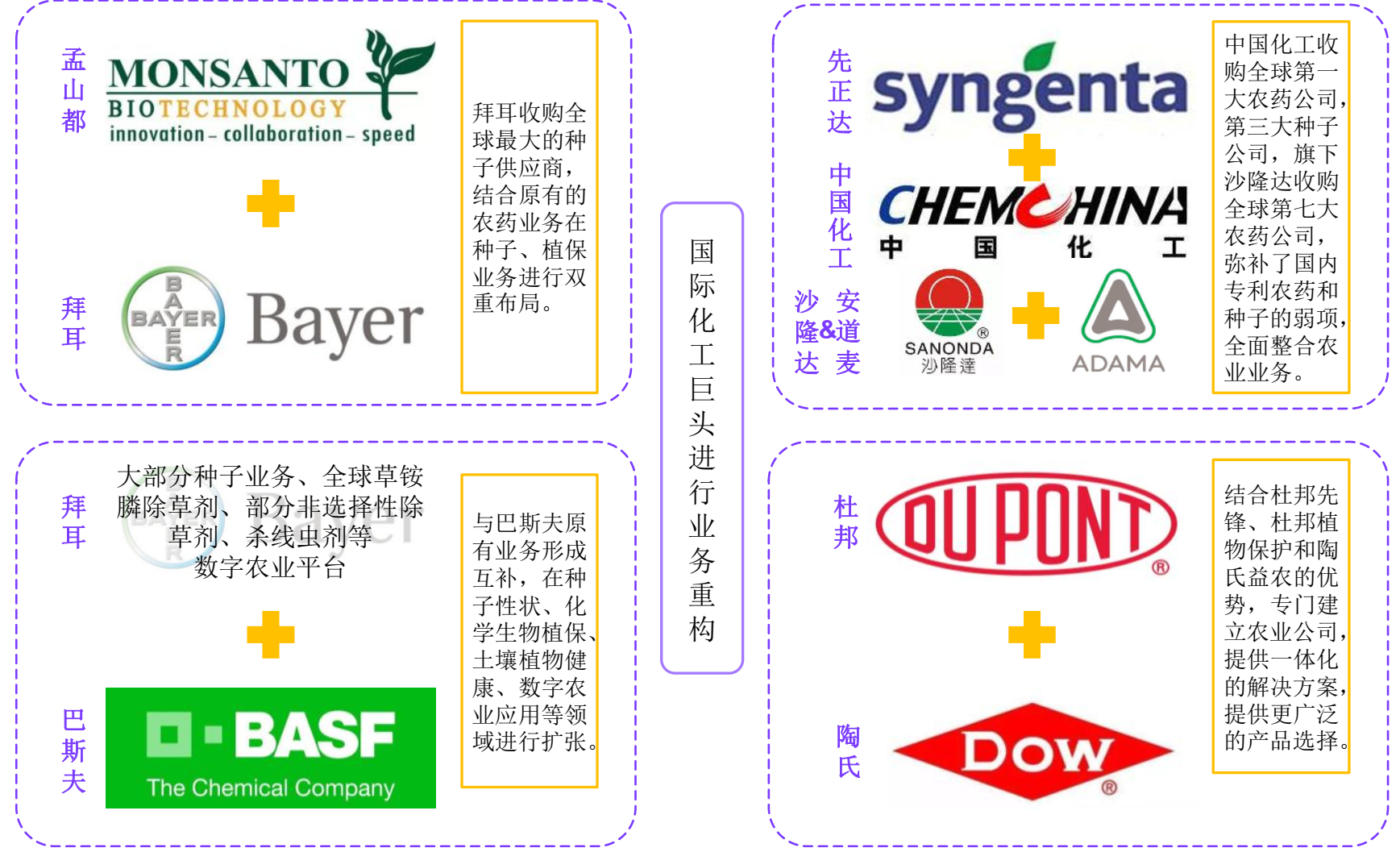

2018�꣬����ȫ��ũ����ͷ�ĺϲ�������ҵ��Ҳ�����ϣ���ҵ���жȽ�һ��������ͼ1�����ݶ��չ�����ɽ����������Ű�ϲ������϶Ű�����ũҵҵ���ſƵϻ���2019��6����ŦԼ֤ȯ�������������У��й��������Ź�˾�չ��������˹����ȫ�ӹ��˰ݶ�������ҵ����Phillips McDougall 2018�걨�棬�ݶ����Ƶϻ���������λ�ã��ֱ�ռ��ȫ����ҵ�г��ݶ��29%��21%���������˹��ֱ�ռ��8%��5%��

ͼ1 ����ũ����ͷ֮�����������¸��|����֤ȯ

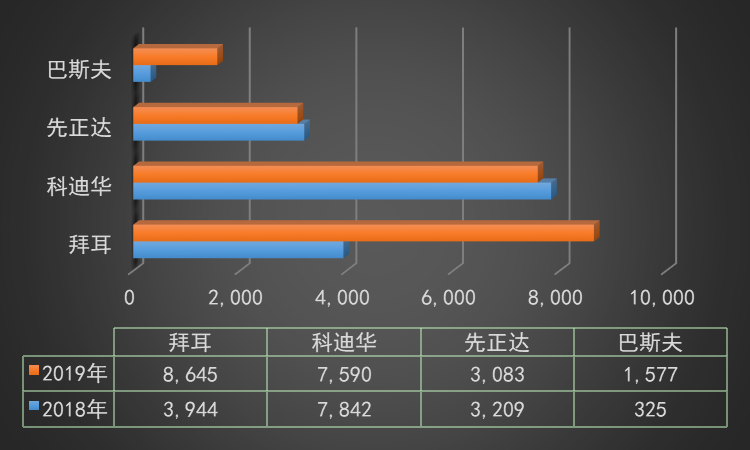

Ŀǰ4�����ũ����ͷ������¶�걨��ͼ2�������걨�����������ڶ���ɽ�����չ����ݶ���Ϊȫ����Ҫ�����ӹ�˾�������ס����߲�����ҵ�����۶��������119.2%�������������Ӻ���״ҵ�������۶�Ϊ51.64��ŷԪ��56����Ԫ����ͬ������185.6%���ݶ��ƣ���һ�����������Ա����г����õ�����ֲ���ͬ�����������⣬��ŷ�ޡ��ж���������ȡ������λ���ٷֱȵ������������Ӻ���״ҵ�������۶�Ϊ21.19��ŷԪ��22.98����Ԫ����ͬ������76.6%���߲����������۶�Ϊ6.89��ŷԪ��7.47����Ԫ����ͬ������9.5%���Ͳ������ܵ�ŷ�ɺ������г������½������ô���ֲ����½������ص�Ӱ�졣�����Ӻ���״ҵ���ڱ�������ǿ���������г��ݶ������ӣ���������ֲ���ͬ���Խ��������Ȼ������̫���������۶��½����Ĵ����Ǽ��˸ɺ�������ֲ�������»���

2019�꣬�Ƶϻ�����ҵ������۶�Ϊ75.90����Ԫ��ͬ���½�3.2%��������������ҵ�������۶�Ϊ51.11����Ԫ��ͬ���½�1.33%��������ҵ�������۶�Ϊ13.71����Ԫ��ͬ���½�8.23%���������������Ӽ۸���ѹ�����������ײ���������ӣ�����Щ����Ӱ�챻�����г������IJ�Ʒ����Լ�PowerCore Ultra�����ƹ�Ļ���Ӱ�����������ڱ����������������۶�ͬ���½�5.0%������̫�������������۶�ͬ�ȳ�ƽ���������������������۶�ͬ������2.5%��ŷ�ޡ��ж�������ͬ���½�2.1%��

���������Ӻ���״ҵ������۶�Ϊ30.83����Ԫ��ͬ���½�3.9%���������ʹ�����ҵ�������۶�Ϊ16.32����Ԫ��ͬ���½�2.8%���������Diverse field crops������ҵ�������۶�Ϊ6.19����Ԫ��ͬ���½�6.1%���߲�����ҵ�������۶�Ϊ6.21����Ԫ��ͬ���½�4.9%��ŷ�ޡ������ж����������۶��2018������1�����ڱ������ܺ�������Ӱ�쵼����ֲ���ӳٲ������˲�����������������ޣ�����������4�������������г������������۶������»�����̫���������۶��2018��������18������鹦�ڽ��²�Ʒ�����г��ij���ǿ����ͷ��

ע���ݶ������Ӻ���״ҵ����δ���Ͳ˺�������ҵ�����

ͼ2 4����ʾ�ͷ���Ӻ���״ҵ������۶������Ԫ��

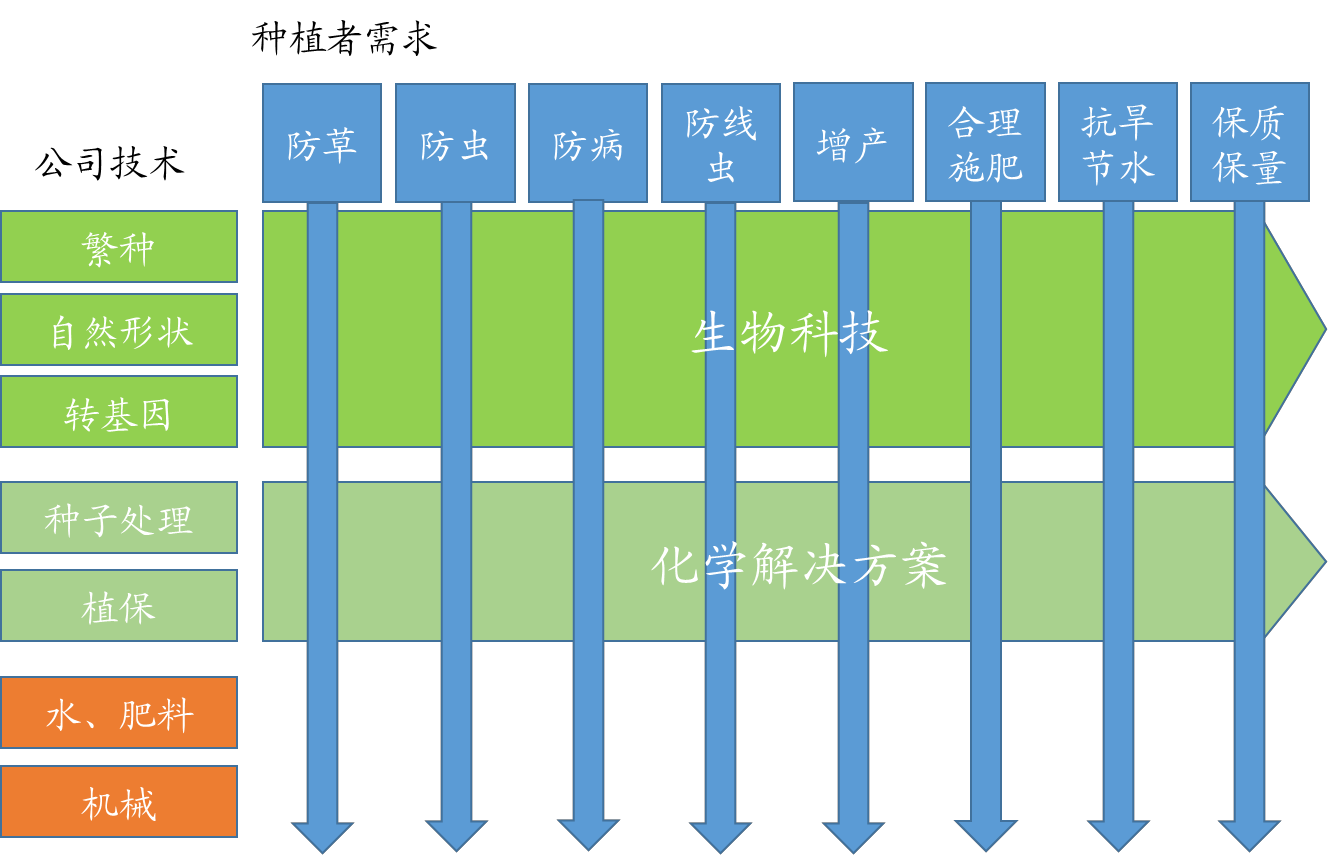

���ʾ�ͷ������ֲ�ߵ�����������ݺ������桢���������Ʒ�ʣ���ʹ�����\���������֣�����ҵ��չ�����У��������ォֲ��ҵ�������ҵ��������ϣ��������ԵIJ�Ʒ��ϣ�������ֲ�������������ֲȫ�����ṩ�����Ľ��������ͼ3������Ҳ�����Ͳݸ�������������г�һ���Ƴ����䱻���ܵ��ٶȷdz����˵�ԭ��

ͼ3 �������ṩ�ۺ�����������|������

��������ũҵ�����飬����ũ������ͳ��ݼ������ԭ����Ҫ��������

��1����߲�������ֲ�Ͳݸ���������ʵʩ�����խ����ֲ����߲�����

��2����Լ�Ӳݴ���ʱ�䣺���ݸ������Ϊũ���ṩ��һ�ּ�����еij��ݷ�������Լ��ʱ����Դ���������Ӫ���������ӿ��ݸ���������룻

��3������ũҩ�ɱ������ũҩ�۸���ߣ�ũ���ѡ��������������ݼ����ݸ�좳ɱ��ϵ͡�

����ũҵ���\��Ӧ�÷�����֯��ISAAA�������ġ�2018��ȫ�����\��/ת����������ҵ����չ̬�ơ���ָ����ת�������9 590�������ֲ������ף�ռȫ��ת����������ֲ�����50%���������ѻ��ȣ��й����﹤����־, 2018, 38(2): 116-125��������ת�����ר����������1����1988��2016���ȫ��ת�����ר����������ǰ��λ��ר��Ȩ������Ϊ����ɽ�����ȷ���ҵ����˹�Ű���ϡ��������ɭ���˹�Ͱݶ�����8�ҹ�˾��ר�����壩������5 806�飬ռȫ��ת�����ר������������52����

��1 ȫ��ת�����ר���ص�����������

|

���� |

������ |

ר���� |

�ٷֱȣ�%�� |

�ܲ����ڹ��� |

|

1 |

��ɽ�� |

1290 |

11.30 |

���� |

|

2 |

�ȷ���ҵ |

1260 |

11.04 |

���� |

|

3 |

��˹�� |

1002 |

8.78 |

�¹� |

|

4 |

�� |

697 |

6.11 |

���� |

|

5 |

����ũҵ��ѧ��˾ |

640 |

5.61 |

���� |

|

6 |

������ |

347 |

3.04 |

��ʿ |

|

7 |

��ɭ���˹��˾ |

293 |

2.57 |

���� |

|

8 |

�ݶ� |

277 |

2.43 |

�¹� |

|

12 |

�й���ѧԺ |

95 |

0.83 |

�й� |

|

15 |

�й�ũҵ��ѧԺ |

70 |

0.61 |

�й� |

|

19 |

��ũ |

58 |

0.51 |

�й� |

ת����������5 890�������ֲ����ӵڶ�λ�������ѻ��ȣ��й����﹤����־, 2019, 39(12): 83-94��������ת��������ר����������2����1988��2018���ȫ��ת��������ר����������ǰ��λ��ר��Ȩ������Ϊ���ȷ���ҵ����ɽ������˹�����ϡ�������Ű�ݶ��Ͱ�ɭ���˹��ȫ��Ϊŷ�����ҹ�˾����8�ҹ�˾��ר��(��)������10 226�飬ռȫ��ת��������ר������������47.87%��

��2 ȫ��ת��������ר���ص�����������

|

���� |

������ |

ר���� |

�ٷֱȣ�%�� |

�ܲ����ڹ��� |

|

1 |

�ȷ���ҵ |

2658 |

12.44 |

���� |

|

2 |

��ɽ�� |

2228 |

10.43 |

���� |

|

3 |

��˹�� |

1570 |

7.35 |

�¹� |

|

4 |

����ũҵ��ѧ��˾ |

1176 |

5.50 |

���� |

|

5 |

������ |

843 |

3.95 |

��ʿ |

|

6 |

�� |

796 |

3.73 |

���� |

|

7 |

�ݶ� |

581 |

2.72 |

�¹� |

|

8 |

��ɭ���˹��˾ |

374 |

1.75 |

���� |

|

23 |

�й���ѧԺ |

95 |

0.44 |

�й� |

|

26 |

�й�ũҵ��ѧԺ |

81 |

0.38 |

�й� |

|

45 |

��ũ���� |

58 |

0.27 |

�й� |

|

66 |

���ڻ������Ƽ�����˾ |

34 |

0.16 |

�й� |

��ת���������ר�����жȽϸߣ��Ҽ����ڿ����ͷ�����Ҳ��ʹ��ר���IJ�ҵ��Ӧ�á�ר��ս�Բ��ֵȾ��кܸߵ����õ��������������ڹ����ʱ��ϲ����ƼӾ�Ľ��죬����Ӧ���뽻�����Ӿ��ң���������ǿ��ת���������з����������ƺ�¢�ϡ�

��ǰ�ҹ���ҵ�г���Ȼ�����г����Σ����Դ��ںܶ����⣬������ҵ�з��������㡢�ۺ������ʶ��ǿ���г�ȱ����ܵȣ���Լ������ҵ�г�����������ߡ�Ϊ���ⷢ�����ƴ�ҵȫ��ή���������������ڣ����ѻ��ȣ��й����﹤����־, 2019, 39(12): 83-94�����飬���ð���ת���������ڵ����\�����ƿ��桢�����ݼ������ʸ߲���������Ʒ�ֲ��ƹ�Ӧ��֧���ҹ��ִ�ũҵ��չ��

�ҹ���ҵ�з���Ҫ��������������1���ҹ���ҵ�з����Ƽ�����С��ˮ���ȸ���Ʒ�֣��ر������ӽ�ˮ����������˫���Ͳ����ӵ��з�������ǿ�������������߲ˡ�ˮ�������������������ܴ����ס���Ʒ�ֵĵ���ˮƽ�������������ƽ��ˮƽ����С��ˮ����Ʒ�ֵ�ѡ����Ӫ�����ҹ��Ѿ�������������ˮƽ��

��2������������ҵ�з��������ޣ������з���һ���Ͷ�ʡ���Ч�������մ�ļ�����Ϊ�������ҵû�г�Զ�ķ�չ�۹⼰�ȶ��Ŀ���Ͷ�ʻ�����������ҵ���������з�Ͷ�룬�෴���ǻ�ͨ�������Ժ�������ķ�ʽ����������Ʒ��ʹ��Ȩ�������ﵽ�������ӵ�Ŀ�ģ������������ⲻ����������ҵ����������ߡ����ѻ��ȣ��й����﹤����־, 2018, 38(2): 116-125��ָ������Ȼ��2011�꿪ʼ���ҹ���Ϊȫ����ר����������һ��������ҹ���ר�������ձ鲻�ߣ���������ת�������о����������Ρ�ר��������������ר����������ר��дˮƽ��ת�����ɵȲ�ҵӦ�þ�����ר�������д���ߣ�ר����ͬ��ר�����ַdz��٣������������з������ѷ���˵���ҹ�ת����Ĺ��ʻ����������ϲר�������������з����ܲ��㣬�����ǿ���Ժ������ҵ������Ϲ���ؽ����ǿ��ר���������ߣ��г�ת���ʵͣ����Է������ƾ��ô��·�չ��ת�����������á�

��3����ҵ�г����з��������Ǹ�У������Ժ�����ܹ�ȥ��ͳ��ҵ�з�����Ӱ�죬����������ҵ���߱��з�������������ͨ�����������з�����Ʒ�ֲ����������������ӹ������ۡ����ѻ��ȣ��й����﹤����־, 2019, 39(12): 83-94��ָ�����й�����Ҫ�з���λ��Ҫ�����й�ũҵ��ѧԺ���й���ѧԺ���Ͼ�ũҵ��ѧ�ȿ���ԺУ��������ҵΪ����ת������������ר���༯����ת���������������úͼ����鼼���ϣ��ؼ�������ԭ����ˮƽ�ϵͣ���ת�������IJ�ҵ���о�������ǿ��

���ྫ�ʣ�����ɨ���·���ά��

��

|