�������

����������Ӱ�죬�ն��г��Ƽ������������г�������ݻ���ͬʱ��������δ�ܸ��г�֧�ţ����ӹ��ڿ������Ȳ���������һ���ڽ����̴ﵽ��ʷ�¸ߣ��г���Ӧ��ת��ɱ��ɱ��������г����ֻ�������һ�����أ��г������µ���

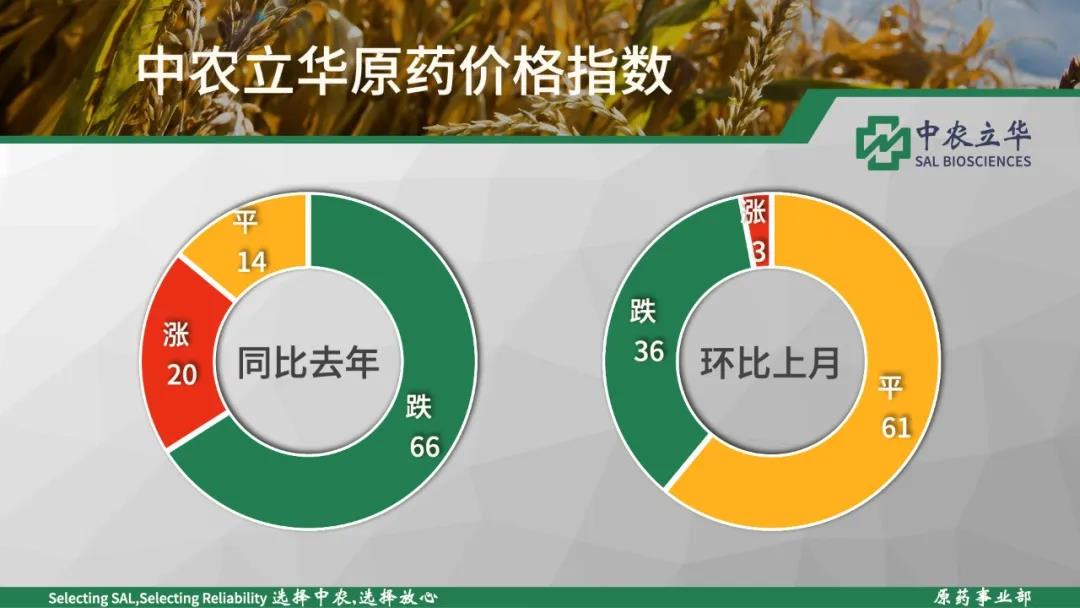

2020��06��14�գ���ũ����ԭҩ�۸�ָ����97.40�㣬ͬ��ȥ�����µ�16%�����������µ�3.6%��ͬ��ȥ���µ������������µ�Ʒ�֣���������ӣ��������¼���������Ʒ�֡�

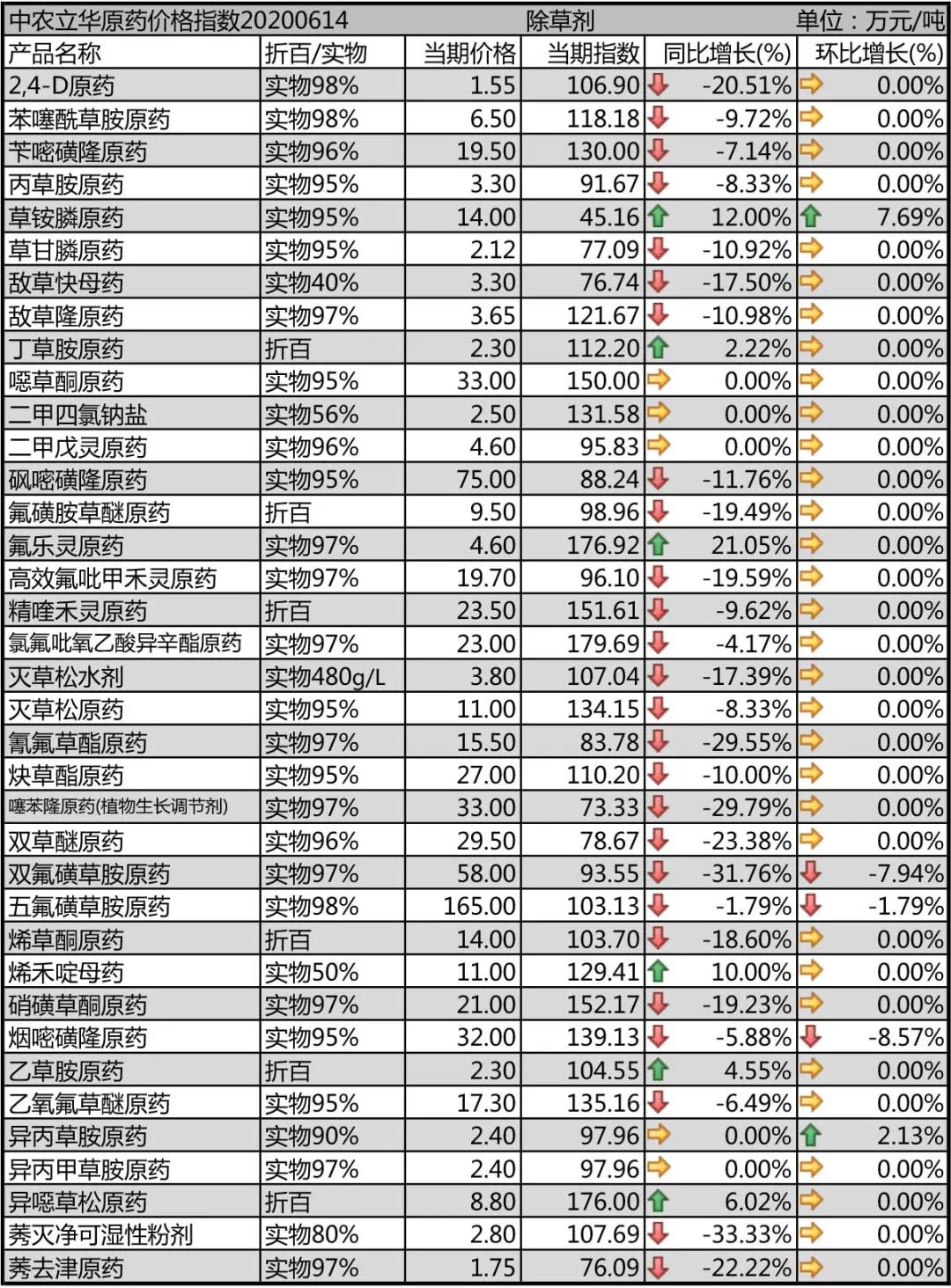

���ݼ��г�

2020��06��14����ũ�������ݼ�ԭҩ�۸�ָ����86.28�㣬ͬ��ȥ���µ�12%���������������������£�����¡ԭҩ��-15.8%����˫���Dzݰ�ԭҩ��-7.9%����Ȳ����ԭҩ��-6.9%�����вݿ�ĸҩ��-5.7%���ȵ�����ǰ��

���²ݸ��ԭҩ̽�����Ȼ������ܸɺ���Ӱ�죬���۸�ƫ�ߣ����������ŵ�����Ϊ�����г��ɽ���2.12��Ԫ/�����ң�����ԭҩĿǰ��Ӧ���ɽ��ţ�������14��Ԫ/�ֵĸ�λ����Ӧƫ���������ϵ���Ը���ԣ�����ڲ���ԭҩ��ǿ�ƣ��вݿ�ĸҩ���ƽ�Ϊ���ԣ���ҩ���ڵ����������ⶩ���������г����۱���3.3��Ԫ/�֡�

��������ԭҩ�г������������������г���ҩ��ʱ��һ���䣬�����ݻ�������Ϊ�����г��۸�4.6��Ԫ/�֡����ǰ�����ԭҩ�������ƣ����ڱ���������������棬�г�������9.5��Ԫ/�����ҡ�������ԭҩ�����ܻ���Ӱ�죬�����ʲ��㣬�г��۸�4.6��Ԫ/�֣�����Ϊ����

����������ԭҩ�����Ե�λ��Ҳ������ҩ���ڵ�����ڣ���������δ�������г��ɽ��۸���17.3��Ԫ/�����ҡ����Dz�ͪԭҩ�г��ȶ������ι�Ӧ���ӣ�Ŀǰ�г��۸���21��Ԫ/�֣��г������Ӿ硣

�����ԭҩ����ԭ�������ǣ��ն˼۸������ϵ����г�����11��Ԫ/�֣��ڻ������۸��Եͣ������ˮ����3.8��Ԫ/�֣���Ӧƫ�����������ԭҩ�����߷��ڹ�ȥ�����Ҿ����Ӿ磬�п����Ǻ����г�������һ��ǰ��������Ŀǰ��15.5��Ԫ/�����ڡ�Ȳ����ԭҩ����ԭ���Ϲ�Ӧ�������⣬�۸��������䣬���۵�27��Ԫ/�֡�

ϩ��ͪԭҩ�����ʻ������ȴ���������ȱ��Ӱ��������г��۸���䵽14��Ԫ/�֣������ҽ������۽ӵ����ֻ��Խ�����f����ԭҩ���ҽӵ���Ը��������ԭ�������ǣ��ͺ��������г���Դ����8.8��Ԫ/�֡�˫���Dzݰ�ԭҩ�г������Ӿ磬�۸���䵽58��Ԫ/�����ڣ��г��������籽¡ԭҩ�г�����33��Ԫ/�֣��������ơ�����¡ԭҩ��ҩ���������࣬�г�����75��Ԫ/�֡�

��Ч��������ԭҩ�ն�����һ�㣬�г��п�棬����Ϊ�����г����۵�19.7��Ԫ/�֡������ԭҩ�����������������������ƣ��г�������23.5��Ԫ/�֡�����¡ԭҩ���ɹ�Ӧ���ţ����ƫ�ͣ�����ҩ���ڹ�ȥ���г��ɽ��ۻ��䵽32��Ԫ/�����ڡ��ȷ���������������ԭҩ����λ��������ƫ�ͣ��г�������23��Ԫ/�ֵĸ�λ��

��������ݼ��г��������ޣ���Ӧ���ţ���Ҳ������ҩ���ڣ��������������±��ݰ�ԭҩ�۸�3.3��Ԫ/�֡��Ҳݰ�ԭҩĿǰ��Ͱ�͵�����2.3��Ԫ/�֣��������ţ��۸��λ�����ݰ�ԭҩ���ǵ�2.3��Ԫ/�֡�����ݰ�ԭҩ��2.4��Ԫ/�֡�����ײݰ�ԭҩ��2.4��Ԫ/�֡��������ݰ�ԭҩ��6.5��Ԫ/�֣������١�

2,4-Dԭҩ�����٣������ŵ����࣬���¼۸��ȶ���1.55��Ԫ/�֡��f��ͪԭҩ�������Ҽ��٣����ڶ���ȱ�ڽϴ�����33��Ԫ/�ֵĸ�λ����Ӧ��Ȼʮ�ֽ��š�ݬȥ��ԭҩ���ҿ��ϴ���1.75��Ԫ/�֡�

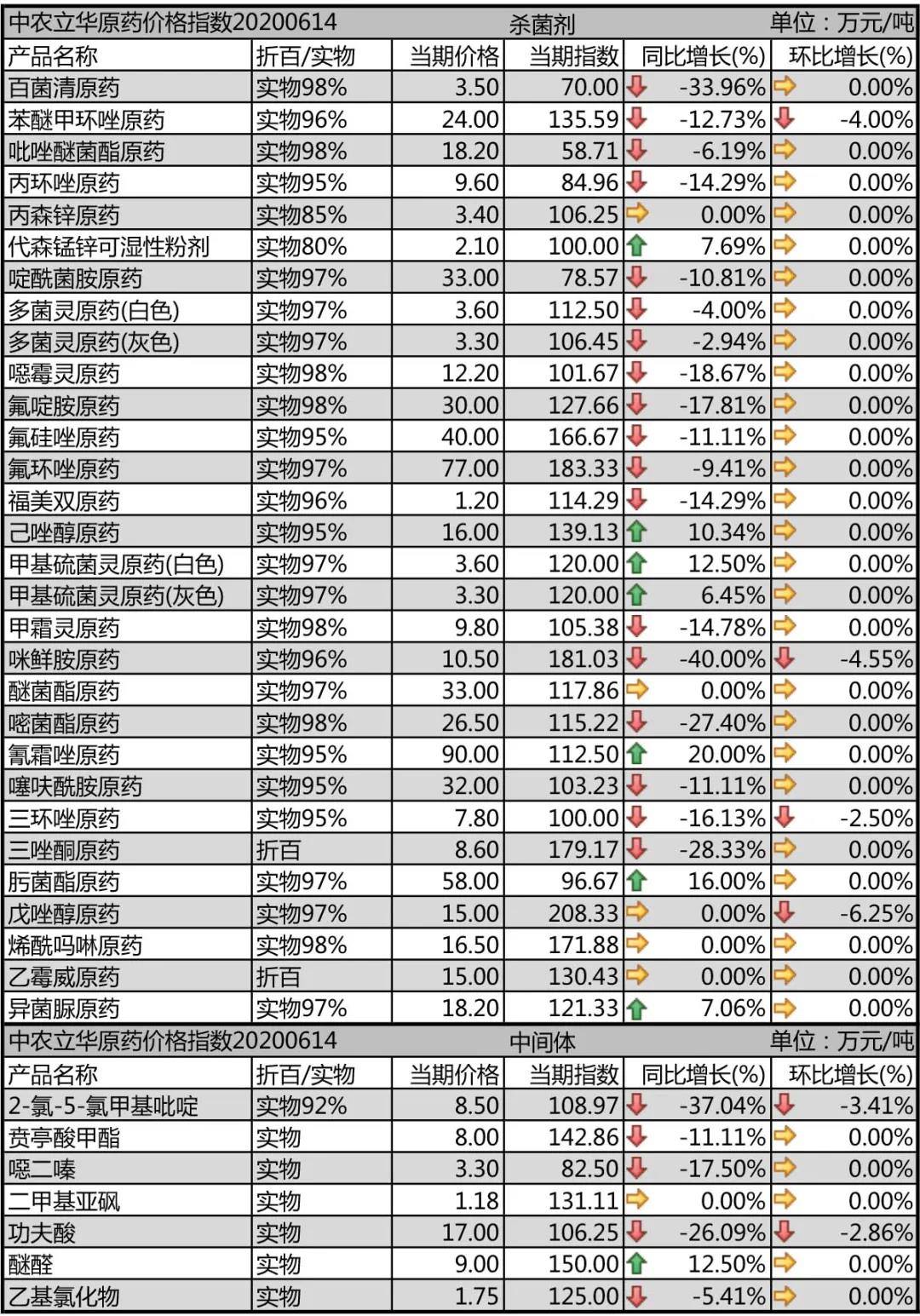

ɱ����г�

2020��06��14����ũ����ɱ���ԭҩ�۸�ָ����100.90�㣬ͬ��ȥ�����µ�23%���ܴ��Ʒ�µ�Ӱ�죬�������´��5.4%���µ�Ʒ���ڶ࣬������Ʒ�֣�����������ԭҩ��-11.0%����ळ���ԭҩ��-10.2%������氷ԭҩ��-10.0%����ϩळ氷ԭҩ��-8.6%������Ч�ȷ������ԭҩ��-7.0%������������ԭҩ��-6.7%�����氷ԭҩ��-6.4%����������ԭҩ��-5.8%������Ч�������ĸҩ��-5.7%�����������ԭҩ��-5.4%���ȵ�����ǰ��

��ά���ؾ����г��ȶ�������68��Ԫ/�֡��װ�����ά���ر�������ԭҩ�����ȶ������ڶ�����ʼ���࣬���������еĻ��������г��۸��ߵ͵�101��Ԫ/�֡�

�̼���ԭҩ���ڳ��ڵ��ԣ�����λ���۸����ߵ͡�������ԭҩ�г������Ȼ���ڣ���10.5��Ԫ/�֡�ळ���ԭҩҲ�������ƣ���11.5��Ԫ/�֡�ϩळ氷ԭҩ�۸��»�����17��Ԫ/�֡�����ԭҩ�г������ʻ������۸�9.4��Ԫ/�֡���氷ԭҩ���ұ��ۻص���13.5��Ԫ/�֣���������Ϊ�����氷ԭҩ�г���ע�������������м��嵼��ԭҩ�������ޣ��г��۸��»���29��Ԫ/�֡�

��Ȼ������������ȩ��Ȼ�ܵ�ӡ�������Ӱ�죬���ڽ�Ϊ���ѣ����ܵ�����Ӱ�죬�������������䣺��Ч�ȷ������ԭҩ���������Ŀǰ��20��Ԫ/�֣���������ԭҩ���������ӣ��г�����21��Ԫ/�֡��������ԭҩ�۸�ص�8.7��Ԫ/�֡���Ч�������ĸҩҲ���䵽5��Ԫ/�֡�

����ͪԭҩ�г������������Ӧ���ɵò������⣬�����г��۸�������23��Ԫ/�����ϣ���ӦԤ�ƻ����ƫ������ळ�����ԭҩ�ն��г�������������Ŀǰ�������淽�����Чҩ���г��۸�110��Ԫ/�֣��Լ۱��ԣ��г�֤�����࣬�ɽ���������

��������ԭҩ������������ԭҩ�������������ж���ߵ����⣬������Ӱ�죬�����ʵͣ���Ӧ���ţ����¼۸�55��Ԫ/�֡�45��Ԫ/�֡�������ԭҩ�г����پ�䣬�ӱ��Ƿ������İ��������������г��������أ����ڹ�����ͣ�϶࣬Ԥ�ƺ����г�������ֻ������ı䣬���ܼ۸��ȶ���26��Ԫ/�֡�

��������ԭҩ�ܻ��ֳ��ڶ��������Ӱ�죬�г�������2.9��Ԫ/�ֵĸ�λ��������ԭҩ�ȶ���6.9��Ԫ/�֡�������ԭҩ���ڶ���ƽ�ȣ����������ӣ����»ص���4.1��Ԫ/�֡�������ԭҩ��Դƫ������3.4��Ԫ/�֡�

������ԭҩ���ҳ���Ϊ����Ŀǰ�۸�68��Ԫ/�֡����������������Ŀǰ�����ԭҩ����ƫ������50��Ԫ/�֡�������ԭҩ��45��Ԫ/�֣�ʭ����ԭҩ�����Ȼ���٣����ն��Ƽ��۸������ң�ԭҩ�۸����䣬��35.5��Ԫ/�֡�������ԭҩ��Ӧ��ƽ�ȣ�����34��Ԫ/�֡�

������ԭҩ�����ʻ�������Ӧ�ȶ�������11.3��Ԫ/�֡�������ԭҩ��Ӧ���ţ��ŵ��϶࣬�г���ͨ�۸�14.2��Ԫ/�֡�Ȳ����ԭҩ���ڿ��������������۵���3.85��Ԫ/�֡������ԭҩ�������࣬�����٣��г��۸��ȶ���108��Ԫ/�֡�

ɱ�����г�

ǰ�ڷ������г������У�ɱ�����ڸ�λ����Ȼ���ٸ����ҵĻص����գ����ű��Ѽ���ԭҩ������ԭҩ�ȵIJ����ͷţ�ɱ����ԭҩ�۸�ָ�������µ���2020��06��14����ũ����ɱ����ԭҩ�۸�ָ����114.88�㣬�������´���µ�6.4%���������ʰ�ԭҩ��-15.4%��������ԭҩ��-14.3%�������Ѽ���ԭҩ��-7.7%�����پ���ԭҩ��-5.4%���ȵ�����ǰ��

���Ѽ���ԭҩ�������������г��۸���䵽24��Ԫ/�֡�������ԭҩ��Ȼ��Ӧƫ�������۸�ά�ֵ�λ��ǰ���г������б��������ֿ�棬Ŀǰ�۸�9.6��Ԫ/�֡�����ԭҩӡ�Ȼ�Դ���룬�г��۸��ȶ���16��Ԫ/�֡�����ԭҩ���ҿ������������г����IJ��㣬����Ϊ�������ۻ��䵽15��Ԫ/�֡�������ԭҩ�г�����7.8��Ԫ/�֣�������Ҳ����������������ԭҩ�г���Դ����ƫ������ͨ��Դ��77��Ԫ/�֡�������ԭҩ�г����������٣���40��Ԫ/�����ҡ�

�����Ѿ���ԭҩ��������������Ӧ���ӣ������������پ���ѹ��������18.2��Ԫ/�֡�����ԭҩԭ���ϴ�����ǣ����ҽ������۽ӵ����г�����26.5��Ԫ/�֡��Ѿ���ԭҩ����ͣ���Ӷ࣬�����٣��г��۸�33��Ԫ/�֡�뿾���ԭҩ������������δ����������λ���г�ά����58��Ԫ/�ֵĸ�λ����Դƫ����

�����ԭҩ���������ԭҩ�������һ���ѹ���ϴ�����һ�㣬�г�������3.6��Ԫ/�֡��fù��ԭҩ�г��۸�12.2��Ԫ/�֣����ڻ�Դƫ�����г�������������र�ԭҩ�������Ҽ��У��������ڵ��������г�����������Ȼ���أ�Ŀǰ�۸��»���30��Ԫ/�֡����ʰ�ԭҩ�������������г�������뵭�����۸���ɱ��������10.5��Ԫ/�֡�

��˪��ԭҩ���ҿ����ʲ��㣬�г���Ӧ���ţ������ᵽ90��Ԫ/�֣��г��ֻ����١�������ԭҩ�������Ҽ��У��г���32��Ԫ/�֡�ϩ������ԭҩ�����ʻ�������������ɵ�λ���г��۸���16.5��Ԫ/�֡���ù��ԭҩ�������ԭҩ���ɹ�Ӧ���ţ��۸�ֱ𱨵�15��Ԫ/�֡�18.2��Ԫ/�֣�С��Ʒ�г���Ȼ���ڴ���ԭҩ��Ʒ��

�м����г�

����CCMP��8.5��Ԫ/�ֵ�λ�á�CCMT�г��۸�ά����6��Ԫ/�֣���Ϊ�ȶ����������м�����ͤ������۸�8��Ԫ/�֣���������ֻص�����17��Ԫ/�֣���ȩ��ӡ�ȹ�Ӧ��Ӱ�죬�۸��ص�����9��Ԫ/�֣������Դ��ڱ���������ԭ���ϵĵͳɱ�������ʱ�䴫���������;�ϸ������ҵ�ɱ����ɱ�֧�ű�����

��

Ŀǰ�ն��Ƽ��г��������������Ƽ���棬�����г���ע�Ƽ���������ͬʱ��ע����������������ܵ�������������������Ͷ���г���Ӱ�죬Ԥ�Ƶ�ǰ�г������DZ��۽����������Ͼ�ũ����ҵ����һ�ֵ�ϴ��ǰ���пᾺ���������

|