“十三五”规划出台后,农药行业小产能退出,大企业扩张,行业集中度不断提升。《农药工业“十三五”发展规划》和《石化和化学工业发展规划(2016―2020年)》指出,“十三五”期间,我国农药原药企业数量将大幅减少,将培育2~3家销售额超过100亿元、具有国际竞争力的大型企业集团(表1)。

表1 中国“十三五”期间企业结构变化趋势

|

类别 |

2016年 |

2020年(“十三五”末) |

|

农药企业数量 |

2 000多家 |

原药企业数量减少30% |

|

销售额20亿元以上的企业 |

10个 |

30个 |

|

销售50亿元以上的企业 |

0个 |

5个 |

|

销售额100亿元以上的企业 |

0个 |

2~3个 |

|

全行业研发投入占总销售收入的比例 |

<1% |

0.03 |

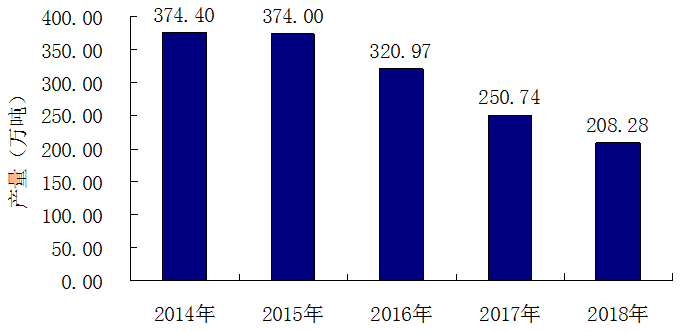

此外,“十三五”期间,产品结构将深化调整,22种高毒农药产量降至农药总产量的2%左右,环境友好型农药产量提高到70%以上;特殊污染物处理技术进一步提高和完善,“三废”排放量减少50%,农药产品收率提高5%,副产物资源化利用率提高50%,农药废弃物处置率达到50%;农药创制品种累计达70个以上,国内排名前十位的农药企业建立较完善的创新体系和与之配套的知识产权管理体系。自2014年以来,我国化学农药产量不断下降,从2014年的374.4万吨降至2018年的208.28万吨(图1),化学农药产量不断下降,但是行业内大企业近几年来营收及利润却不断增长,可见小企业在不断地退出这个市场。

图1 中国化学农药产量

环保高压成新常态,落后产能遭淘汰。目前国家推行越来越严格的环保监管政策,在各化工子行业中,三废排放量巨大的农药行业受到的冲击非常显著。农药行业又主要分布在江苏、浙江、山东这些环保监管最为严格的省份,受环保监管的影响尤为突出,尤其是“3・21”响水化工园爆炸事件后,不少小企业纷纷关门退出市场,大企业市场份额进一步提升。

从需求角度看,我国农药上市公司产品以出口为主,2017年国内大部分农药上市公司业绩同比都实现了大幅增长,主要原因是环保带来的供给端紧缺,使龙头企业产品需求更加紧俏,产品价格上升。而2018年及2019年3月份之前由于化工产品价格集体下降,导致出口价格下降,不过“3・21”响水化工园爆炸事件后,化工品价格普遍提高,因此导致农药的出口价格快速拉升。

另外,四季度是每年农药的生产备货旺季,因此行业需求有望得到改善。 (来源:格隆汇)

农药快讯, 2020 (1): 34.

|