1 ��Ʒ�ſ�

1.1 ��Ʒ���

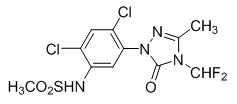

�����Dzݰ���ͼ1�������������ͪ����1985��FMC��˾������1996��Ͷ���г���������ͪ����ݼ���ԭ߲��ԭ����ø���Ƽ�����Ҫ���ڸ��ᡢ�����տ����ǰ����ǰʩ�÷���һ������Ҷ�Ӳݡ��̱����Ӳݺ�ɯ�ݵȡ�DuPont��˾ͨ���Ƕ��ҵ���ʽ���۵�������ҡ�

ͼ 1 �Dzݰ��ṹʽ

����������ҪΪ�����ͨ���������Dzݰ���cloransulam-methyl������f���ɣ�clomazone�����䣬����ʹ����STSϵ�д��FMC��SpartanҲ�����ڸ��ᡢ���տ������ܺ��̲������÷�ũ����ʹ�õ����ɡ�

����2006��Dow��FMCǩ���˹���Э�飬��2007��Ͷ��Sonic�Ƽ���Ʒ��2010��FMC�ѼDzݰ�������¡�Ļ����ƷAuthority XLͶ�����ڴ��2011���ü��ô�Authority 480�ĵǼ����ɣ�2013��������Authority Maxx������¡������ͣ��ĵǼ����ɣ�2015�������ɽ����Roundup Ready PLUS�Ӳݷ��ν��������Ŀ��Ŀǰ��������ע��������

����FMC��˾��Ӧȫ���г��ļDzݰ�ԭҩ�����й���ҵ����������һ������ӡ����ҵTagros�ӹ������Dzݰ��Ƽ�������FMC��˾�ڸ��������г��ı����Ƽ�����������

1.2 ���ڼDzݰ���Ʒ�Ǽ����

����Ŀǰ�ڹ��ڵǼǼDzݰ�ԭҩ����ҵ��8�ң��ֱ�Ϊ����FMC��˾�����ĸ���ϸ��������˾������ʡũ�ü��ع��̼����о���������˾������ʡ�����ָ�˹ũ������˾���������ũ���ɷ�����˾�����ݶ���ũ������˾�����������Ƽ�����˾�����ձ��ڱ���ҩҵ����˾�����У���3��Ϊ����FMC��˾�Ĵ�����ҵ������ԭҩ�ǼǺ�����91%��97%��

�������ԭҩ�Ǽǣ��Dzݰ��Ƽ��Ǽǽ��٣������ݸ���ʵֲ�ﱣ��������˾�Ǽ�40% SC�⣬�������ݶ�����40% SC��75% WDG����������50% SC�������㽭��ᣨ40% SC��������Ч�Ƽ��Ǽ�֤��

�����ӹ��ڵǼǵ�����������Dzݰ���Ʒ���ڡ���óԭҩ���ȡ���ó�Ƽ����塱���г��ص㡣��Ҫԭ������FMCδ�ڹ����ƹ�Dzݰ�����������д�����ݼ���Ʒ��ȣ��Dzݰ��ڳɱ��ͷ�Ч��ȱ����������

1.3 ȫ��ǼǵļDzݰ��Ƽ���Ʒ

������Ҫ�ǼǵļDzݰ�������ƷΪ40%�Dzݰ�SC��480 g/L SC��75% WDG���ǼǵĻ����Ʒ��56.3%�Dzݰ���46.9%��������¡��9.4%��WDG��75%�Dzݰ���47%����າ�ͪ��28%��DF��47.18%�Dzݰ���5.7%�����ݸ��������Σ�41.48%����

�������⣬�������г����Dzݰ�����f���ɡ������Dzݰ��ȳɷֵĻ���ǼǺ�����Ҳ��Ϊ��Ծ��

2 ȫ���г��������

2.1 �Dzݰ�����Ҫ���Һ͵��������۶�(��)

�������5��Dzݰ�ȫ�����۶�һֱ�����������ƣ���������������һֱ�������Dzݰ��г����۶���������Ҫ���ء�����2019���ڼ��ô�����ƹ�Dzݰ���Ʒ������£��Dzݰ������۶����3����Ԫ���Dzݰ���Ϊ�������ij��ݼ���Ʒ��

��������Kleffmann���ݿ⣬�Dzݰ���2017��2018��2019��ȫ��ֵ������������۶����Ϊ����Ҫ�����ڴ���г������������ޡ����ķǺ��Ĺ��ң��Dzݰ����۶�dz��ͣ���Ȼ�Dzݰ�ȫ�����۶�������������������ڶ�϶��������ά�ǵȵ���������٣���1������ԭ������FMC��ȫ���ƹ�Dzݰ��Ĺ����У���ȡ���ǡ�������ȡ����г�ԭ������Ҫ�����г�����ǿ���ƹ㣬����Ժ�����С�г���

���������۶��Ӧ���Dzݰ�ȫ�������۰�ԭҩ��2017��2018��2019��ֱ�Ϊ��3 497.85��3 707.48��3 811.47 t�����ֳ����������������ۼ۸�ά���ȶ���ȫ���ն˼۸�ƽ��ֵÿ�겨������10%��

�� 1 �Dzݰ�2017��2018��2019��ȫ�����۶�ֲ����

|

���� |

��� |

����͢ |

���� |

���ô� |

������ |

���� |

���������� |

��� |

ȫ���ܼ� |

|

�� |

2017 |

50.89 |

2.22 |

/ |

/ |

99.58 |

/ |

/ |

152.69 |

|

2018 |

57.94 |

4.51 |

/ |

3.52 |

108.27 |

0.10 |

/ |

171.65 | |

|

2019 |

81.00 |

1.08 |

0.06 |

3.52 |

114.71 |

0.20 |

/ |

197.80 | |

|

���տ� |

2017 |

4.43 |

/ |

/ |

0.01 |

4.07 |

/ |

/ |

8.51 |

|

2018 |

3.73 |

/ |

/ |

0.01 |

4.10 |

0.01 |

/ |

7.84 | |

|

2019 |

3.08 |

/ |

0.28 |

0.01 |

4.14 |

0.00 |

/ |

7.51 | |

|

���� |

2017 |

0.33 |

74.64 |

/ |

0.17 |

/ |

1.68 |

/ |

77.58 |

|

2018 |

0.34 |

80.86 |

/ |

0.14 |

/ |

1.71 |

/ |

83.83 | |

|

2019 |

0.39 |

88.43 |

/ |

0.13 |

/ |

2.74 |

/ |

92.01 | |

|

����ˮ���߲� |

2017 |

/ |

0.12 |

/ |

/ |

/ |

0.01 |

0.02 |

4.16 |

|

2018 |

/ |

0.15 |

/ |

/ |

/ |

/ |

0.02 |

3.45 | |

|

2019 |

/ |

0.29 |

3.52 |

0.00 |

3.70 |

0.000 |

0.01 |

7.55 | |

|

����/������ |

2017 |

0.14 |

0.72 |

|

0.04 |

9.65 |

0.003 |

14.93 |

25.54 |

|

2018 |

0.13 |

0.65 |

|

0.03 |

8.36 |

0.003 |

13.78 |

23.01 | |

|

2019 |

0.12 |

0.62 |

8.54 |

0.03 |

7.49 |

0.003 |

4.99 |

22.00 | |

|

�ܼ� |

2017 |

56.20 |

77.70 |

|

0.22 |

117.80 |

1.72 |

14.96 |

269.37 |

|

2018 |

62.19 |

86.17 |

|

1.01 |

124.03 |

1.85 |

13.80 |

289.85 | |

|

2019 |

84.59 |

90.42 |

12.40 |

0.92 |

130.04 |

2.98 |

5.00 |

326.96 |

ע�����۶�С��50����Ԫ���г����ڴ˱�����δ��ʾ

2.2 �Dzݰ�����Ҫ�����ϵ����۶�(��)

������Ӧ������������Ŀǰ��ȫ��Dzݰ���ҪӦ����3�����������������ݾ�ȡ��2019��Kleffmannͳ�����ݣ���

������1�����9 201����Ԫ��1 842.41 t�۰�ԭҩ����Ӧ�üDzݰ��ĸ�����ҪΪ���������ĸ����������ʩ���������ȶ������۶����������ֻ�ͼ۸���ء��ⲿ���ǼDzݰ��������ȶ����г���

������2����19 780����Ԫ��1 603.58 t�۰�ԭҩ������ҪΪ�����������Ĵ��������������мDzݰ���������2014�������Ѹ��������������������������10%��15%�����ڼDzݰ����������г�����������������������͢��������������ֲ���ң�������硢����ά�ǣ������dz����ޡ�

������3����������;��Լ2 200����Ԫ��195.51 t�۰�ԭҩ�����Dzݰ��ķ�������;��ҪΪ���ô������ȱ������ҵ�����ҵ����2014������������������۶�����ϴ���Ʒ���Ͷ����������Щ�����Dzݰ���������;��������ֲ��Լ��۸���������Է��֣����ض����ң���������������Dzݰ��ķ�������;�۸��뵱����Ҫ������ʹ�õ��Ƽ��۸�ӽ�������Ҳһ�¡��ɴ˿����жϣ���������;�г��ǼDzݰ���������ĸ����벹���г���

����ͨ���Ƚϸ���Ҫ�������üDzݰ������ۼ۸�ͼ�����������Է��֣���Ȼ�Dzݰ��������ͱ仯�������ڲ�ͬ�������飬�۸�λ�����Բ�ͬ�������������Ƽ��۸�ԶԶ���ڴ������õġ�������Ϊ��Ҫԭ�������ڵ�����������ͬ���Ʒ���۾������¡�

2.3 �������ȵ��г�

��1����������

�����Dzݰ���Ҫ���ƹ�Ӧ���������Ĵ�����������������˾���мDzݰ��Ƽ��Ǽ�֤���Dzݰ�����Ϊ��������һ����Ҫ�ļ��Ͳ�Ʒ�����ƹ���������۷��棬Corteva��ʹ��ԭ������ũ��Sonic�Ƽ��Ǽǣ���FMC����������������˾�ԼDzݰ������۶����ȣ�������Dzݰ��ڵ��ؾ����������������˾��2014��2015��������Ʒ��֮��ת��Ϊ�������Dzݰ��Ļ����Ʒ���ӵǼ�������FMC��Corteva���Ǽ��˴���������ͣ���ΪDZ�ڵ��г��������䡣

�����ڷ�����ҵ���棬��������������˾�⣬ӡ�ȹ�˾��Sharda��UPL��Willowood��Ҳ���Ǽ��˼Dzݰ���ԭҩ���Ƽ���Ʒ���й�������˹���綫��Ҳ��������������39.6%�Dzݰ�SC��75%�Dzݰ�DF�ĵǼ�֤��

���������������Dzݰ�������Ӧ�ù㷺���������ң����Ƕ���������˾��˵���뵱�ع�˾�ĺ����ռ�Ҳ�ϴ�

��2����������

�����Dzݰ�������������Ҫ�ֲ��ڰ���͢�Ͱ����������ң���������������Ӧ�õ��������Ȼ��ͬ��

�����ڰ���͢��ҪӦ���ڴ����ҪӦ�ü���Ϊ������FMC��50%�Dzݰ�SC�����۶�ռ��������͢�Dzݰ����۶��55%��FMCͬ�ڻ��ƹ��˼Dzݰ������Ƽ���Ʒ������າ�ͪ������¡��������ײݰ��Ȳ�Ʒ�Ļ����Ƽ�����Ȼ50%�Dzݰ�SC�ۼ۽ϵͣ����ǻ����Ƽ����������˼Dzݰ�Ӧ���ڰ���͢�����������۸�ͬ�����ͣ����Բο�����͢�����տ���ƽ���۰ټ۸�Ƚϣ���

�����ڰ�����Ҫ�ƹ㵥��Ӧ���ڸ�������ڸ�����ݼ�������ҩ�ɱ��ϵͣ���������Dzݰ�����������ȫ��Dzݰ��ļ۸��ˣ���ȫ���ۼ���͵��г���

��������͢���ع�˾����Helm��DVA�Ⱦ�������Ч��Ʒ�Ǽ�֤��������ṫ˾Ҳ�ڰ���͢���и��ּDzݰ������Ƽ��Ǽ�֤���ڰ����Dzݰ�ԭҩ���Ƽ��ĵǼ�����Ҳ�dz���Ծ��

����������ԣ��������г����Dzݰ��������������Ҽ۸���Խϵͣ����ǿ���ͨ���������������Ʒ��λ����ȡ���۸������ǼǶ�ռ���ż������ߣ��������뵱�ع�˾�����Ǽǣ��ǽ��뵱���г���;����

3 DZ���г��ǼǷ�������

3.1 �Ǽ��������

����Ŀǰ���Dzݰ���Ҫ�г�������������������͢�ȹ��������г���Ϊ��ͬ�Ǽ���ϵ��������ҵ����ͨ����ͬ�Ի��ԭҩ�Լ��Ƽ��Ǽǣ����뵱���г������Ϊ���еǼ�֤�����ߵĹ�Ӧ�̡�������ԣ��Ǽǵ����ż����С�

3.2 ����Ǽ�����

��������Щ���ҵǼǼDzݰ�ԭҩ���Ƽ�����Ҫ�ĵǼ��������£��� �Dzݰ�ԭҩ���Dzݰ�ԭҩ�Ǽ����ṩȫ������6��Զ��Ա��桢2���Ŵ����桢�������ʱ��档�� �Dzݰ��Ƽ��������������Dzݰ��Ƽ��Ǽ���Ҫ��������ԭҩ���������ʱ��桢6��Զ��Ա��桢2���Ŵ����桢�Ƽ����������ʱ��档

�����������ݿ������㱱���������ȹ��ҵ�ԭҩ�Ǽ�Ҫ���Լ�����������͢�������������Ƽ��Ǽ�Ҫ������Ŀ��������������ݶ���Ҫ�ڱ������ɣ����������Ŀ����Ŀ����ҵĺ������Ͷ����ɡ�

4 ȫ���г��������Ʒǰ��

4.1 �Dzݰ���δ���г����Ʒ���

������ΪFMC��˾��ȫ����ݼ���Ʒ�����еĺ��IJ�Ʒ���Dzݰ�δ����ȫ���г�����ǿ�����������ơ��ڱ����г���FMC��˾���������õĹ�Ӧ��������ϵ�����ĵͳɱ��������ڴ������������������ҵ���о�����ͬʱͶ�Ŵ����Ļ����Ƽ��������Dzݰ�ϵ�в�ƷЧ�ܺ������ԣ��γ���������Dzݰ���ҵ�ıȽ����ơ��������г���FMC�ڸ�����Ҫ�Ĵ���������������ƹ�Dzݰ��������������������õĻ������ܣ�ͨ���������ļ�����ϣ��γɶ��������������ߵĸ��ǡ�

��������ֵ�ù�ע���ǣ����Ųݸ�좡��ٲݿݵȲ�Ʒ��ȫ��Ľ����ý�չ�ƽ����Լ����ڶ���������ݼ����Ҳݰ�������ײݰ��ȣ���ظ��������Ĺ�ע����Щ��ͳ���ڵͼ۳��ݼ����г�������ή�������ᱻ�������Գɷ������������ͼ۴��ڲ�Ʒ���г��˳��������ٶԼDzݰ��г��۸�����ѹ����ͬʱ�Dzݰ��ḻ�IJ�Ʒ����������ĸ�������Ӧ�÷��������кܴ���ܿ�����ͼ۴��ڲ�Ʒ�˳����������г���ա�2019����FMC���й���ӡ�ȶ���ԭҩ��Ӧ������ϵͳ���֣����������еļDzݰ��ϳ���ҵ�������У���Ϊ�䳤Լ��Ӧ�̣���Ҳ��ӳ�˸ù�˾���ڼDzݰ������ġ�

4.2 �Dzݰ�ר�����ں���ƹ�ǰ��

�������ڷ�����ҵ���ԣ�ĿǰFMC�ڼDzݰ��ϵIJ������ƹ㣬�ȴ��������õ��г�������Ҳ�����ž�ľ���ѹ����

�������г��ƹ㷽�棬����FMC���õ��г��������Ƽ������ԣ�������ҵ������ض�������ļ����з�Ͷ�ŷ����ϣ����˽�Ϊ��ȷ��ָ�����Dzݰ�ԭҩ�Ǽ�û�кܸߵ��ż���������ҵ��ԭҩ�ǼǺ�ͨ��Ͷ�ŵ�����������Ʒ������Ч�ؿ��ٽ����г���Ŀǰ�й���ӡ����ҵ�������Ʒ�ڰ���͢�������ȹ��Ǽǣ���Ҳ�Ӳ��淴ӳ�����������

�����ڲ�Ʒ�������棬FMC��Ҫ��������������ƣ���������Ǽ��˴�����������Ϸ��������γɶ�������ҵ�ıȽ����ƣ���Σ����ڴּDzݰ�������ҵ��FMC��ԭҩ��Լ��ӦЭ�飬FMC���ڼDzݰ��Ĺ�Ӧ�۸��о��Ի���Ȩ�����������ҵ���г��۸������FMC�������Ƶ�λ��������ҵ��Ҫͨ����Ʒ��ϣ����컯Ͷ�ţ����γɶ�FMC���Ƶ��ƾ֡�

5 ���ۼ�����

5.1 ������ѡ����г����ط���

������Ա���������2������Ҫ���г�������е��У�Ѱ�Һ��ʵĺ�����ҵ��������ƷͶ�Ź滮��ȷ�����͡��������Ӧ�ĺ���ģʽ��

�������ڵ��������ͻ����мDzݰ�����Ч�Ǽ�֤��������ͨ����ͬ�ԵǼ���ϵ��ʵ�ֶԿͻ����еǼǵ���Դ���ӣ��Ӷ�ʵ��ҵ��ͨ·���ǹ�����ҵ��Ҫ�ص㿼�ǵķ���

5.2 �ں���Ǽ����������ɷ���

������ҵ��Ҫ���ȫ��Dzݰ��ĵǼǽ���ѡ��滮������GLP�������ɼƻ������������ڸ���������ͨ���ԺͲ��������ԣ�����������������������͢�Ǽǡ�

����������Ҫ�ĵǼ���ҵ���ڱ�����������ݶ�����ΪFMC�ṩԭҩ��Ӧ��ͨ����FMC�ĵ�ͬ�Ǽ���ϵ��������ҵ����ͨ����������ҵ����·���Ͳ�Ʒ�����о�����չ��ͬ�ԵǼǣ���ȷ������Ǽ���ԭҩ��Ʒ���˵Ǽǵ������뺬����������

���������Ƽ���һ������Ҫ�������뾭��SC���͵ĵǼǣ���һ���棬��Ҫ�ԼDzݰ�ȫ�����ɷֵĶ�̬��ֲ���������о�����ȷ��δ���Ļ����Ƽ��ǼǷ���

5.3 ��ע�г���̬���

������1���Dzݰ��ĺϳ���ʼԭ��Ϊ2,4-���ȱ���������Ը���Ⱦ��ԭ�ϡ���Ҫ���ǻ������ߴ�����DZ��ԭ�Ϲ�Ӧ���ţ��Ժ���������Ӱ�졣

������2���ں����г����棬FMC��Լ���ƵļDzݰ�ԭҩ�۸�������������ó�ļDzݰ�ԭҩ�۸���FMC�ڴ�ͳ���������ȡ�ͼ��ƹ���ԣ������ڼ۸�ߵĻ����ͨ���Ǽ��ż�����������ҵ�Ŀ��ٽ��롣��˹�����ҵ��Ҫ�о�FMCȫ��۸���ϵ���Լ���Ӧ������ģʽ����ȷ��δ���г��Ķ��۷�����

������3���Dzݰ��Ǻ�ݸ��ʱ��һ����Ҫ�IJ��������Ʒ����Ŀǰ�ݸ�좽����������£��г��ԼDzݰ�����Ȥ���ڲ��좣��������������ƹ���ͷ�������좡��������̫Ŀǰ���ֲݸ�좽��������ƵĹ��ң������о��Dzݰ��Ƿ����DZ�ڵ�������ܼ���ֵ��ֵ��ע����ǣ���ӡ�ᡢ�������ǵȴ�ͳ�ݸ���г����ң��Ѿ���ʼ����ҵ�������ೢ�ԣ�������ҵ�����ʵ���ע�� ����Դ��������ũҩ��2020���11�ڣ�

ũҩ��Ѷ, 2020 (24): 41-44.

|