草铵膦性能优越,转基因作物推广好,市场需求旺盛

性能优越。草铵膦作为一种有机磷类广谱灭生性茎叶处理除草剂,具有活性高、吸收好、杀草谱广、低毒、环境兼容性好等特点,是继草甘膦之后又一性能优良的灭生性除草剂,可防治对草甘膦和百草枯有抗性的顽固杂草。其作用靶标为谷氨酰胺合成酶,喷施草铵膦3~5天后,植株固定二氧化碳的速率迅速下降,导致植物叶片出现枯黄和坏死的症状。

转基因作物(GMC)推广。在2013年全球批准登记的108个转基因作物中,含耐除草剂性状的65个,占60.2%。其中,含耐草甘膦性状的44个,占转基因作物的40.7%,占含耐除草剂性状的67.7%;含耐草铵膦性状的转基因作物42个,占含耐除草剂性状的64.6%;含耐2,4-滴性状的转基因作物7个,占含耐除草剂性状的10.8%;含耐麦草畏性状的转基因作物3个,占含耐除草剂性状的4.6%。

近年GMC种植面积年增长率:2010年10.4%,2011年8.1%,2012年6.4%,2013年2.9%,已经出现增速放缓趋势。由于包括发展中国家和发达国家在内的主要转基因作物种植成熟市场已经获得较高的种植率(90%或以上),所以对未来的年增长持谨慎乐观的态度。美国仍然是全球转基因作物的领先生产者,2013年种植面积达到7,010万公顷(占全球的40%),主要转基因作物的平均采用率约为90%。2013年加拿大转基因油菜的采用率已经达到96%。2012、2013年,发展中国家的GMC种植面积超过了发达国家,这种趋势将会延续。

2013年拉丁美洲、亚洲和非洲国家的农民共种植9,400万公顷GMC作物,占全球的54%,发达国家8,100万公顷,占全球的46%。2013年孟加拉首次批准种植GMC(Bt茄子)。2013年柬埔寨、印度尼西亚和巴拿马通过了转基因作物的种植许可,计划于2014年进行商业化。2013年非洲7个国家(喀麦隆、埃及、加纳、肯尼亚、马拉维、尼日利亚和乌干达)开始进行多种新转基因作物的田间试验。

2100年前,全球人口将达到101亿。值得注意的是,仅撒哈拉以南非洲地区的人口可能从目前的10亿(占世界人口的15%)增加到36亿(占世界人口的35%)。高昂的粮食价格使全球粮食安全面临巨大挑战,而转基因作物会对粮食安全作出贡献。

表1 2006―2013年全球GMC种植面积 (亿公顷)

|

年份 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

面积 |

1.020 |

1.140 |

1.250 |

1.340 |

1.480 |

1.600 |

1.703 |

1.752 |

|

年增 (%) |

+13.0 |

+12.1 |

+9.4 |

+7.2 |

+10.4 |

+8.1 |

+6.4 |

+2.9 |

资料来源:Phillips McDougall,华通纵横整理。

表2 2006―2013年全球GMC市场总值 (亿美元)

|

年份 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

市场总值 |

60.50 |

72.75 |

89.74 |

105.70 |

120.60 |

132.00 |

148.4 |

156.00 |

|

年增 (%) |

+14.24 |

+20.25 |

+23.35 |

+17.78 |

+14.10 |

+9.45 |

+12.42 |

+5.12 |

资料来源:Phillips McDougall,华通纵横整理。

草甘膦、草铵膦、2,4-滴和麦草畏是当前全球最主要的转基因作物的抗性除草剂,具有良好的市场前景。7年来,以抗草甘膦作物为主导的转基因作物的持续发展,给草甘膦带来得天独厚的发展机遇。从Phillips McDougall报道的近年美国大豆各除草剂的市场份额看,草甘膦一家独大,占46.6%。目前,开发的新转基因作物又给草铵膦、麦草畏和2,4-滴带来了更大的市场发展机遇。

随着抗草甘膦杂草品种的增多、抗性的增强,百草枯毒性较大而在全球被限用,人们越来越倾向除草功效卓越、对环境友好的草铵膦品种。与此同时,目前在转基因抗除草剂作物的研究与推广中,抗草铵膦作物品种丰富,推广范围大,仅次于抗草甘膦作物居第二位,已经推广种植的抗草铵膦转基因作物有油菜、玉米、大豆、棉花、甜菜、水稻、大麦、小麦、黑麦、马铃薯等。

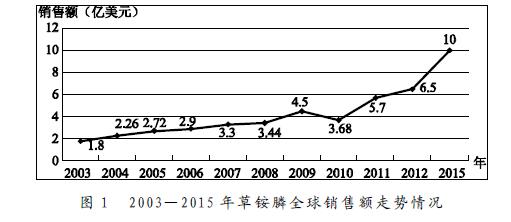

市场需求旺盛。近年来,草铵膦全球需求不断增长。除了金融危机导致的短暂下滑,全球销售额保持两位数增速;预计到2015年,全球销售额将至10亿美元或以上。在我国,从2006年开始,草铵膦制剂销售量更是呈指数增长,预计到2015年将达到2,000 kL。

资料来源:世界农化网,华通纵横整理。

草铵膦生产工艺壁垒较高,目前行业供给有限,价格有望高位维持

以由化学合成法和生物发酵法制取草铵膦,目前各种合成方法各有优劣,但总体面临工艺复杂、反应条件要求高、成本高等困境,国内仅有极少公司能规模化生产。目前,拜耳控制全球大部分草铵膦原药产能。除此之外,我国能规模化生产草铵膦的企业主要包括:浙江永农、利尔化学、威远生化、江苏皇马。此外,安徽华星、升华拜克、辉丰农化也有少部分产品供应。

表3 草铵膦原药全球主要供应商

|

供应商 |

现有产能 (吨) |

拟在建产能 (吨) |

|

德国拜耳 |

5,500 |

|

|

利尔化学 |

600 |

一期2,000,二期3,000 |

|

浙江永农 |

2,000 |

|

|

威远生化 |

500 |

|

|

江苏皇马 |

500 |

|

资料来源:中国农药工业协会,华通纵横整理。

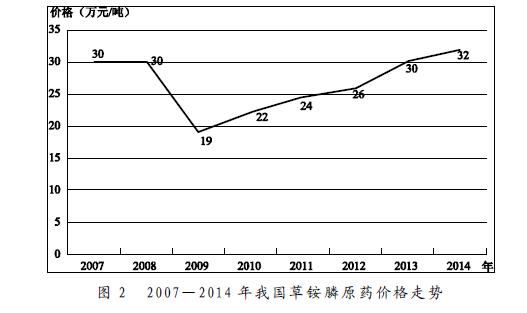

由于草铵膦技术壁垒极高,行业扩能计划一直未能有效实施,整体处于供不应求的状态,目前草铵膦报价已上涨到30万元以上,毛利率高达32%以上。利尔化学目前拥有草铵膦产能600吨,已满负荷持续生产,为进一步迎合市场契机,公司计划首先在绵阳再投建1,000吨装置,预计2015年5月份投产。此外,广安(利尔化学扩产投资区域)2,000吨产能预计2016年建成,届时公司草铵膦总产能将达到3,600吨,预计会给公司带来超过10亿元的销售收入,在全球市场占据重要地位。

资料来源:世界农化网,华通纵横整理。

理性投资草铵膦领域

1 不要一哄而上,防止步草甘膦的"后尘"

草铵膦凭借其良好的市场反应以及有效性成为近期最热门产品之一,目前国内草铵膦总产能已经达到6,000~7,000吨,但是由于工艺、环保等各种问题困扰,开工一直处于低迷状态。全年产量也仅仅在1,000吨左右,整体开工率不足20%,但是即便如此,国内厂家仍然对草铵膦趋之若鹜,已经有厂家不断放出消息要新增草铵膦装置或者扩产。据不完全统计,2015年10月之后国内草铵膦总产能将增加至15,000吨以上。目前草铵膦市场主流成交价格在32万~33万元/吨,仅有浙江永农、江苏皇马、利尔化学、河北百事达、河北威远在产,但是由于产品的特殊性(生产过程容易爆炸),产量极不稳定,国内市场供货难度较大,并且后期乐斯化学、永农以及百事达均有扩产计划,但是短期内难以出货,草铵膦紧张情况仍将持续至2015年底前后。从2012年元月1日开始,10%草甘膦水剂已全部停止使用;同时,百草枯水剂将在2016年7月1日以后禁止使用。因此,目前不少农药企业已经在寻找替代产品。

2014年上海农药展览会上了解到,到现在为止,正在建设或有计划建设草铵膦生产线的企业有20多家,涉及产能超过15,000吨,因此可以预见在不远的将来草铵膦也会进入一个白热化的阶段,不要步入草甘膦的“后尘”。

2 企业需要考量需求和成本

众所周知,草铵膦也是一种主要应用于转基因作物的除草剂。草甘膦作为一种老牌的转基因作物除草剂,随着使用年限及地区的不断扩大,其相应的抗性也在增加,并且不断有国家对草甘膦的药害产生怀疑,不断有报道指出草甘膦对人体存在潜在的危害,再加上百草枯水剂的禁用,给了草铵膦一定的机会,草铵膦后期需求确实存在较大的开发潜力,但是草甘膦短时间内难以放量。

草铵膦目前市场主流成交价格为32万~33万元/吨,部分现货价格可高至35万元/吨附近。据了解,目前草铵膦的原材料成本约在9万元/吨,所以说利润空间相当可观,这也是很多厂家急于生产的原因,但是草铵膦在生产过程中仍存在大量的瓶颈,这也导致生产厂家产能并不能完全放开,草铵膦一直处于供不应求状态。草铵膦短期内市场供应难以出现明显井喷现象,主要有两个方面原因:

一是草铵膦生产工艺的不确定性,草铵膦的生产过程必须是高压反应,如果控制不好,容易造成爆炸,而一旦爆炸,工厂将被迫停工检修,同时也将造成较大的损失,很有可能得不偿失,这也是很多厂家仍在犹豫的主要原因。

二是草铵膦的价格较高,按照目前市场价格来算,平均到每亩的使用成本约为20元,而草甘膦及百草枯的使用成本为3~5元/亩,所以很多地区仍然对草铵膦呈抵触心理。

首先工艺方面应该有所创新,最重要的是避免在生产过程中的爆炸现象的发生,然后产量不断增加,导致草铵膦销售价格回落至合理价位。农资专家杨益军认为,草铵膦价格降至20万元/吨以内甚至是15万元/吨附近将会是比较理想的价格区间,价格回落至合理区间之后,终端使用成本降低将会增加草铵膦的市场需求量,从而使草铵膦处于一种良性循环过程。

草铵膦对草甘膦来说是很好的补充,两者在除草过程中的效果相差无几。随着草甘膦抗性杂草问题的日益严重,草铵膦的市场需求也将增长。目前东南亚国家,以及韩国、日本等国的草铵膦用量在逐步增加,草铵膦未来市场前景确定,并且,随着产量增加价格回归理性后,草铵膦市场容量会进一步增长。目前草铵膦的市场用量还未得到很好的开发,仍属于小品种,未来随着对百草枯、草甘膦等其他除草剂的替代,加上转基因作物的发展,草铵膦市场空间会进一步扩大,但要成为一个大宗产品的话还需要时间。

|