在近日举行的第九届中国农药工业发展国际论坛上,中国化工报记者了解到,2014年中国农药工业利润首次下降,但利润率仍保持高位。纵观农药市场,总体产量连续两年放缓,兼并重组持续进行。中国农药行业步入平稳运行的新常态。

利润首次下滑 兼并重组加快

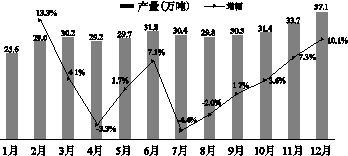

据国家统计局数据显示,国内367家农药原药企业的原药总产量达374.4万吨,比上年小幅增长1.4%。其中,杀菌剂产量为23.0万吨,比上年减少1.2%,占农药总产量的6.1%;杀虫剂产量为56.1万吨,下降4.8%,占农药总产量的15.0%;除草剂产量为180.3万吨,增加2.8%,占农药总产量的48.2%。

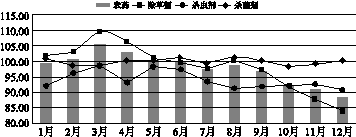

中国农药工业协会发布的中国农药价格指数(CAPI)显示,2014中国农药产品价格整体下跌。从农药全行业经济运行状况来看,主营业务收入首次突破3,000亿元,达到3,008.41亿元,比上年增长7.5%。利润总额225.92亿元,下降1.2%,这也是农药工业近几年来首次利润下降。行业平均销售利润率达到7.5%,与化学工业4.5%的总体利润率相比,处于较高水平。农药行业经济效益较为平稳,亏损企业数量和亏损额均有所下降。

全国农技推广中心预测,2015年全国农药总需求量(商品量)预计将达到100.99万吨,折百量为32.97万吨,与往年相比基本持平,略有下降。其中,杀虫剂预计使用量为11.03万吨,将比2014年减少8.27%;杀菌剂预计使用量为9.12万吨,将增加8.5%;除草剂预计使用量为10.94万吨,与2014年相比持平。

行业投资增长情况大体平稳,新产品、次新产品的开发,环保设施和自动化设备投入不断加大。2014年农药制造计划投资827.3万元,比上年增加4.7%,实际完成投资458.8万元,增长25%。

与此同时,中国农药工业行业兼并重组持续有序进行,共有18家企业涉及兼并重组。由于工信部发布公告,原则上不再新增农药企业数量,所以可以预计,行业的兼并重组将继续加快。

继续结构调整 重视新品开发

中国农药工业协会秘书长李钟华表示:“目前我国农药工业领域内存在着产品结构调整尚未到位、同质化竞争严重、部分产品产能严重过剩等问题。在这种情况下,依然有部分企业存在着靠扩大产品规模提升企业实力的做法。与此同时,中国农药产品在国际市场上一直遭到跨国公司专利产品和作物解决方案的打压。”

李钟华还强调,根据农业部公告,自2015年12月31日起,将禁止福美胂、福美甲胂、氯磺隆所有产品和甲磺隆、胺苯磺隆单剂在国内销售和使用;2016年12月31日起将禁止毒死蜱和三唑磷在蔬菜上使用;2017年7月31日起将禁止在国内销售使用甲磺隆和胺苯磺隆的原药及复配剂。此公告后,我国禁用的农药品种将达到38种,限用的农药品种将达到21种。企业需要对此加以重视,并对自身的产品业务进行相应调整。

与会专家指出,在农药发展的新常态中,行业需朝着产品品种增多、价值提升、品质改善以及生态环境友好的方向发展。在现有政策和市场环境之下,企业应抓住机遇,增加高效低毒的农药产品,进行原药、制剂以及种衣剂创新品种的开发,优化生产工艺,打造好自主品牌,扩大出口,并关注非农用药品、林业药品等领域的产品开发。

图1 2014年中国农药价格指数(CAPI)

图2 2014年中国农药产量

|